[Banking -Analysis]-Part I

Nhìn chung bank là môt tổ chức đặc biệt rất khó để biết chính xác được một bank yếu khỏe hay có một đặc điểm gì khác biệt. Nhìn chung cơ cấu tài sản của Bank khác hoàn toàn so với doanh nghiệp thông thường. Do đó khi phân tích cũng như định giá không nên quá máy móc trong việc định giá, hãy nhìn nhận trên rất nhiều góc độ và chi tiếp mình sẽ note từ từ để mọi người có cái nhìn dễ dàng hơn khi nhìn nhận Bank.

1.CAMELS

Mô hình CAMELS trong phân tích cơ cấu của ngân hàng là mô hình thường cuyên được sử dụng nhưng khi áp dụng vào bank Việt Nam hay điều chỉnh mô hình này một cách hợp lý hơn tùy theo hoàn cảnh. Không nên máy móc về các tỷ lệ. cũng không nên chọn pair một cách máy móc, Hầu hết các so sánh trong ngành đều đem VCB ra làm chuẩn mực. Nhưng khổ nỗi trong những năm gần đây cơ cấu nó thay đổi rất nhiều còn nổi lên những bank rất đặc thù mà có danh mục đặc biệt, do đó những phân tích kiểu cũ thường không còn quá chính xác

2. Tập trung vào cốt lõi

Như mình có nhắc tới trước đây. Ngân hàng Việt Nam chủ yếu là Commercial Bank với đặc trưng này việc gia tăng lợi nhuân vẫn cốt lõi dựa trên : NIM + Room + Lợi nhuận dịch vụ . Tất cả các sự kiện được phân tích đều phải dựa trên danh mục hiện tại

4.Nợ xấu

Nợ xấu của Bank Việt Nam thật sự rất khó xác định chính xác. Cơ bản là bởi vì yếu tố thứ 5 sau đây. Tuy nhiên nếu nhìn nhận trên góc độ phân tích thì bạn không nên chỉ nhìn nhận với góc độ nợ xấu và dự phòng. Hãy nhìn nhận: Nợ xấu + dự phòng+ TP VAMC + Tài sản có khác + Dòng tiền hoàn nhập .... Nhìn chung nó không chỉ đơn giản. Khi phân tích mình thường đưa ra một quan điểm conservative với một tỷ lệ nợ xấu và điều chỉnh cao hơn báo cáo để tránh cho những phân tích lac quan. Tuy nhiên nó lại không thể nhìn được phần tài sản ngoại bảng của phần này .

5. Rủi ro tập trung.

Như đã nói ở trên rủi ro tập trung ở Việt Nam làm cho nợ xấu cũng khá là khó để nhìn nhận rõ ràng, việc quản lý danh mục tín dụng trở nên khó khăn hơn. Đặc điểm của Bank ở Việt Nam là rủi ro tập trung rất lớn. Nó lớn hơn vẻ bền ngoài rất nhiều, nhưng lại không thường xuyên được nhìn nhận rõ ràng. Nhiều Bank gắn liền với BĐS và các danh mục liên quan ngành nghề này. Vậy nên việc xem xét về câu chuyện rủi ro tập trung của Bank Việt Nam có lẽ nên xem xét cẩn thận ở một

6. Tận dụng các note rủi ro

Các note rủi ro có thể cho chúng ta biết nhiều hơn về kỳ hạn và cơ cấu của tài sản từ đây xem xét được phần nào cơ cấu tài sản, nguồn vốn và chi phí của Bank, Nhìn chung có gì thì nên dùng nấy. Cố gắng. Nói chung là vậy

Còn nhiều yếu tố nữa nhưng nhìn chung giống như phần pricing hôm trước, mình thấy mình có một vài giả định khá ổn và không tới mức conservative nhưng giá vẫn không được như các analysis của cty chứng khoán, nên mình nghĩ hiện tại bank đang tương đối overvalue tại hiện tại. Tương tự mình không hiểu sao VCB lại strong buy trong thời điểm hiện tại. Factor gì khiến các Analyst nghĩ vậy. ?

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

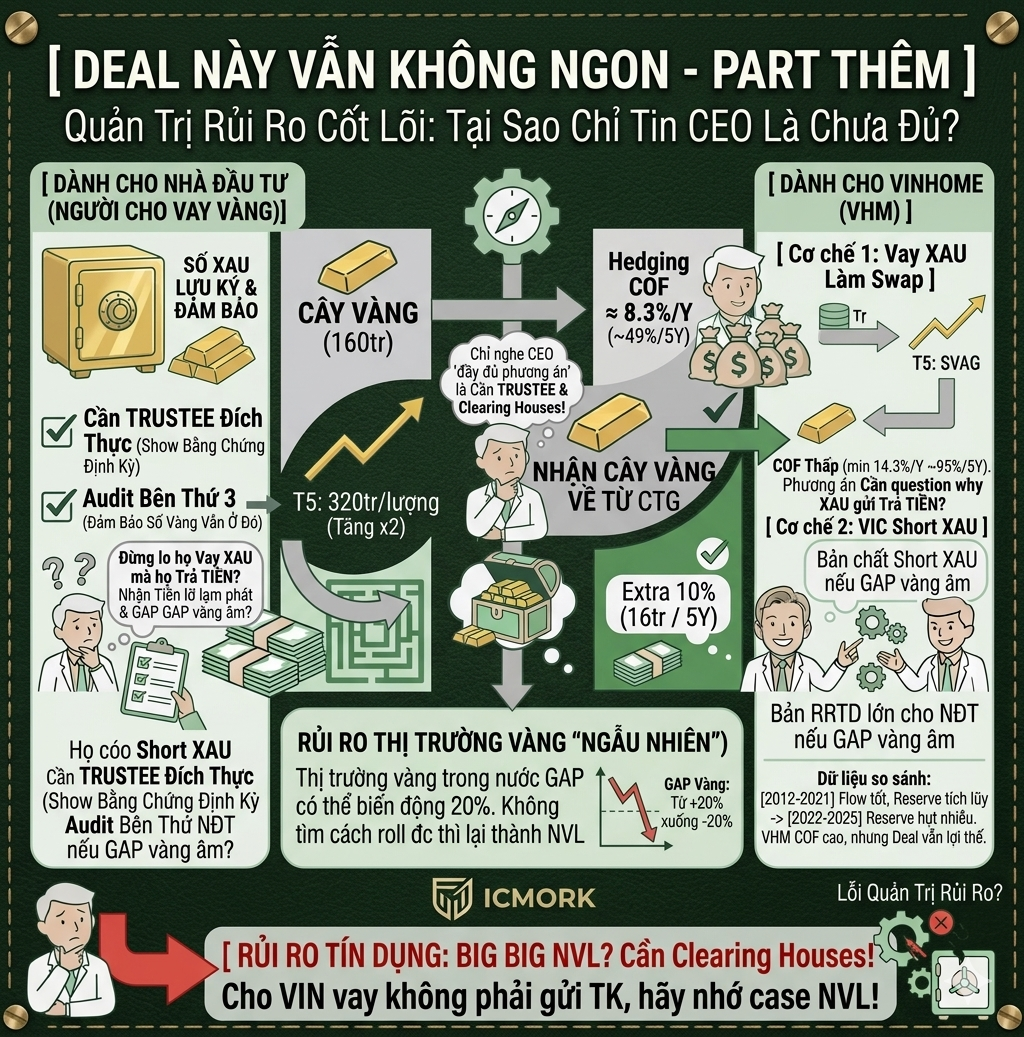

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

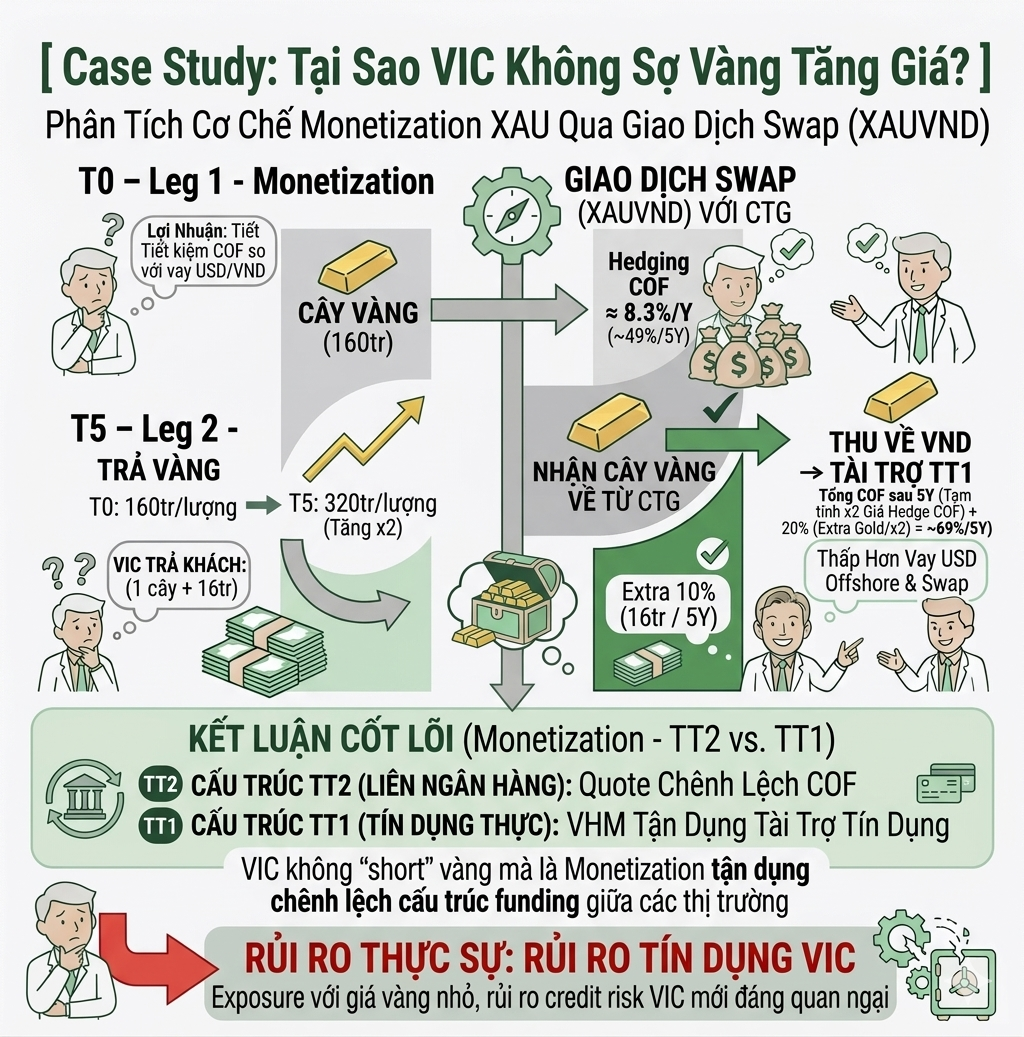

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"