[When Market Crash]

Bài viết sau có một số phần sẽ là quan điểm cá nhân mặc dù có data backup nhưng nó sẽ không hoàn toàn tuân theo chuẩn mực V(A) Dilligence and Reasonable Basis của CFA. Do đó bạn có thể debate trên tinh thần tôn trọng.

Câu hỏi là khi nào nên kinh tế có thể trở lại trạng thái toàn dụng. Tức là trở lại tăng trưởng GDP trạng thái toàn dụng lao động….

Thứ nhất khi nào Việt Nam cơ bản hoàn thành mũi tiêm 1, lúc đó là lúc mà mọi vấn đề cơ bản giải quyết. Như vạy thời điểm đầu tiên maf chúng ta nghĩ tới là T1-2022.

Thứ nữa là xét về giải ngân đầu tư và đẩy mạnh đầu tư. Câu chuyện là như thế này. Hiện tại thị khả năng giải ngân đầu tư công được đẩy mạnh là khó. Nên khỏi chông chờ cái này. Cứ chông mong về bình thường đã.

[Còn với CTG thì sao.]

Mình không phủ nhận mình đã Recommend Buy CTG giá 32. Trên các cơ sở về mặt lãi suất điều kiện. Và kể cả khi SBV nâng room cho CTG lên mức 9.5% sát mức giả định 10% của mình. Và còn 1 lần nâng Room lên cho CTG nữa.

Mình cũng Benchmark vào lượng nợ xấu và tỷ lệ dự phòng và tiếp tục là core kinh doanh. Danh mục của ngân hàng này. Nói lại them một chút là nếu lãi suất hạ hiện tại những bank nào có tỷ lệ CASA thấp sẽ vô cùng có lợi. Mình cũng giả sử các điều kiện xấu để định giá và giá mình định giá thấp hơn mức định giá của công ty chứng khoán tương đối.

Mình cũng nghĩ lượng nợ hiện tại đang rơi vào tình trạng vỡ nợ kỹ thuật. Mình nói một chút về tình trạng vỡ nợ kỹ thuật. Trong tất cả các core tín dụng của Bank thì chỉ ngoại trừ cho vay tiêu dùng thì dạng nào cũng có tài sản đảm bảo. Doanh nghiệp thì hầu như không giữ tiền mặt cũng không bao giờ có nhiều tiền mặt. Nên nếu ngừng kinh doanh sẽ rơi vào một tình trạng gọi là vỡ nợ kỹ thuật.

Tình trạng này rất phổ biến với các doanh nghiệp hiện tại. Vỡ nợ kỳ thuật là tình trạng vô cùng phổ biến, và dự kiến là sẽ tăng lên. Với TT14 SBV khuyến khích tái cơ cấu nợ cho các doanh nghiệp dạng này và tiếp tuc dự phòng trên khoản nợ này. Vậy có 2 trường hợp có thể xảy ra.

1. Quay trở lại hoạt động: Ok rồi cũng trả được nợ

2. Chết luôn: Xử lý TSĐB.

CTG có lẽ là bank sẽ có nhiều trường hợp vỡ nợ kỹ thuật nhất. Cách nào thì mình cũng thấy cái này nó cũng thường thôi. Nếu kết quả năm nay cực xấu thì năm sau sẽ cực tốt nhất là với các bank mà tỷ lệ CASA thấp như CTG. Nên kệ thị trường đi. Có gì mà cứ mệt mỏi với thị trường nữa. Như thế nào nhỉ mình không có margin nên cứ ngồi im vậy chứ biết sao.

P/S: Be patient, I know your pain. Có hỏi mình lại thì mình vẫn định giá và recommend CTG ok thôi.

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

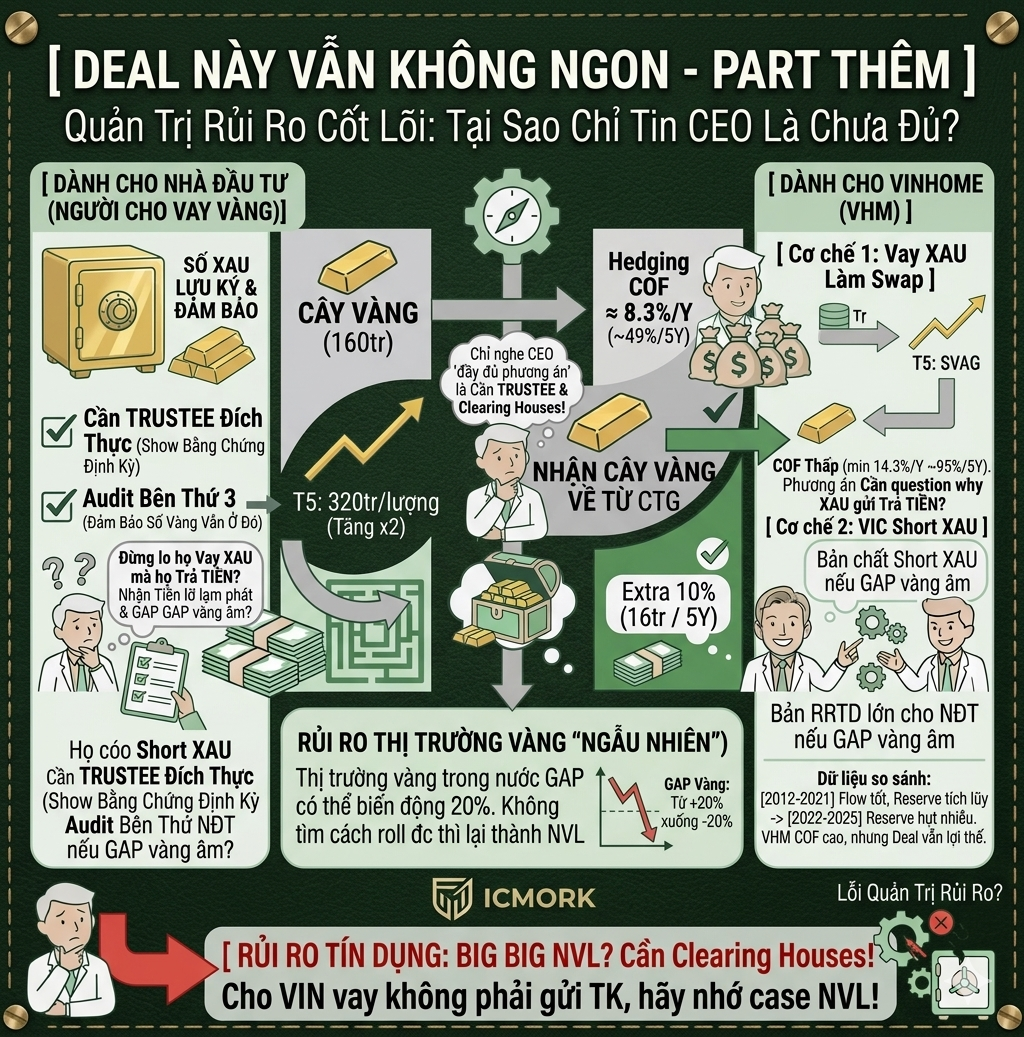

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

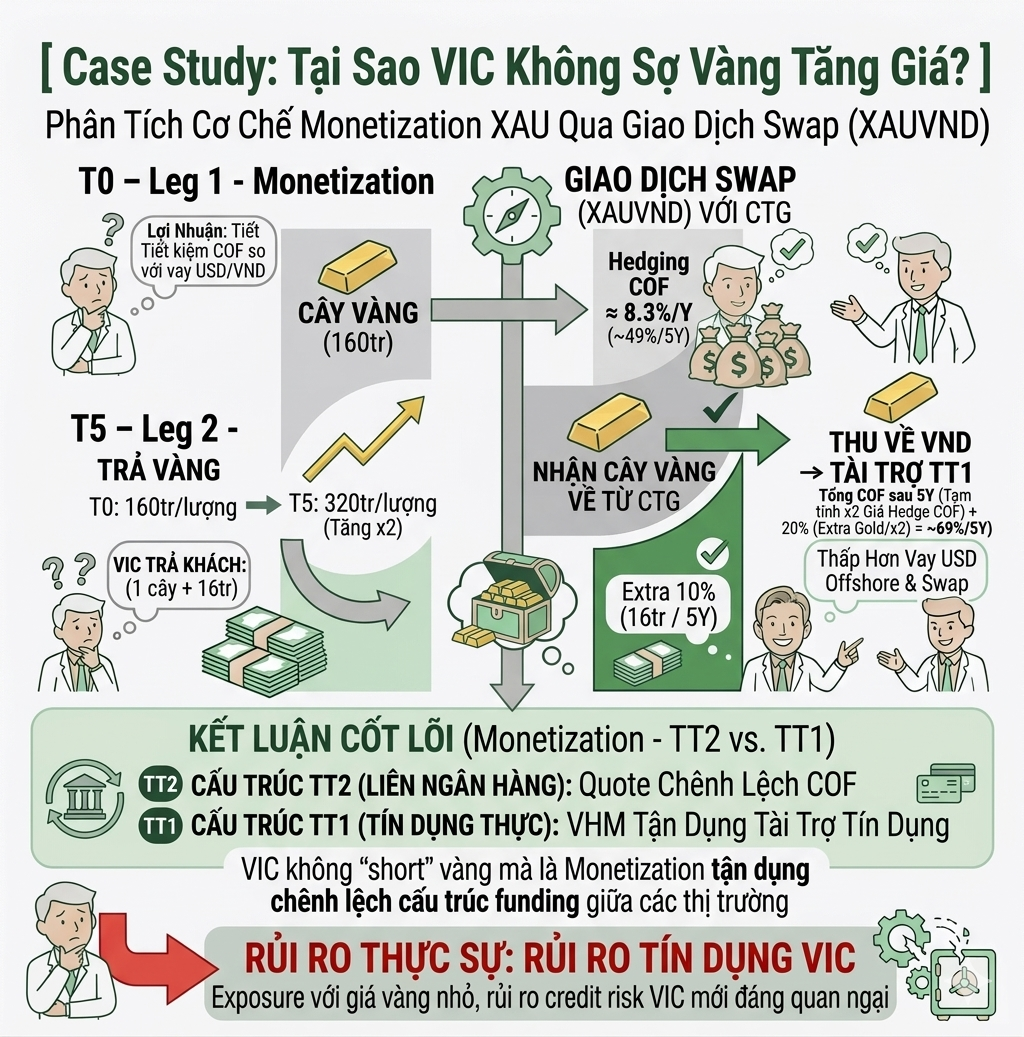

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"