SBV Hạ Lãi Suất T-Bill: Có Thực Sự Đáng Quan Tâm?

Chuyện là mọi người gửi cho Hedge Academy (https://www.facebook.com/hedgeacademyvn) quá nhiều tin nhắn về việc lãi suất (interest rate) T-bill (Treasury Bill) của SBV (Ngân hàng Nhà nước Việt Nam) giảm. Nhưng mình thấy buồn cười là đến Fed (Cục Dự trữ Liên bang Mỹ) còn chưa confirm (xác nhận) bất kỳ lần hạ lãi suất nào hay path rate (lộ trình lãi suất) nào đáng tin cậy. Nhất là Dot-plot (biểu đồ dự báo lãi suất của Fed) ngày càng mất uy tín, vậy mà có người lại khẳng định chắc chắn về chu kỳ lãi suất – thế mới hay!

Chưa hết, người ta còn đồn đoán về việc hạ lãi suất điều hành. Đúng là chỉ biết cười. Nói chung, điều khó hiểu là tại sao nhiều người lại quan tâm đến level (mức độ) lãi suất ở Việt Nam mà không thực sự hiểu rõ bản chất của nó?

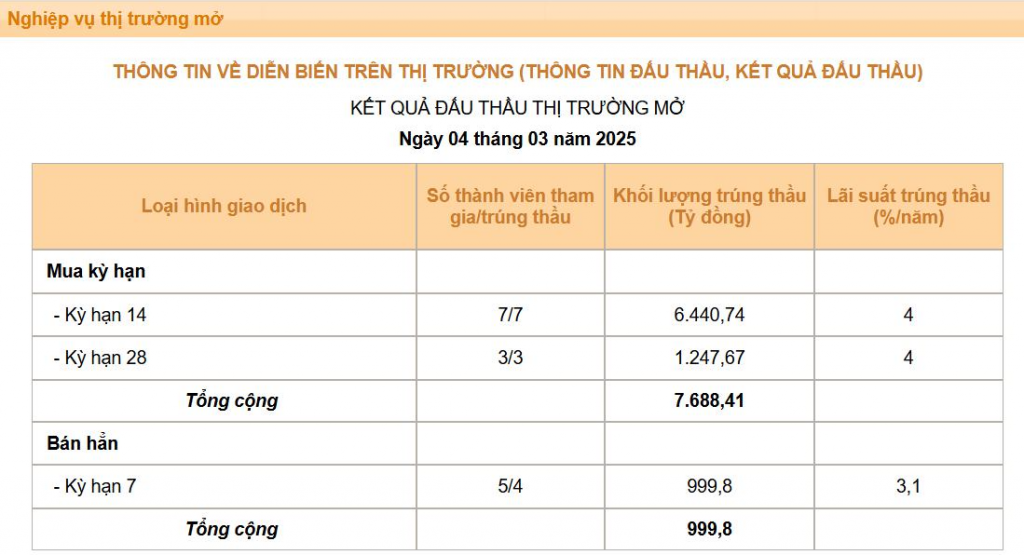

Sự thật là lãi suất ở Việt Nam không effective (hiệu lực cao). Ví dụ như trường hợp trên: hiện tại, Bill Outstanding (tổng lượng trái phiếu kho bạc đang lưu hành) chỉ 5k bio (tỷ đồng), trong khi OMO (Open Market Operations – Hoạt động thị trường mở) là 70k, thì rõ ràng việc hạ lãi suất của 5k kia chẳng indicative (mang tính chỉ báo) cho điều gì đáng kể. Vẫn phải nhìn vào swap (hợp đồng hoán đổi).

Do cơ chế đặc thù trong cân đối nguồn tại Việt Nam, swap phản ánh chính xác hơn về bản chất thừa – thiếu thanh khoản, còn OMO và T-bill hiện nay đóng vai trò rất thấp, dù vẫn có ý nghĩa nhất định. Hiểu đơn giản, hiện tại đang Net OMO (tổng lượng OMO ròng đang thiếu), thì việc hạ lãi suất với lượng dư (T-bill) không nói lên điều gì cả.

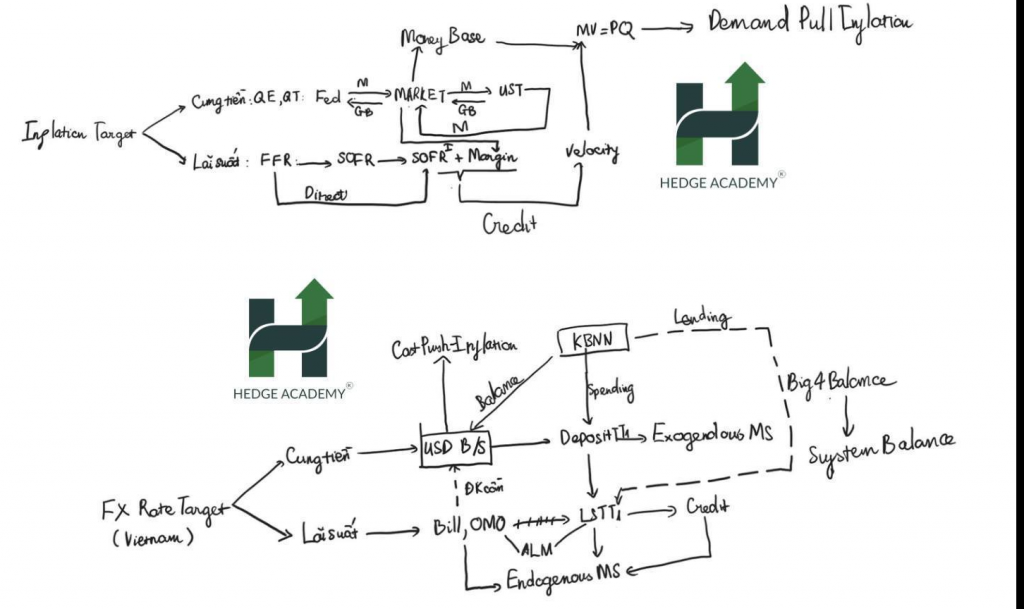

Tóm lại, cơ chế điều hành ở Việt Nam khá đặc thù. Thừa – thiếu thanh khoản phải nhìn vào swap chứ không phải chỉ số lãi suất đơn thuần. Tuy nhiên, năm nay SBV điều hành khá tốt, ít nhất không còn "cầm đèn chạy trước ô tô" như năm ngoái. Còn nhớ thời điểm này năm ngoái mình than thở khá nhiều về cách điều hành, nhưng năm nay thì OK, ai cũng đang happy (hài lòng).

Thêm vào đó, áp lực bên ngoài cũng thấp do DXY (US Dollar Index – chỉ số sức mạnh đồng USD) giảm trong bối cảnh Fed điều chỉnh framework (khung chính sách) tiền tệ. Vì vậy, SBV đang làm rất đúng – thế mới hay. Đúng là mỗi năm có một câu chuyện riêng!

P/S: Nếu không muốn phí thời gian, mọi người có thể xem interview (bài phỏng vấn) của John Williams tại đây, thay vì nghe một "chuyên gia tự phong" nào đó hay lên báo.

https://www.youtube.com/watch?app=desktop&v=6gGILZzrVJo&fbclid=IwY2xjawI43BxleHRuA2FlbQIxMAABHUQNSglt2SCMtEdefBITUMUC8GI4LIlxhGNertHhNH8VCKnbqqPedPKgmA_aem_XpUDG5xugvRQLUPQ6rcLwA

Bài viết khác