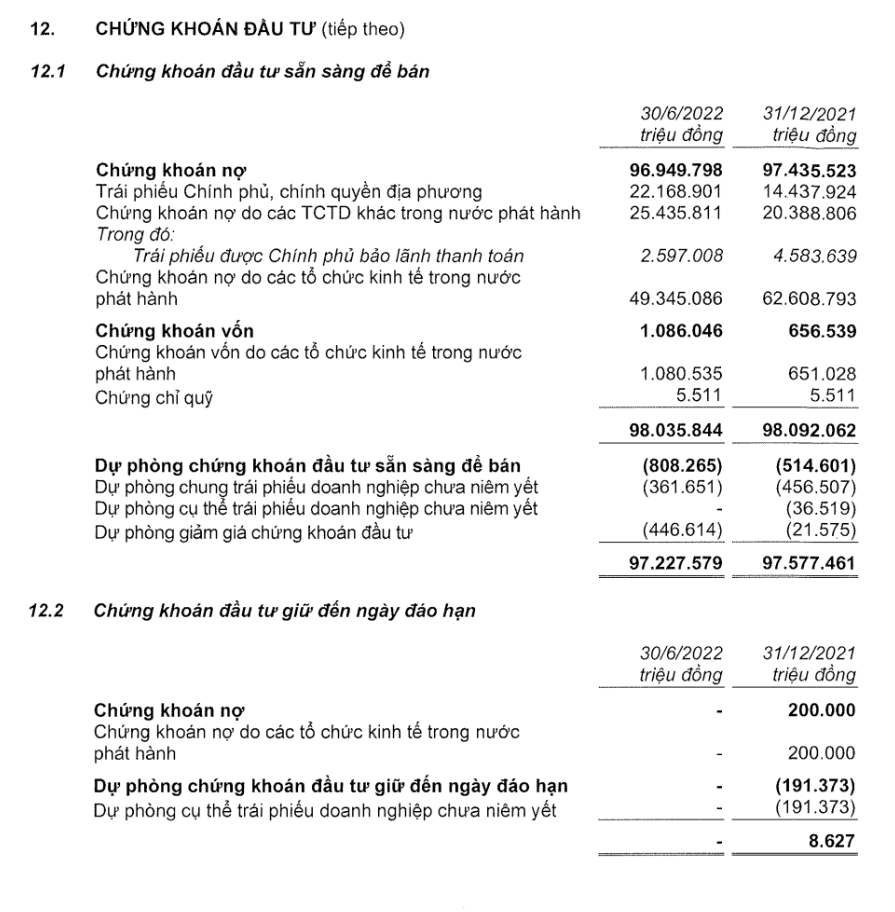

Đôi lời TCB

Mình vẫn đánh giá TCB nó nằm ở giá trị vô hình trong port của họ, nhóm đối tượng họ phục vụ và chuỗi giá trị mà TCB mang lại nhiều. Sau phiên giảm hôm nay FB mình tràn ngập bài được đào mộ từ tháng 5-6 về chuyện tỷ trọng trái phiếu dn của TCB là 62k bio, rồi chiếm tỷ trọng lớn trong cân đối.

Thành thật mà nói mình công nhận đám này nhiều, mặc dù có cố gắng giảm tỷ trọng từ đầu năm thì với TCB đây giống như tự cắt đi con gà đẻ trứng của họ. Cụ thể tỷ trọng TPDN từ 11% xuống còn 8%(49k bio) vào giữa năm 2022. Cái này vừa là biết thân biết phận vì thực ra ND65 đã dự thảo từ lâu, đâm ra chuyện chuyển đổi cơ cấu này là đương nhiên.

Phần này không biết quá detail nhưng mình vẫn đánh giá nó là phần có thể cơ cấu tốt, ngay kể cả hiện tại dự phòng thời điểm hiện tại cho danh mục TPDN còn được hoàn nhập 94 tỷ so với đầu năm, giờ toàn lô này chỉ ghi nhận tầm hơn 300 tỷ dự phòng, khác với khá nhiều lô trái của bank khác mà mình được biết.

Hiện tại khá nhiều thông tin cho biết tin xấu sẽ còn bủa vây nhóm TCB và Masterise nhưng ngó nghiêng cân đối thì mình thấy nó khôn thật sự về chiến lược.

Với giá giảm về PB = 0.9, PE = 5 thì đây quả là một giá discount sâu. Mặc dù có nhiều khả năng nó còn discount khá là sâu. Nhưng với giá kia tức là giá trị vô hình của TCB không bù nổi kỳ vọng nợ xấu của nhóm này. Nghe nó rất là phi logic với một bank có khả năng quản lý nợ xấu số 1 hệ thống.

Nhìn chung nhìn đi nhìn lại mới thấy là mình còn quá fundamental và kết quả cho việc này đó là mình thấy TCB rẻ thực sự. Nhưng nhìn nhận lại thì sentiment với TCB còn xấu. Thật là khó nghĩ quá. Nếu không thì cứ đơn giản mình call buy TCB nhé vì chiều nay mình ra giao dịch thì GDV của Tech vẫn xinh và chuyên nghiệp top.

Bài viết khác

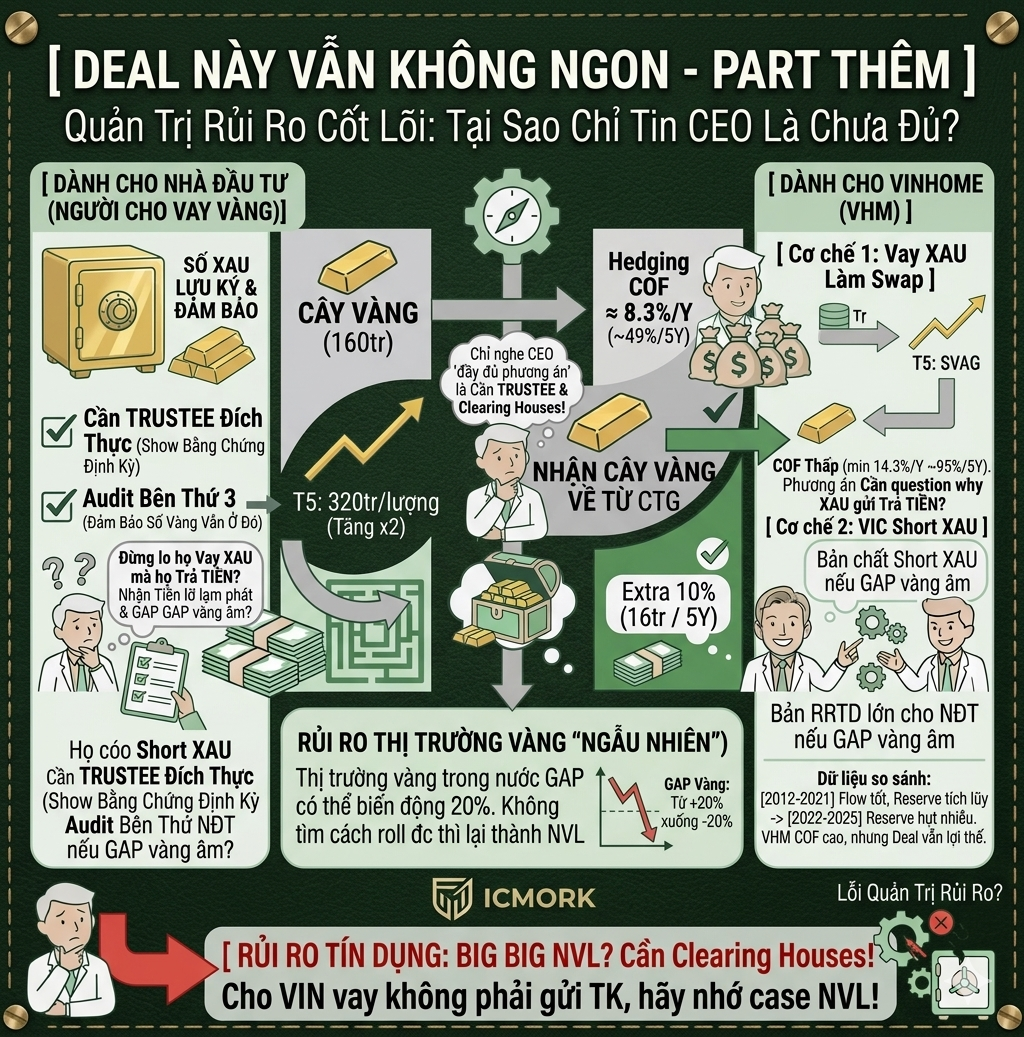

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

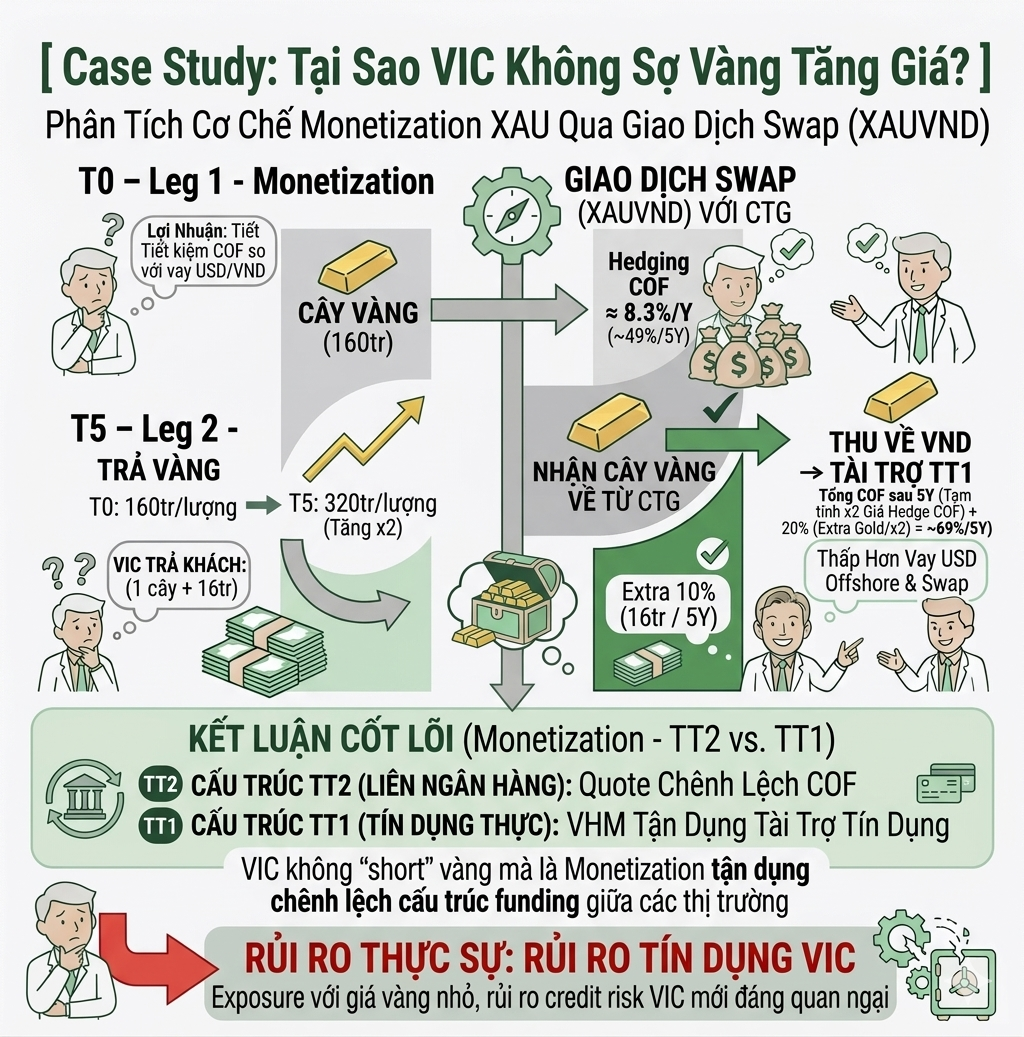

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"

[ Deal này không thơm – Part cuối ] Nói chung tổng quát thì Admin sẽ nói cơ bản về rủi ro và lợi nhuận trong deal này của cả hai side: nhà đầu tư (người cho vay) và VHM/VIC để mọi người có quyết định rõ ràng hơn. [ Nhà đầu tư (người cho … Đọc tiếp "[ Deal này không thơm- Part cuối]"