Về vụ SVB – ĐIều trần

Sanator hỏi mấy câu exactly (y hệt) mình: Thấy quái nào mà SVB (Silicon Valley Bank), bank lớn thứ 16 nước Mỹ, lại không chịu mandatory capital and liquidity risks (rủi ro bắt buộc về vốn và thanh khoản). Và người ta hỏi cũng exactly (y hệt) shareholders (cổ đông) hôm trước: Sao risk (rủi ro) này được Fed (Federal Reserve - Cục Dự trữ Liên bang Mỹ) warned (cảnh báo) rồi mà các bạn không implement (thực thi)...

À, by the way (nhân tiện), thì cái case (vụ việc) SVB hôm trước, mình có wonder (thắc mắc) tại sao nó vẫn có liquidity line (dòng thanh khoản) 35 tỏi (35 tỷ USD) mà vẫn die (chết). Vì customers (khách hàng) của nó withdraw (rút) 42 tỏi (42 tỷ USD) trong ngày 08/03/2023 và try (cố gắng) withdraw 100 tỏi (100 tỷ USD) sau đó. Bank run (rút tiền hàng loạt) fastest (nhanh nhất) trong history (lịch sử) luôn.

Và finally (cuối cùng), người ta discuss (thảo luận) có MtM bond (Mark-to-Market bond - Định giá lại trái phiếu theo thị trường) cho small banks (ngân hàng nhỏ) nữa không (ùi, nhỏ quá, bank thứ 16 US mà mãi tới last year - năm ngoái mới MtM Bond để calculate capital - tính vốn).

Thế là có thể final conclusion (kết luận cuối cùng) vụ SVB này là liquidity risk (rủi ro thanh khoản) + concentration risk (rủi ro tập trung) + extremely unlucky (đen dễ sợ). Customers (khách hàng) rút 42 tỏi trong khi liquidity line chỉ 35 tỏi, thì obviously (tất nhiên) là die (chết) rồi. Of course (tất nhiên), IRRBB (Interest Rate Risk in the Banking Book - Rủi ro Lãi suất trong Sổ Ngân hàng) vẫn là một root risk (rủi ro gốc rễ) không thể không mention (đề cập).

Mọi người xem lại ở đây, link (đường dẫn) full hơi dài:

https://www.youtube.com/watch?v=TxhQrcZdk0c

À, by the way (nhân tiện), thì cái case (vụ việc) SVB hôm trước, mình có wonder (thắc mắc) tại sao nó vẫn có liquidity line (dòng thanh khoản) 35 tỏi (35 tỷ USD) mà vẫn die (chết). Vì customers (khách hàng) của nó withdraw (rút) 42 tỏi (42 tỷ USD) trong ngày 08/03/2023 và try (cố gắng) withdraw 100 tỏi (100 tỷ USD) sau đó. Bank run (rút tiền hàng loạt) fastest (nhanh nhất) trong history (lịch sử) luôn.

Và finally (cuối cùng), người ta discuss (thảo luận) có MtM bond (Mark-to-Market bond - Định giá lại trái phiếu theo thị trường) cho small banks (ngân hàng nhỏ) nữa không (ùi, nhỏ quá, bank thứ 16 US mà mãi tới last year - năm ngoái mới MtM Bond để calculate capital - tính vốn).

Thế là có thể final conclusion (kết luận cuối cùng) vụ SVB này là liquidity risk (rủi ro thanh khoản) + concentration risk (rủi ro tập trung) + extremely unlucky (đen dễ sợ). Customers (khách hàng) rút 42 tỏi trong khi liquidity line chỉ 35 tỏi, thì obviously (tất nhiên) là die (chết) rồi. Of course (tất nhiên), IRRBB (Interest Rate Risk in the Banking Book - Rủi ro Lãi suất trong Sổ Ngân hàng) vẫn là một root risk (rủi ro gốc rễ) không thể không mention (đề cập).

Mọi người xem lại ở đây, link (đường dẫn) full hơi dài:

https://www.youtube.com/watch?v=TxhQrcZdk0c

Bài viết khác

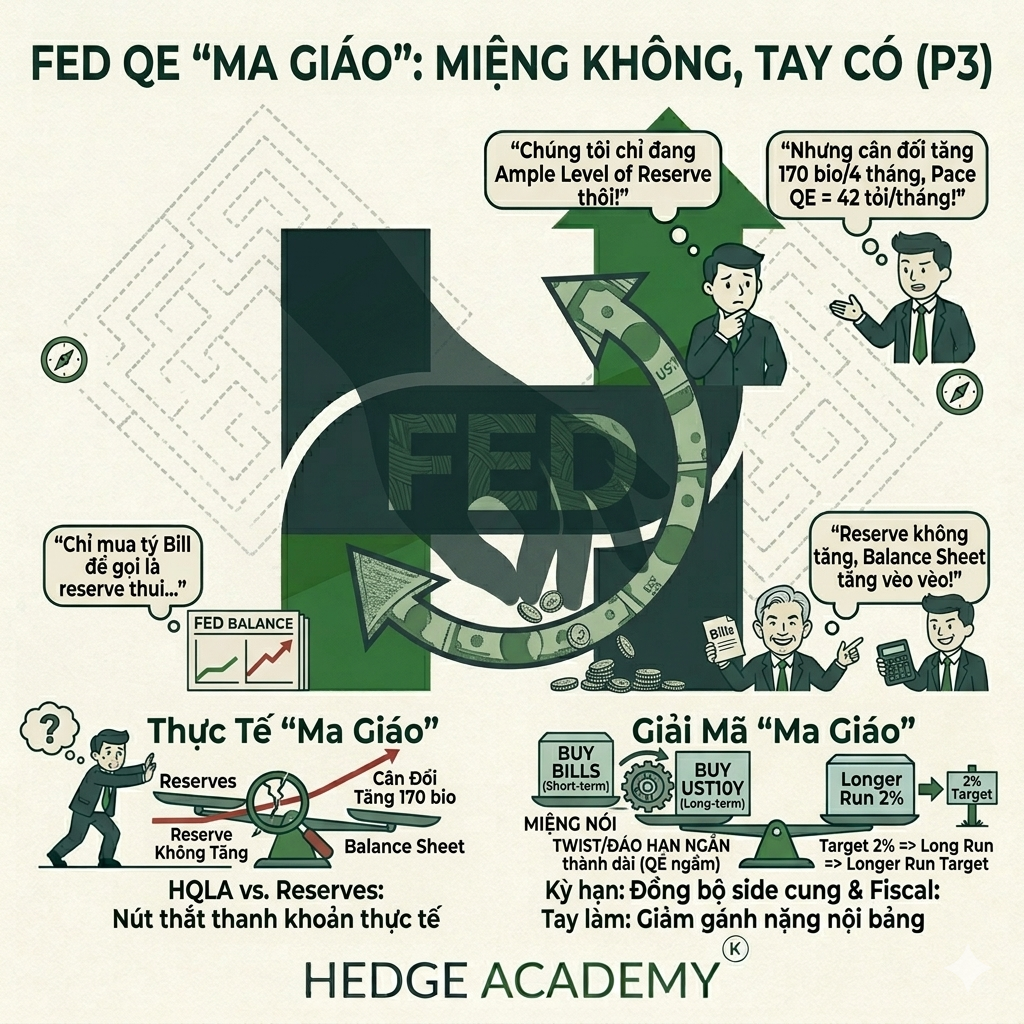

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối). FED cũng “ma giáo” không kém … Đọc tiếp "FED cũng “ma giáo” không kém ai"

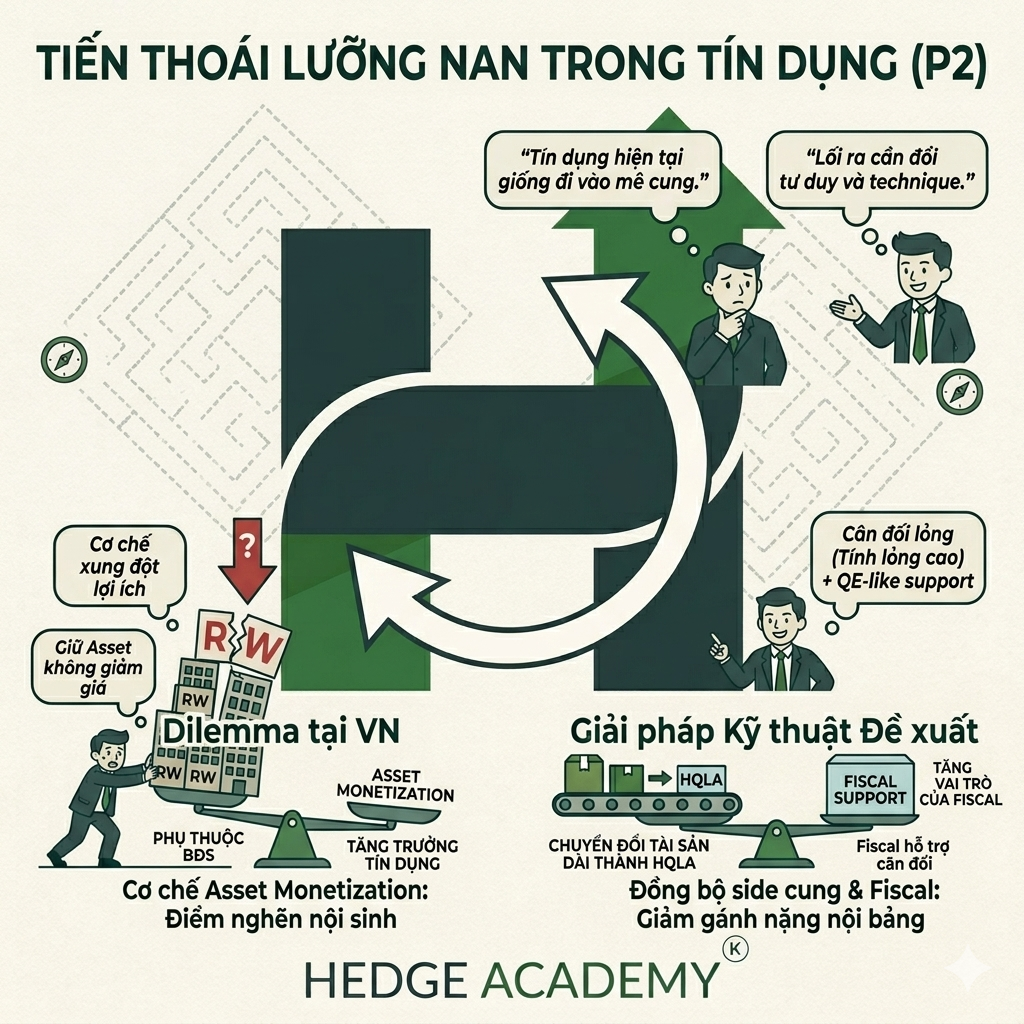

Nhân ĐHCĐ (Đại hội cổ đông) của TCB (Techcombank), Chủ tịch Hồ Hùng Anh vẫn nói BĐS (bất động sản) là ngành tiềm năng, trong khi UV (underlying volatility – biến động cơ bản) vẫn cao, swap (lãi suất hoán đổi) vẫn cao và nhiều vấn đề chưa được giải quyết, thì mình sẽ nói … Đọc tiếp "Tiến thoái lưỡng nan trong tín dụng – P2"

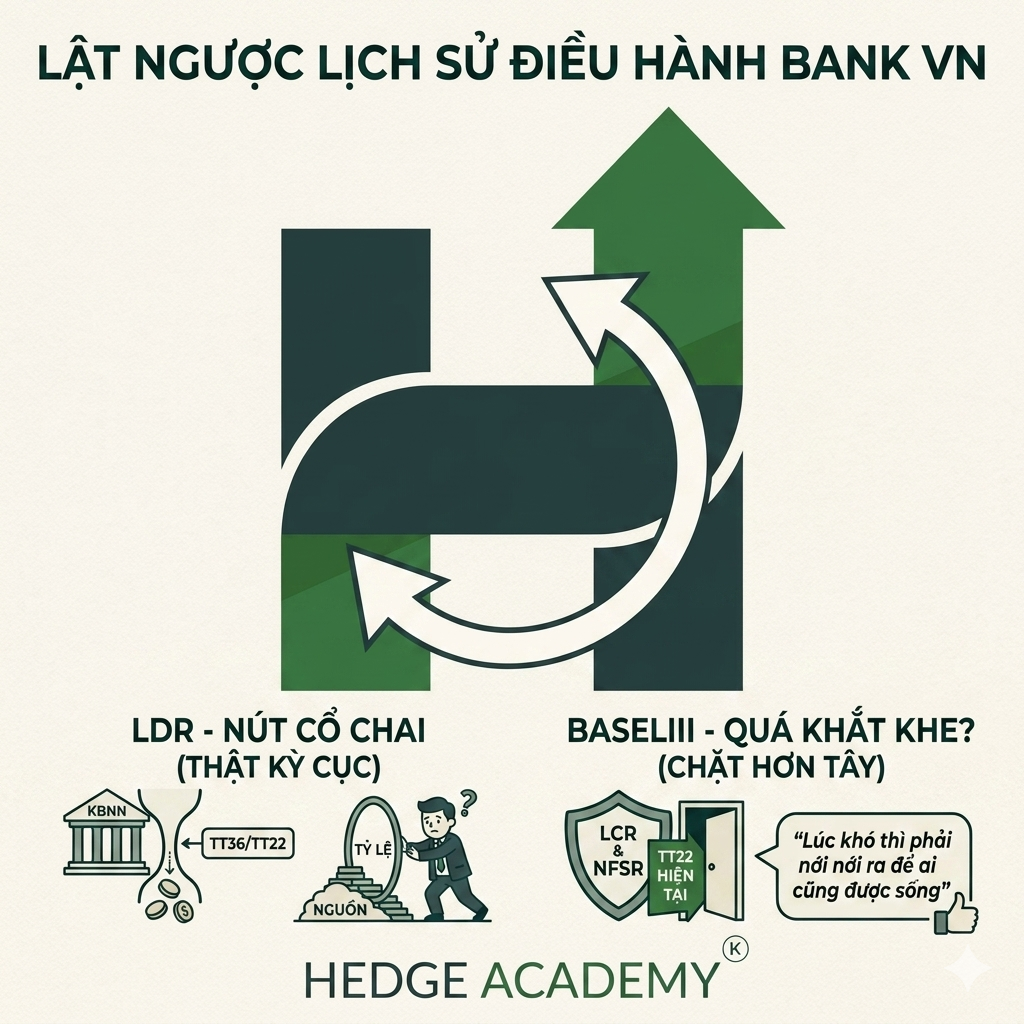

Tôi thấy luật bank (ngân hàng) Việt Nam thú vị cực kỳ, nó thú vị ở chỗ những quy định khá “oái oăm” mà các thế hệ trước để lại tới tận bây giờ, làm cho hệ thống này trở nên cực kỳ loằn ngoằn (phức tạp về cấu trúc). Quay trở về cách đây … Đọc tiếp "Lật ngược lại lịch sử điều hành"