Tác động rất chi là đáng lo lại của tỷ lệ NVNHCVTDH (SFL)

Thực tế, việc giảm tỷ lệ SFL (nguồn vốn ngắn hạn cho vay trung dài hạn) tác động khủng khiếp đến mức nào thì có thể xem case (trường hợp) TCB (Techcombank) dưới đây để rõ.

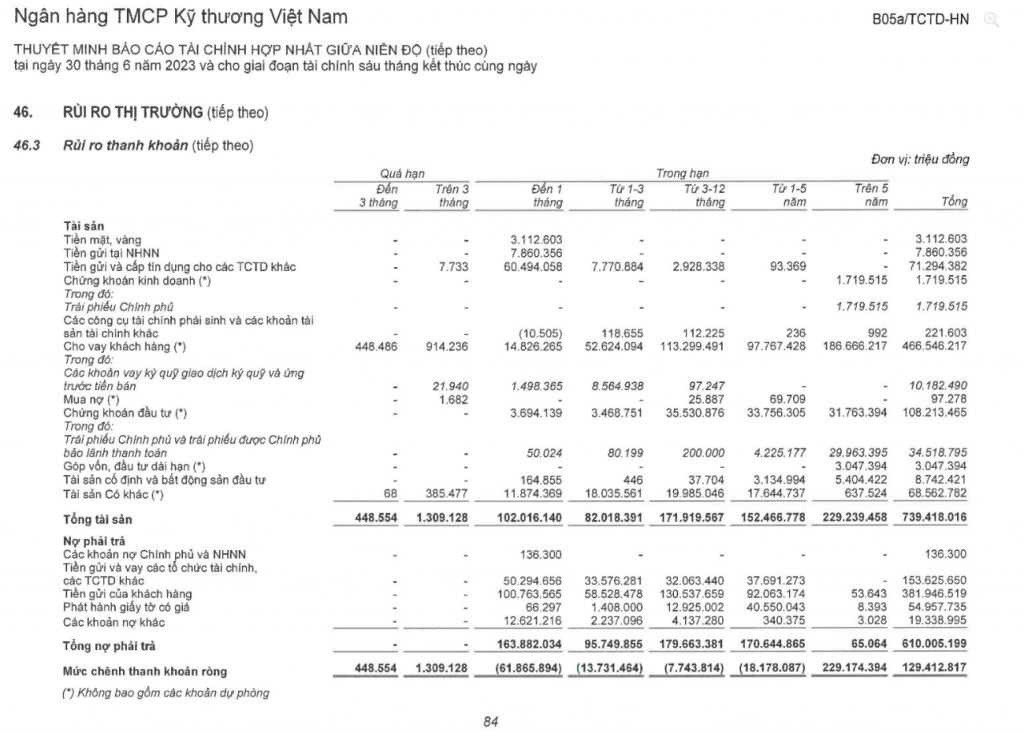

Theo công bố BCTC (báo cáo tài chính) cuối tháng 6 (Hình 1, đã soát xét), mình có nhắc đến việc gần 90 nghìn tỷ tiền gửi của khách hàng, đang gửi kỳ hạn ngắn (1-3 tháng), tự nhiên chuyển thành kỳ hạn dài (1-5Y). Điều này kỳ diệu như kiểu tăng 120 nghìn tỷ tín dụng trong 9 ngày vậy. Tức là nó sinh ra để xử lý SFL ở đây.

Trong Q1 (quý 1), tỷ lệ SFL là 33.5% (Hình 2), nhưng đến Q2 (quý 2) chỉ còn 31.6%. Như vậy, việc phải rolling (gia hạn) nợ cho VIC (Vingroup) và đảm bảo tỷ lệ này đã tốn khoảng: 90 nghìn tỷ * 1.5%/năm (chênh lệch giữa kỳ ngắn và trên 1 năm) = 1,800 tỷ, chỉ để xử lý thanh khoản.

Tính toán thêm, TCB cũng phải xử lý tương tự vào tháng 10 khi tỷ lệ SFL chuyển về 30%. Chi phí để xử lý, tất nhiên, sẽ ngốn vào phần thu nhập lãi – vốn đã giảm từ đầu năm.

Kết luận: Đa số bank (ngân hàng) lớn, trừ Big4, hơi bị “nát” vụ này. Nhưng riêng Big4 thì không sợ cái này lắm.

Bài viết khác