Đã tới lúc bạn nghĩ tới một quyết định dài hạn ?

Đây là câu hỏi mình được hỏi nhiều và cũng tự question nhiều trong tuần qua: Thời điểm này đã sẵn sàng cho một quyết định đầu tư dài hạn với time horizon (khung thời gian) 2-3 năm chưa?

Nếu nhìn từ góc độ vĩ mô, đây là thời điểm thú vị. Cùng phân tích chút nhé.

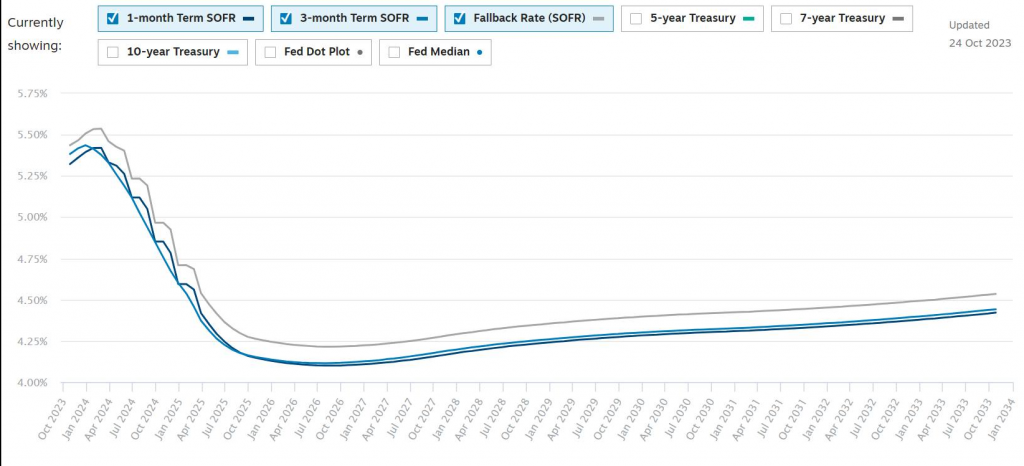

1. Đã tới gần điểm pivot trong chính sách? (Hình 1)

Dù giọng điệu của FED (Cục Dự trữ Liên bang Mỹ), ECB (Ngân hàng Trung ương châu Âu), hay các CB (ngân hàng trung ương) khác vẫn cứng rắn về mục tiêu lạm phát, ta thấy dấu hiệu suy thoái, với cảnh báo về hạ cánh cứng. Nhưng điểm pivot (chuyển hướng chính sách) đã tới gần. Thị trường dự đoán pivot vào tháng 1/2024. Đừng vội mừng, vì sau pivot, lãi suất dài hạn vẫn được fixing (định giá) trên 4%. Mức này chẳng ai thoải mái, nhất là các EM (Emerging Market - thị trường mới nổi) trong dài hạn.

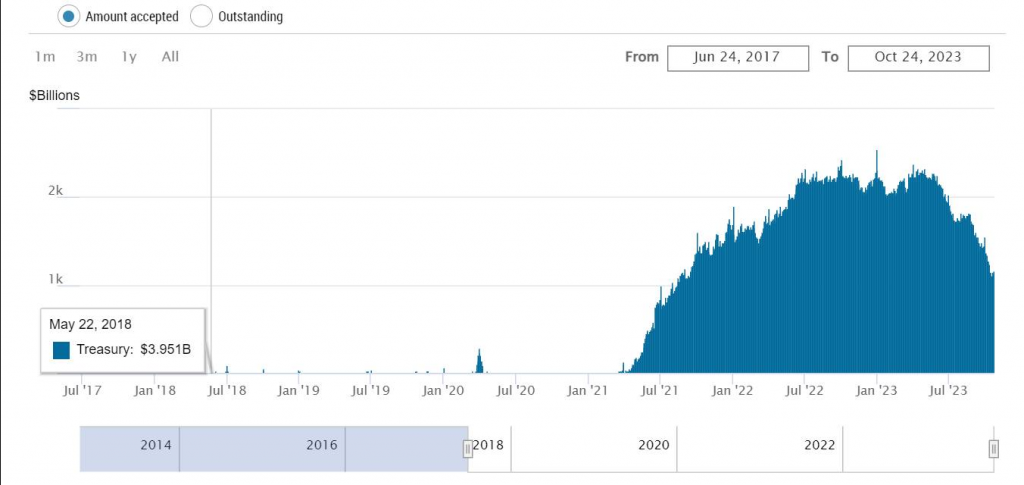

Hãy xem RRP (Reverse Repurchase Agreement) của FED: họ đang giữ gần 1.1 triệu tỷ USD ở mức lãi suất 5.3%. Với thanh khoản thế này, cuộc chiến lạm phát còn dài. Không trách họ cảnh báo lãi suất cao dài hạn. (Hình 2)

2. SBV có chuẩn bị cho lãi suất cao hơn?

Hiện tại, SBV khá kiên định, ưu tiên duy trì thanh khoản cho thị trường, đúng kiểu “linh hoạt ngắn hạn” và “nghiêm khắc dài hạn.” Ta thừa VND thật, nhưng chỉ trong ngắn hạn. Swap vẫn âm nhiều (Hình 3, thừa tiền VND), âm tới 1 năm, trong khi vẫn siết SFL (nguồn vốn ngắn hạn cho vay trung dài hạn) xuống dưới 30% như kế hoạch. Bank (ngân hàng) khó phát hành CD (chứng chỉ tiền gửi) dài hạn (>1 năm), nên chẳng có cho vay dài hạn giá rẻ. Tất cả chỉ là ngắn hạn thôi nhé.

Nhìn chung, để swap âm mãi thế này, chuẩn bị bán USD thôi. Mình thấy nếu tính dài hạn, không chơi trò cò cưa bán FW (ngoại hối kỳ hạn) được, vì trên kia Pricing FFR (Federal Funds Rate) dài hạn trên 4%, làm sao để tỷ giá áp lực mãi được.

Nói thêm, báo chí suốt ngày kêu FDI tăng, kiều hối về nhiều, thặng dư thương mại lớn, vậy sao tỷ giá cứ tăng? Đơn giản là họ chỉ nhìn dòng tiền dương, không thấy toàn bộ dòng tiền.

3. Động lực nào trong dài hạn?

Nói toàn negative (tiêu cực) cũng không đúng. Ai cũng biết dư địa tài khóa Việt Nam lớn, chi phí vốn rẻ (VN10Y chỉ hơn 3%, trong khi US10Y tận 5%). Điều này vẫn là lợi thế dài hạn.

Tóm lại: Quay lại câu hỏi ban đầu, vĩ mô hiện tại không sáng sủa. Nhưng dài hạn có điểm ổn, như bám vào đầu tư công – chậm mà chắc. Nhưng flow (dòng tiền) mệt lắm, tự nhiên bank mất mấy cục tỏi USD, chẳng khác gì ETF bán hết để tất toán – đều thiếu nguồn như nhau. Nên nếu bạn chuẩn bị tâm lý, bỉm cho các cú giật cục, cứ múc cổ bạn thấy đáng.

Dilemma (bế tắc) phết: kinh tế ok thì nhập khẩu phải tăng, tín dụng phải tăng, lúc đó lại thiếu thanh khoản, lãi suất tăng; mà cứ thế này, thanh khoản ổn nhưng kinh tế thì tèo.

Bài viết khác