Rủi ro tín dụng trên cân đối- Một Insight thú vị

Thông tư (TT) 41/2016 đưa ra cho hệ thống một cách nhìn mới về tín dụng, và quan trọng hơn, buộc các Bank (ngân hàng) công khai thông tin tín dụng cần thiết cho bảng cân đối – với vai trò là analyst (phân tích viên), mình cực kỳ hoan nghênh.

Thường khi đánh giá chất lượng tín dụng, mọi người hay nhìn vào nợ xấu, tỷ lệ dự phòng nợ xấu, bao nợ. Ba cái này xưa rồi, vì khi đã dự phòng thì chỉ còn đợi xử lý thôi. Chất lượng tín dụng phải xem khi nó còn là tài sản đẹp trên cân đối. Báo cáo CaR (Capital Adequacy Ratio) theo Pillar II Basel cung cấp insight (nhận thức) thú vị từ mấy Bank này.

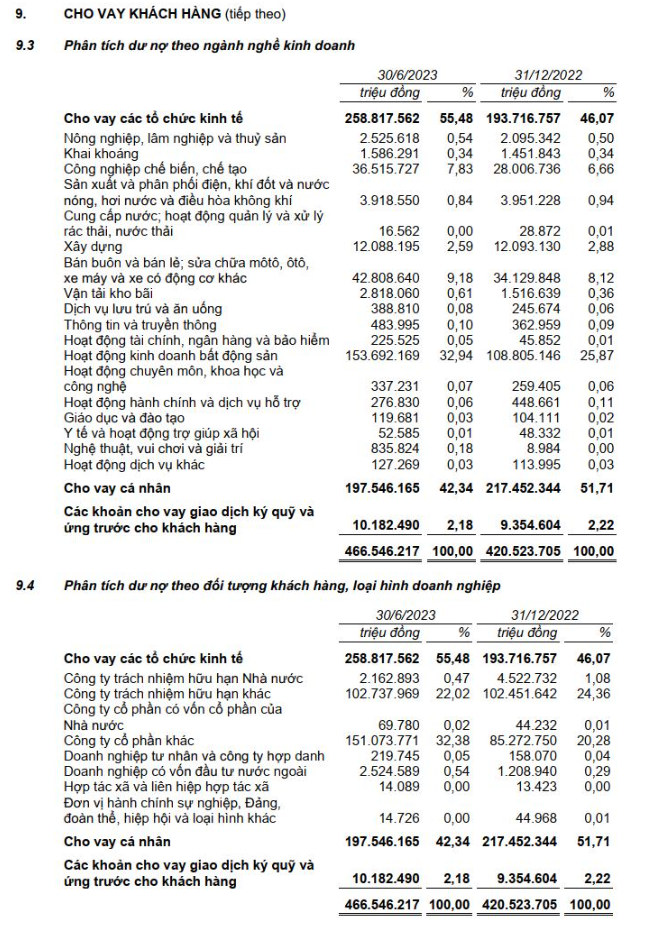

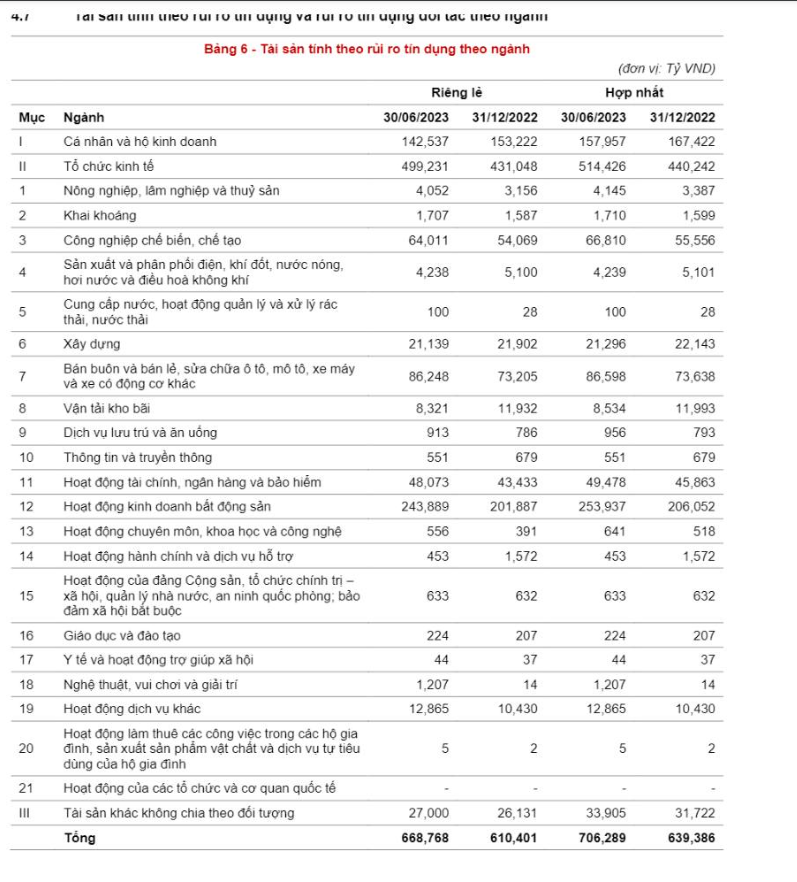

Bây giờ, hãy nhìn vào Tờ Cờ Bờ (Techcombank), Bank hịn số 1 hệ thống, với CAR cao nhất, tỷ lệ đẹp nhất, room (phòng dư) tăng tính ra cũng cao nhất. Nhưng nhìn vào tài sản của nó, bạn sẽ sợ mà chạy mất dép. Hãy tưởng tượng: Hình 1 là giá trị khoản vay, Hình 2 là giá trị khoản vay sau khi nhân với trọng số rủi ro tín dụng tương ứng. Nhìn riêng khoản exposure (mức độ phơi nhiễm) với VF (VinFast) thôi nhé, tới 86 nghìn tỷ, trong khi cho vay chỉ hơn 42 nghìn tỷ. Tức là RW (Risk Weight - trọng số rủi ro) tầm hơn 200%. Đọc TT41, trọng số rủi ro hơn 200% nghĩa là doanh nghiệp đó hoặc sắp phá sản, hoặc âm vốn chủ, hoặc không cung cấp FS (Financial Statement - báo cáo tài chính). Chưa hết, mấy khoản exposure của TCB không chỉ với VF mới thế, mà cả MSN (Masan) với TCB cũng khủng: cho vay tầm hơn 36 nghìn tỷ, nhưng RWA (Risk-Weighted Assets - tài sản có trọng số rủi ro) tới 67 nghìn tỷ, tức là cũng 180%. Ớ, thế mà vẫn chưa có gì, chắc chắn sẽ được rolling (gia hạn).

Đấy, mới thấy chất lượng tín dụng ở Việt Nam đúng là một con số. Tin mình đi, lượng nợ này không vỡ trong ngắn hạn được. Nhưng xét góc độ này, cái CAR 15.5% của TCB chả xi nhê gì nếu mớ nợ kia vỡ. Nhưng không, nó cũng chưa vỡ được, chỉ là 5-10 năm nữa thì chưa chắc.

Nhắc lại, chất lượng này không đồng nghĩa với khả năng sinh lời, càng không phản ánh giá trị tài sản nhé.

P/S: Đừng bảo mình hôm qua viết tốt, nay lại viết xấu nhé. Số nó thế nào, mình cứ viết vậy thôi. Vĩ mô có điểm ổn định hơn, nhưng chất lượng tín dụng và dòng tiền của mấy “too big to fail” (quá lớn để sụp đổ) này vẫn thế.

Bài viết khác