Tại sao lãi suất Bond US lại cao hơn Bond VN

Có một điều rất rõ ràng trong vấn đề này: tất cả liên quan đến cấu trúc kỳ hạn. Ví dụ đơn giản thế này: Nợ chính phủ không giống nợ doanh nghiệp. Các chính phủ, như Mỹ, không vỡ nợ vì thiếu tiền trả. Họ đơn giản là rolling-forever (gia hạn vô hạn). Nghĩa là sao? Nói đơn giản, nếu ngày mai bạn đáo hạn, dù lãi suất hiện tại là 10%, bạn vẫn phải vay. Nhưng nếu 20 năm nữa mới đáo hạn, tội gì phải tái cơ cấu ngay bây giờ?

Có một điều rất rõ ràng trong vấn đề này: tất cả liên quan đến cấu trúc kỳ hạn. Ví dụ đơn giản thế này: Nợ chính phủ không giống nợ doanh nghiệp. Các chính phủ, như Mỹ, không vỡ nợ vì thiếu tiền trả. Họ đơn giản là rolling-forever (gia hạn vô hạn). Nghĩa là sao? Nói đơn giản, nếu ngày mai bạn đáo hạn, dù lãi suất hiện tại là 10%, bạn vẫn phải vay. Nhưng nếu 20 năm nữa mới đáo hạn, tội gì phải tái cơ cấu ngay bây giờ?

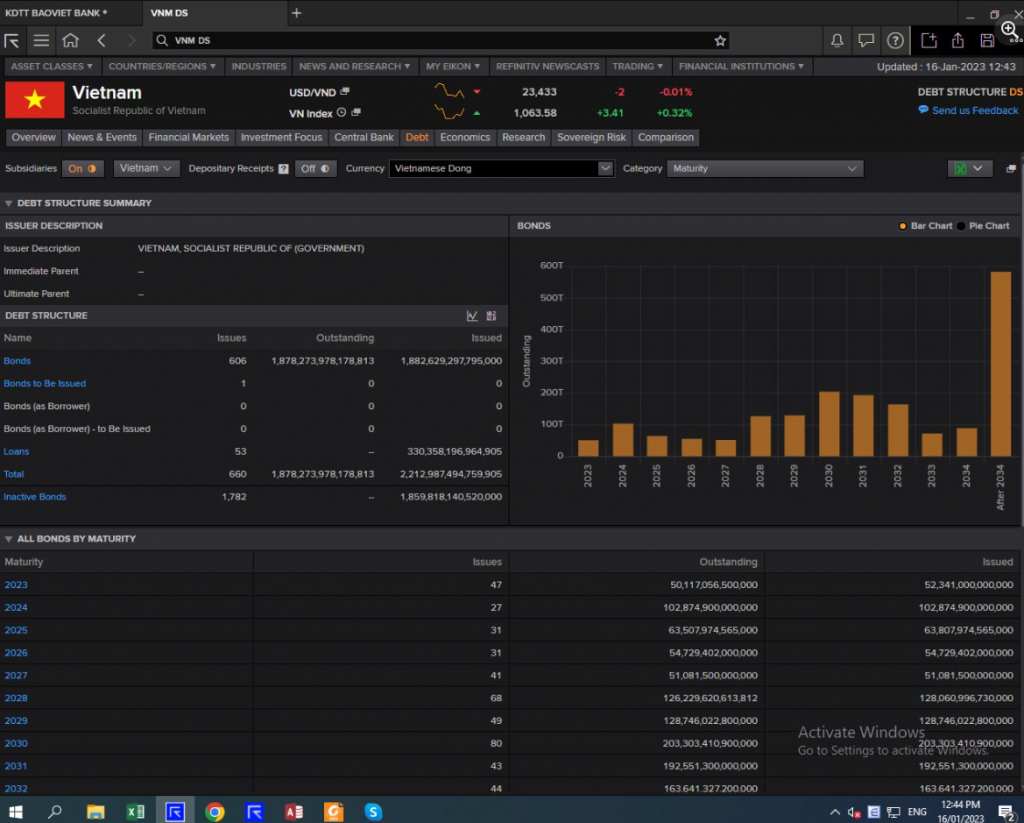

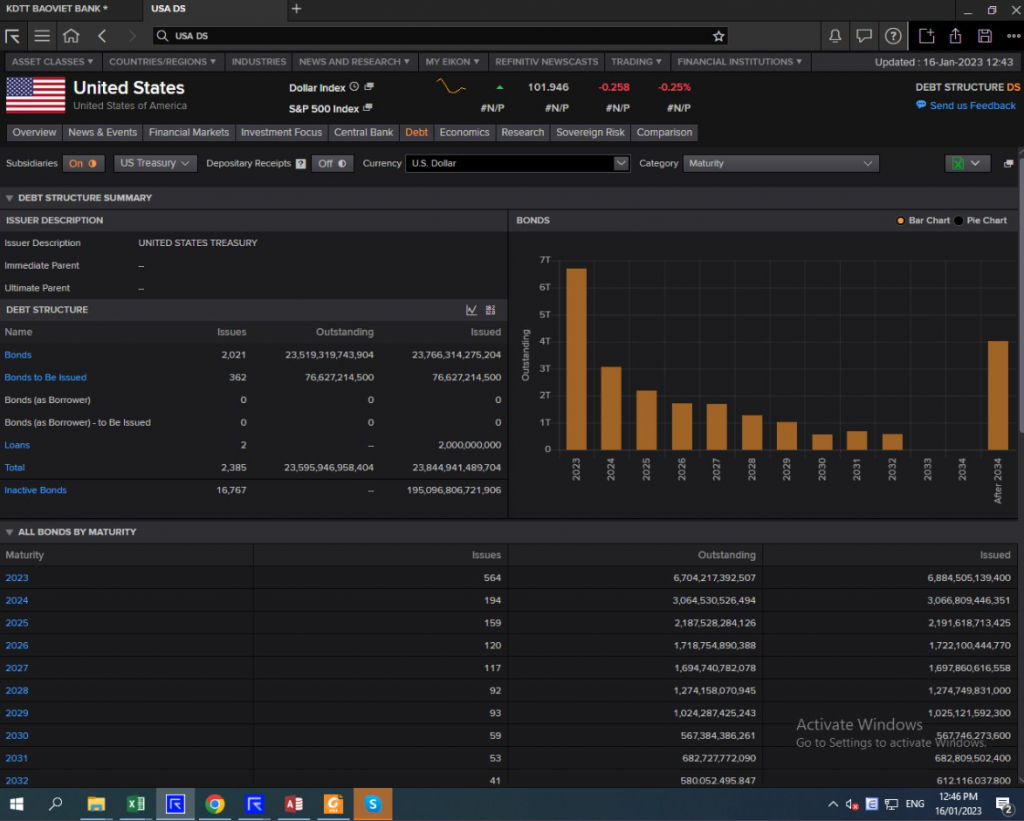

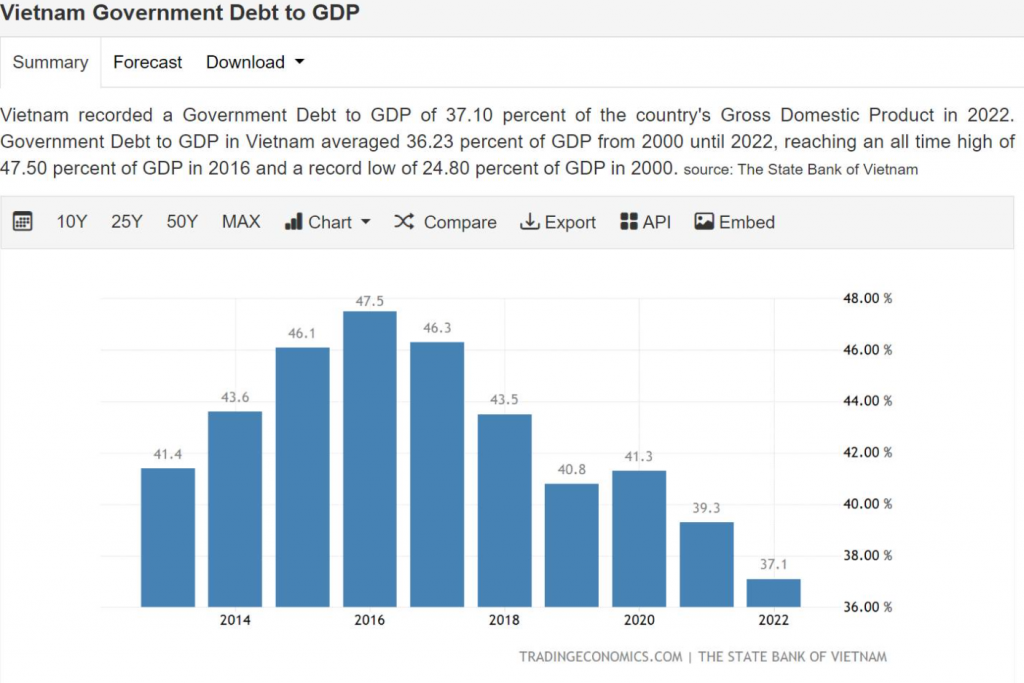

Lãi suất Mỹ và Việt Nam cũng vậy. Cấu trúc kỳ hạn của Bond (trái phiếu) Việt Nam cho phép KBNN (Kho Bạc Nhà nước – bên cung) nhẩn nha trong việc gọi thầu. Xem Hình 3, với tỷ lệ Gov Debt/GDP (nợ chính phủ/GDP) giảm, việc rolling debt (gia hạn nợ) chẳng phải vấn đề lớn. Còn Mỹ thì sao? Nợ họ đáo hạn năm sau, nên nếu roll, lãi suất sẽ theo lãi FED (Cục Dự trữ Liên bang Mỹ).

Ở Việt Nam, Govibond (trái phiếu chính phủ) rất thú vị, gần như là lựa chọn tuyệt đối cho thanh khoản dài hạn. Side cầu (bên cầu – ngân hàng, bảo hiểm…) nếu muốn gia tăng cân đối, chỉ có Buy Govibond (mua trái phiếu chính phủ) là đảm bảo, vì không thì để tiền mặt, làm swap (hợp đồng hoán đổi) giờ bị gap âm (chênh lệch âm), mà cũng không thể mua USD quá trạng thái (vượt hạn mức). Cung thì nhẩn nha, cầu thì luôn cần, nên ngay cả thời điểm ngặt nghèo nhất, lãi suất 10Y cũng chỉ quanh 4.9%.

Nói chung, vị thế khác hẳn. Ngày xưa, khoảng 2016-17, còn nghĩ tới chuyện vay OMO (nghiệp vụ thị trường mở) mua bond ăn carry (lợi nhuận chênh lệch). Giờ thì chịu, Buy bond giờ chỉ là thanh khoản, không còn cách nào khác.

Vị thế này khác hoàn toàn năm 2018. Năm 2018, lý do vớ vẩn khiến Bond Yield (lợi suất trái phiếu) Việt Nam tăng là vì Bond Yield Mỹ tăng – một sự vô căn cứ đến mức sợ hãi. Giờ chênh lệch swap không còn là nỗi ám ảnh như trước. Nhân tiện, tỷ giá vừa hạ về 24,271, cả năm tăng chưa quá 3%, đúng mục tiêu SBV (Ngân hàng Nhà nước) đề ra.

Bài viết khác