Bản chất của QE- Phần 1- Bơm tiền- chưa phải ” in tiền “

Đầu năm, anh em đọc nhiều sách chính sách tiền tệ (CSTT) thế kỷ 21 quá. Trong đó, Ben Bernanke nói QE (Quantitative Easing - nới lỏng định lượng) không phải in tiền. Về mặt technique (kỹ thuật), đúng là QE trong khuôn khổ chính sách tiền tệ chỉ dừng ở việc chuyển trái phiếu, cụ thể là US Treasuries (trái phiếu kho bạc Mỹ), MBS (Mortgage-Backed Securities - chứng khoán bảo đảm bằng thế chấp) thành tiền. Tức là bank (ngân hàng) phải có tiền mua trước, rồi mới chuyển lại thành tiền. Nên QE không phải in tiền.

Ờ thì đúng là không “in”, nhưng hiện tại… nó bơm mà chưa hút!

Cơ chế cụ thể: US Treasury (Bộ Tài chính Mỹ) phát hành nợ => Bank mua securities (chứng khoán) => Bank bán securities cho Fed (Cục Dự trữ Liên bang Mỹ).

Cơ chế này gián tiếp khiến Fed bơm tiền cho USGov (Chính phủ Mỹ). Nếu USGov duy trì thâm hụt, cơ chế này tiếp tục. Khi USGov tiêu tiền, điều này trực tiếp làm tăng cung tiền M2 (tiền mặt và tiền gửi ngắn hạn).

Nên nói đúng là Fed không in tiền, họ chỉ tài trợ cho việc in tiền.

Để xác định hiệu ứng của QE lên chính sách tiền tệ, phải xem tác động của Fed trước và sau QE.

Link sau là cung tiền M2, bạn có thể đo độ dốc (slope) trước và sau QE – gợi ý là khá shock:

https://fred.stlouisfed.org/series/M2SL

Giai đoạn loosing money (nới lỏng tiền tệ) trước QE từ 2001-2008, được coi là American Dream với chính sách tín dụng nới lỏng, cung tiền chỉ tăng 5.7%/Y (mỗi năm). Nhưng 14 năm sau, từ cuối 2008 đến cuối 2022, cung tiền tăng 7.2%/Y. Có thể đổ cho COVID, nhưng công cụ làm điều này là gì? Đương nhiên là QE.

Link sau là Fed Total Asset (tổng tài sản Fed):

https://fred.stlouisfed.org/series/WALCL

Link sau là Velocity (tốc độ lưu chuyển tiền):

https://fred.stlouisfed.org/series/M2V

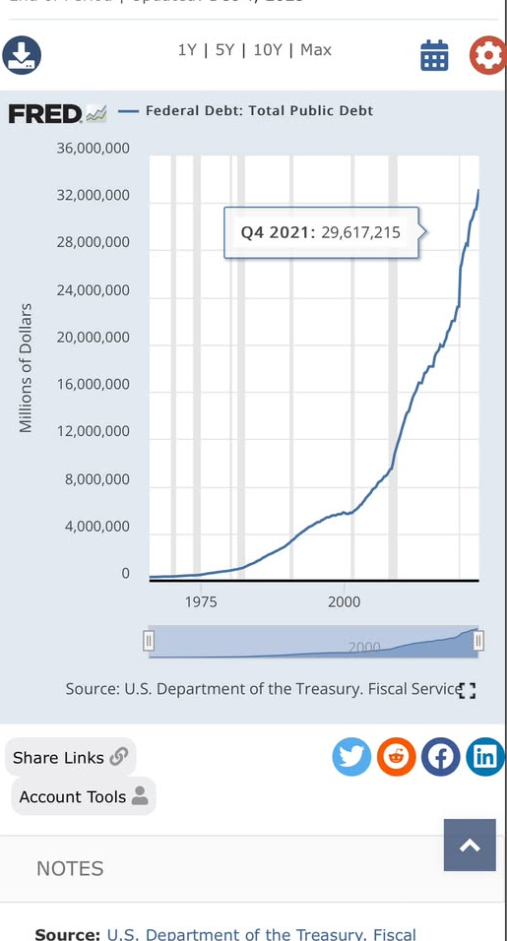

Link này là Public Debt/GDP (nợ công so với GDP):

https://fred.stlouisfed.org/series/GFDEGDQ188S

Link này là số tuyệt đối Debt (nợ):

https://fred.stlouisfed.org/series/GFDEBTN

Sau cả 4 link, rõ ràng Fed bơm tiền để duy trì thâm hụt tài khóa. Thâm hụt này có giảm, nhưng bơm lên 8 triệu tỷ USD thì giảm được 1 triệu tỷ USD. Tức là dù không tính là “in”, nhưng “bơm” còn lâu mới rút được.

Từ khi Ben Bernanke mở bát QE ở Mỹ, USGov vẫn tiếp tục thâm hụt. Dù thâm hụt/GDP có giảm, nhưng còn khướt mới về mức trước QE. Nên nói QE không in tiền thì đúng, nhưng nó “cấn” lắm!

Bài viết khác