Giải đáp chút thắc mắc về sửa đổi TT02

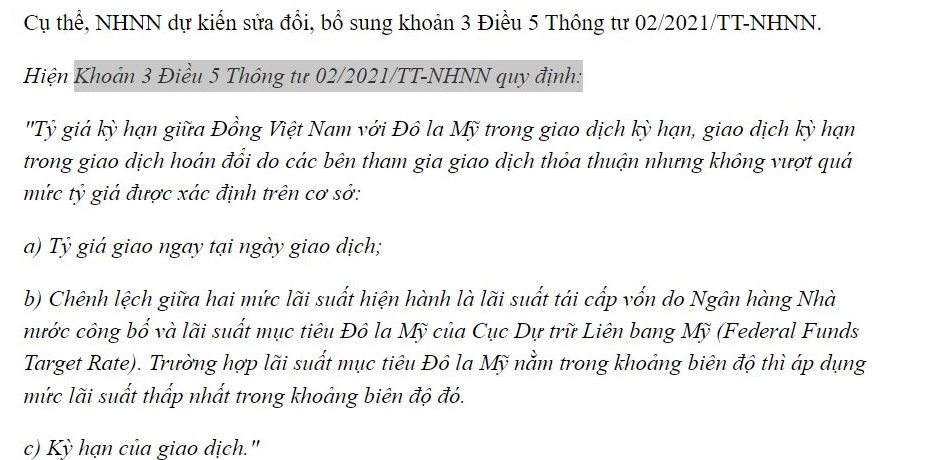

Thực ra, Điều 5 trong TT02/2021 (Thông tư 02/2021/TT-NHNN) của SBV (Ngân hàng Nhà nước) đã được sửa đổi, vì trên thực tế, nó đã được điều chỉnh rồi. Cụ thể, TT02 quy định giao dịch bán FW (Forward - hợp đồng kỳ hạn) của SBV có giá theo công thức: FW = Spot (tỷ giá trung tâm) + S * (FFR - Lãi suất tái cấp vốn). Nhưng thông tư này hơi thừa, vì nó không thực sự mang tính thị trường.

Bản chất là ai cũng biết Spot FX (tỷ giá giao ngay) lấy tỷ giá trung tâm thì không đúng, vì không phản ánh thị trường. Hơn nữa, năm 2022, SBV đã roll (tái tục) khá nhiều deal (giao dịch) FW, và cơ sở negotiation (đàm phán) đều dựa trên swap (hợp đồng hoán đổi), chứ không fix gap (khoảng cách cố định) vào 2 lãi suất ineffective (không hiệu quả) như công thức trên. Cụ thể: FW = Spot (FX ITB - tỷ giá liên ngân hàng) + S * Gapswap (chênh lệch hoán đổi).

Nhìn chung, điều này cho phép SBV dùng FW như cơ chế để ấn định gap (khoảng cách lãi suất). Điểm hay là bình thường SBV chỉ can thiệp ngắn hạn (Bill - tín phiếu, OMO - Open Market Operations - nghiệp vụ thị trường mở, tối đa 3-4 tháng), nhưng swap này có thể nắn gap dài hơn (ví dụ bán FW 6M - 6 tháng, 9M - 9 tháng). Gián tiếp, SBV kiểm soát toàn bộ curve (đường cong lãi suất), nhưng với điều kiện họ phải kiểm soát đúng lãi suất kỳ ngắn.

Cái này giống như mở đường để SBV kiểm soát swap hiệu quả hơn, không có dụng ý gì lớn, chủ yếu là technique (kỹ thuật). Khi vận hành chính thức mới biết rõ, vì sell FW (bán hợp đồng kỳ hạn) bản chất chỉ là “buy time” (câu giờ), nên không tác động nhiều đến dòng tiền. Hy vọng biện pháp đồng bộ này giúp SBV kiểm soát cả lãi suất ngắn và dài, từ đó gián tiếp tác động tỷ giá. Đó là ý kiến ban đầu.

Kết luận: SBV đang chuẩn bị cho sự “linh hoạt” trong việc phải bán FW trong năm nay, không có gì nhiều.

Bài viết khác