Khối ngoại bán ròng: Có đáng lưu tâm ?- Một availability bias

TẤT NHIÊN LÀ KHÔNG!

Nhìn chung, vĩ mô là cách tiếp cận top-down (từ trên xuống) từ hệ thống và cách hệ thống hoạt động. Rất rất nhiều lần mình đã khẳng định lại về logic phát sinh trong vấn đề khối ngoại bán ròng. Mình sẽ trình bày một số câu hỏi của các bạn để hiểu rõ hơn các vấn đề này.

[Câu hỏi 1: Khối ngoại bán ròng thì có liên quan gì đến chuyện tỷ giá hay lãi suất không?]

Mình khẳng định lại lần nữa: Khối ngoại bán ròng của các bạn không hề và chắc chắn chẳng mảy may liên quan gì đến tỷ giá hết. Tỷ giá bị chi phối bởi rất rất nhiều yếu tố, trong đó yếu tố “khối ngoại bán ròng” mà mọi người hay quan tâm chỉ là một phần rất rất nhỏ trong FII (Foreign Institutional Investment - đầu tư tổ chức nước ngoài) nói chung.

Như mình hay so sánh: Các bạn bán ròng cả năm không bằng một lần nhập dầu. Đấy là cách nhìn dòng tiền bán ròng của khối ngoại trong một cân đối, chỉ là một trong rất nhiều dòng tiền IN (vào) và OUT (ra) trong nền kinh tế này, nếu các bạn có chuyển ra.

[Câu hỏi 1.1: Vậy khối ngoại bán chắc chắn rất thiểu số trong một flow chung. Vậy ngược lại, tỷ giá, lãi suất có liên quan tới khối ngoại bán ròng không?]

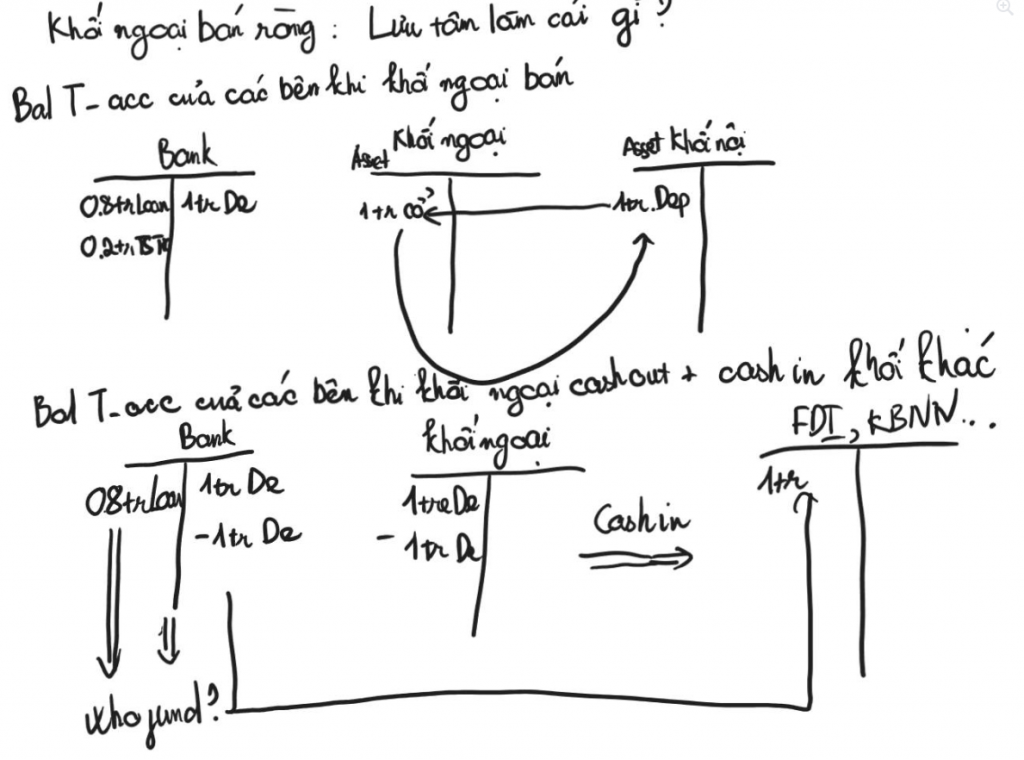

Rất rất nhiều lần mình chỉ trích việc cho rằng tỷ giá tăng giảm là hệ quả của một nguyên nhân duy nhất. Thực tế, tỷ giá là kết quả của rất nhiều nguyên nhân từ flow (dòng tiền, bao gồm capital flow - dòng vốn và trade flow - dòng thương mại), từ tăng trưởng cung tiền nội suy (endogenous money supply), hay từ việc cân đối chung. Nhìn chung, tỷ giá nên được xem là một hệ quả nhiều hơn là nguyên nhân. Sau đó, tỷ giá tăng lại trở thành nguyên nhân dẫn đến suy giảm cung tiền ngoại suy (exogenous money supply), từ đó lãi suất tăng.

(Bạn có thể xem hình 2 về cân đối để hiểu rõ hơn vấn đề này.)

Rõ ràng, trong quá trình này, không hề xuất hiện một nguyên nhân nào liên quan đến “khối ngoại bán ròng”.

[Câu hỏi 2: Vậy tại sao khối ngoại bán ròng?]

Bạn lôi lãi suất ra để biện minh, nhưng lãi suất của chúng tôi thấp mà, hơn nữa bạn buy (mua) equity (cổ phiếu), chứ đâu phải buy fixed income (thu nhập cố định - trái phiếu). Bạn nói do tỷ giá, nhưng ngay cả khi điều chỉnh tỷ giá, lãi suất thực của bạn làm sao cao bằng, mà rõ ràng bạn buy equity chứ không buy fixed income. Bạn là quỹ mở ETF bị rút ròng, vậy đó là vấn đề của bạn, không phải của chúng tôi.

Admin không quan tâm đến vấn đề này, và nó không quan trọng trong phân tích vĩ mô. Chúng ta không cần để ý việc họ mua, bán, chuyển tiền, mà chỉ cần xem xét việc mua bán chuyển tiền này ảnh hưởng thế nào.

Như hình 2 và như đã trả lời ở câu 1, nếu khối ngoại chuyển tiền out (ra ngoài) hẳn thì mới ảnh hưởng, nhưng mức độ ảnh hưởng bao nhiêu thì phải xem xét trên bức tranh toàn cảnh, chứ đừng quan trọng hóa cái bạn thấy. Tóm lại, khối ngoại bán ròng mà chuyển tiền đi hẳn thì cũng chỉ là một dòng tiền trong vô vàn dòng tiền của các bạn mà thôi.

Cái này là minh họa cụ thể cho availability bias (thiên kiến sẵn có) – xu hướng chỉ suy nghĩ, phân tích những gì bạn thấy trong tầm mắt. Thành thật mà nói, điều này do rất rất nhiều KOL (Key Opinion Leader - lãnh đạo ý kiến), YouTube, TikTok, môi giới… và các bên làm nội dung xây dựng, tạo ra availability bias quá lớn, khó phá bỏ.

[Câu hỏi 3: Vậy tác động của “khối ngoại bán” là gì?]

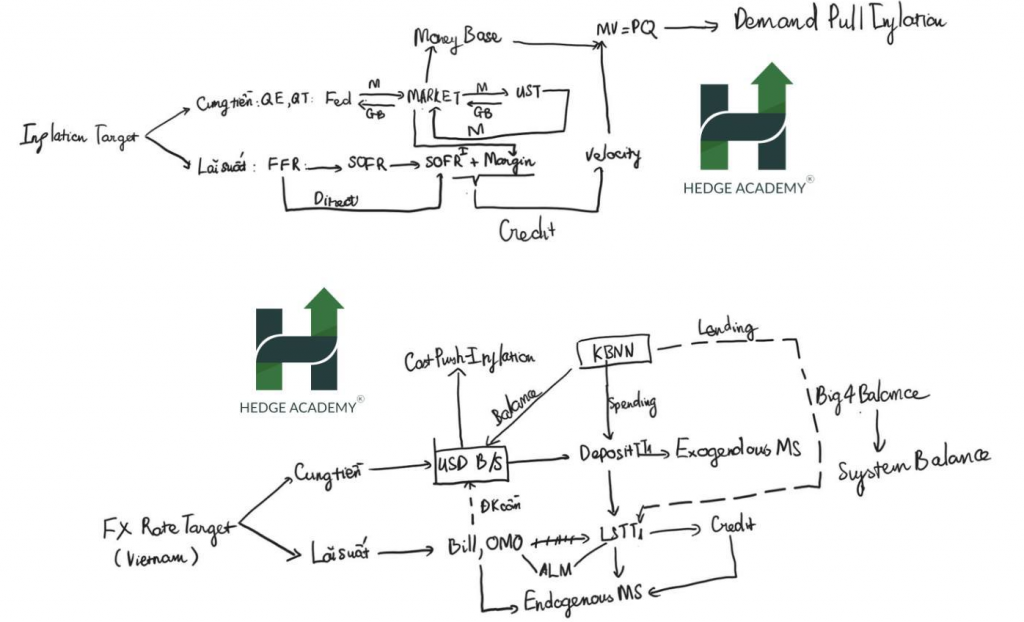

Tác động của việc này, như ở hình 3, cần xem xét trên bức tranh toàn cảnh. Nhìn chung, nó chủ yếu tác động đến tâm lý nhà đầu tư, chứ bảo nó tác động vĩ mô thì khó mà nói lắm.

Như nhiều bài đăng trước đã nói: KINH TẾ KHÁC THỊ TRƯỜNG. Thị trường bị ảnh hưởng bởi cung cầu, mua bán… Những yếu tố này đôi khi khó nhận biết rõ và có độ trễ lớn. Nên nhìn chung, khối ngoại bán tác động lên thị trường, cụ thể là tâm lý của bạn, chứ không phải của admin.

Bài viết khác