Phức tạp của dự phong nợ xấu- Đừng sợ nợ xấu

Khi Thống đốc nói tỷ lệ nợ xấu gần 6%, nghe thì rất rất đau đầu. Nhưng đúng là nếu “forward guidance” (hướng dẫn tương lai) kiểu này thì chết thật. Sau đó, ngay cả các công ty chứng khoán cũng tính toán một tỷ lệ bao phủ nợ hoàn toàn vô giá trị (họ không phân biệt được tỷ lệ dự phòng theo TT11/2021 về dự phòng), nên việc dự phòng hay chất lượng tài sản phức tạp hơn nhiều so với suy nghĩ bên ngoài. Để hiểu bản chất dự phòng, cần hiểu: Nợ hay nợ xấu đều là tài sản, mà đã là tài sản thì bản chất luôn được dự phòng.

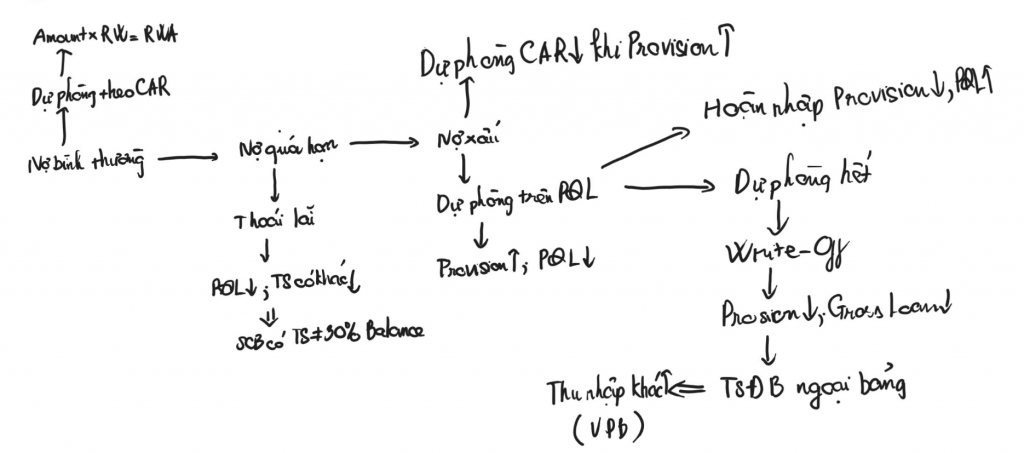

1. Khi là khoản cho vay đã được dự phòng

Dự phòng này không phải tỷ lệ dự phòng chung theo TT11 (Thông tư 11/2021 – quy định về trích lập dự phòng rủi ro), mà là dự phòng trên vốn, tức là CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn). Bản chất của vốn kinh tế chính là dự phòng. Nên nếu muốn hiểu chất lượng tài sản, phải hiểu từ khi nó còn là tài sản chưa xấu, từ khi còn là tài sản bình thường, để xem trọng số tài sản và cách tài sản đó hoạt động thế nào.

2. Khi là “nợ quá hạn”

Khi đã là nợ quá hạn, phải dự phòng trên P&L (Profit and Loss - báo cáo lãi lỗ) và thoái lãi, thì cần xem trọng số phần này trên bảng cân đối là bao nhiêu. Như case (trường hợp) SCB (Ngân hàng Sài Gòn), ai cũng thấy rõ 20% nợ và phí phải thu ùn lên khi được “đảo nợ”. Nên chẳng có gì là không báo trước về chất lượng tài sản cả.

3. Khi đã là nợ xấu

Nợ xấu, nói cho cùng, cũng chỉ là tài sản. Mà đã là tài sản thì chắc chắn có rủi ro. Dự phòng ít trên P&L thì phải dự phòng nhiều trên vốn. Ngay cả khi ra khỏi bảng cân đối, phần TSĐB (tài sản đảm bảo) vẫn nằm ở ngoại bảng, tạo ra discontinuous income (thu nhập không liên tục). Mà chính ra, bank (ngân hàng) tạo ra nhiều discontinuous income đến nỗi nó trở thành một phần continuous income (thu nhập liên tục), và trọng số lớn trong total income (tổng thu nhập) lại đến từ VP (VPBank, giả định ngữ cảnh).

Tóm lại: Nợ xấu là một loại tài sản, mà đã là tài sản thì vốn dĩ phức tạp. Tỷ lệ nợ xấu chỉ là cái bề ngoài, không đáng kể. Nội suy cân đối (Endogenous MS - cung tiền nội sinh) mới là thứ khó thấy, độ trễ cao, mất cân đối thông tin. Nói chung, mua bán USD chỉ là cái bề ngoài, mismatch (không khớp) bên trong mới đáng kể và cần xem xét cẩn thận.

Bài viết khác