Tại sao mặc dù Fed tăng lãi suất và QT nhưng tài sản vẫn tăng?-P1

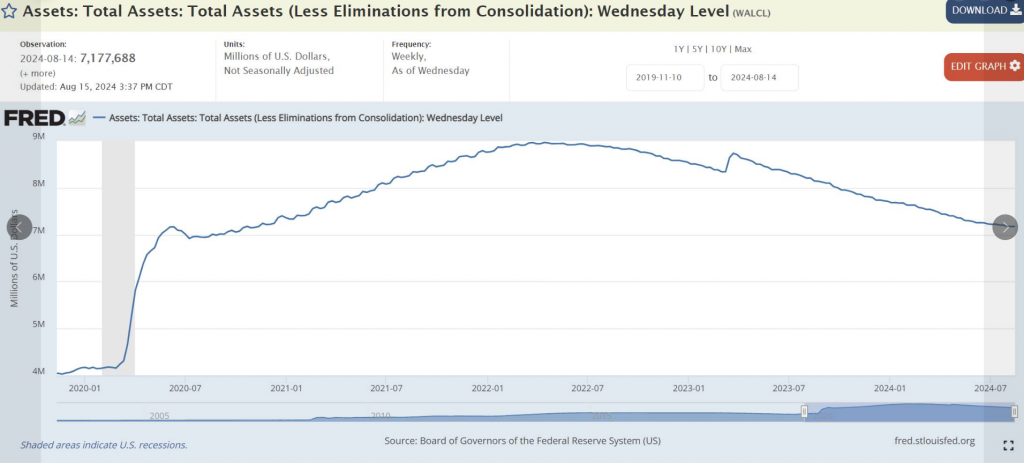

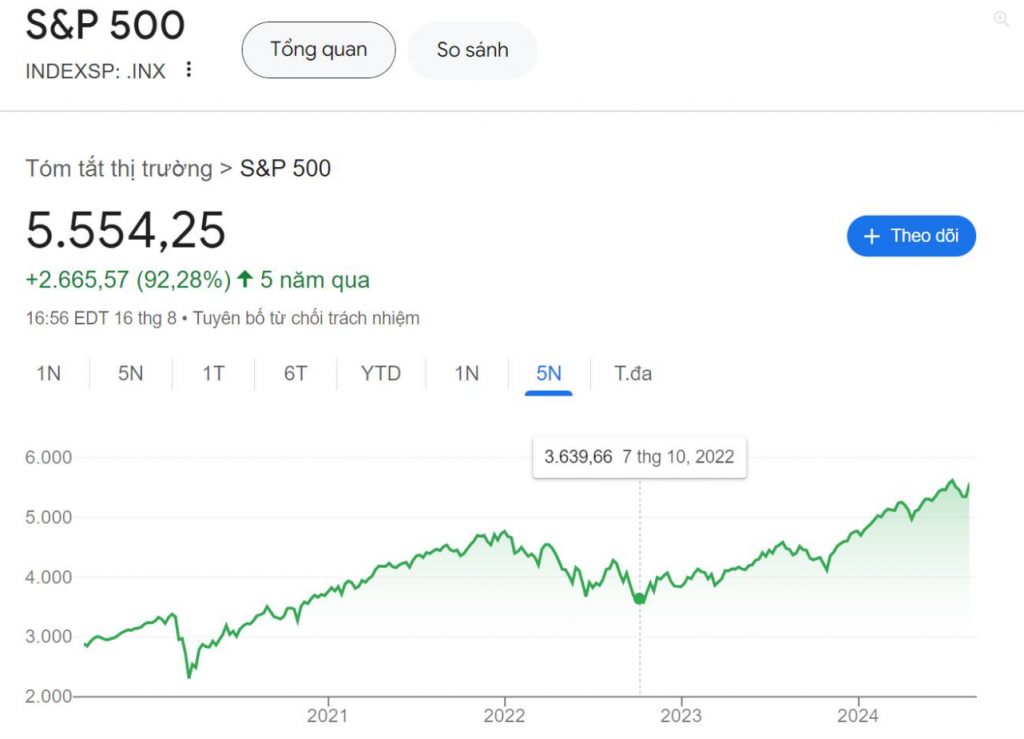

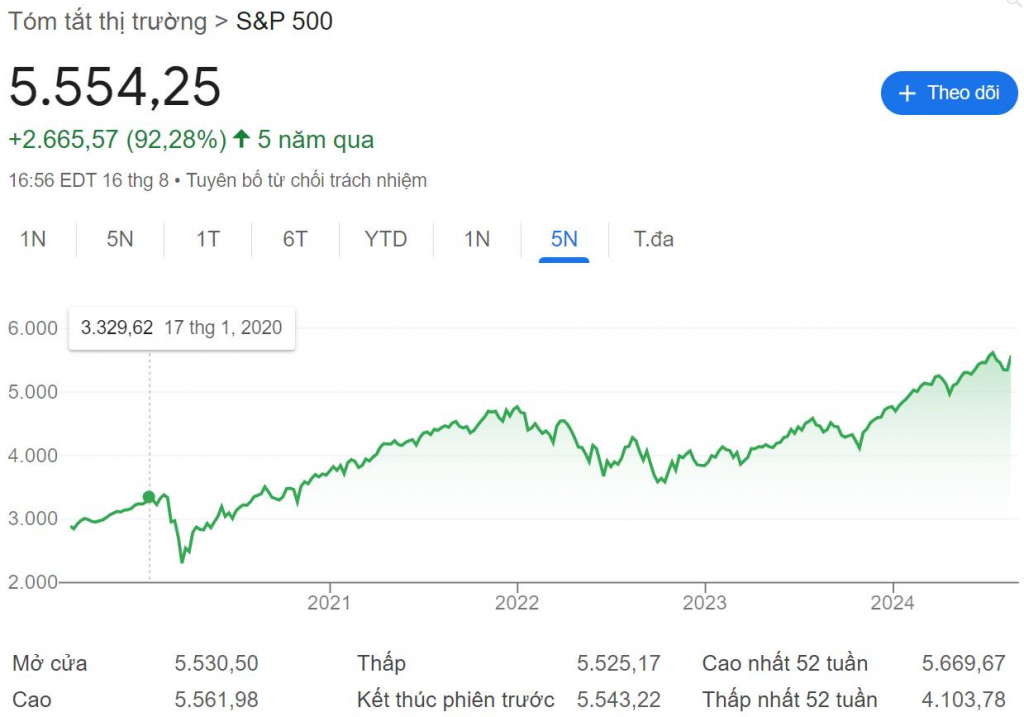

Đã hơn 2,5 năm (2,5Y) từ khi Fed (Cục Dự trữ Liên bang Mỹ) bắt đầu tăng lãi suất và thu hẹp bảng cân đối. Lượng tài sản Fed nắm giữ hiện tại giảm từ gần 9 trillion (9 nghìn tỷ USD) xuống còn hơn 7 trillion (7 nghìn tỷ USD), tức giảm 20% cân đối, chỉ tương đương mức tháng 6/2020 khi Covid bùng phát mạnh tại Mỹ. Nhưng dường như điều này không ảnh hưởng đến thị trường chứng khoán Mỹ. S&P 500 (chỉ số chứng khoán Mỹ) mới đạt đỉnh gần đây vào tháng 7, giảm nhẹ khi xảy ra sự cố CarryTrade-JPY (giao dịch chênh lệch lãi suất liên quan đến Yên Nhật), rồi quay lại đỉnh, chỉ cách 2%. Tính từ khi Fed bắt đầu QT (Quantitative Tightening - thắt chặt định lượng) vào tháng 2/2022 đến nay, S&P tăng từ 3,200 lên 5,500, tức khoảng 28%. Vậy tại sao QT giảm hơn 20% cân đối, thanh khoản có lúc căng sau sự cố SVB (Silicon Valley Bank), mà thị trường vẫn tăng?

Không chỉ stock (chứng khoán), các tài sản rủi ro khác cũng tăng tương đối. Như BBB-spread Yield (lợi suất chênh lệch trái phiếu xếp hạng BBB) tăng lên 2% giai đoạn đầu QT, rồi giảm còn 1.2% vào tháng 7. CCC-spread Yield (lợi suất chênh lệch trái phiếu xếp hạng CCC) cũng tương tự. Chưa kể các risky asset (tài sản rủi ro) khác như Bitcoin…

Nhìn chung, nghe thì thiếu logic, nhưng giảm Money Base (cung tiền cơ sở - QT) và giảm Velocity (vận tốc tiền - tăng lãi suất) mà thanh khoản thị trường gần như không có vấn đề gì. Vậy lý do là gì?

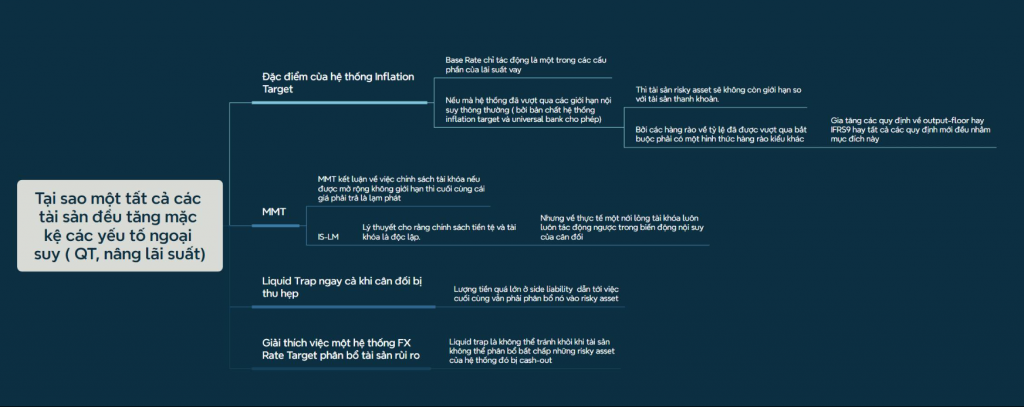

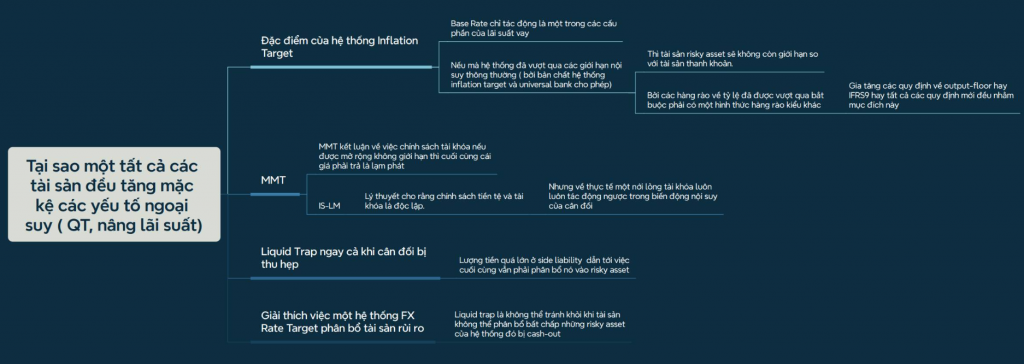

Như chúng ta biết, tác động qua Quantitative Easing (QE - nới lỏng định lượng) chỉ là tác động ngoại suy (Exogenous MS - cung tiền ngoại sinh), và việc tăng lãi suất cũng chỉ là một phần tác động nội suy (Endogenous MS - cung tiền nội sinh). Nhưng bản chất quá trình nội suy (tiền sinh ra tiền) mới là điều đau đầu.

Lý giải đầu tiên cho việc tăng giá tài sản chắc chắn đến từ quá trình nội suy. Việc không thiếu thanh khoản và tự phát sinh thanh khoản trong quá trình nội suy duy trì giá trị tài sản. Vậy nếu chứng minh rằng cân đối nội suy của hệ thống Mỹ có thể đảm bảo hoàn toàn việc luân chuyển nội suy trong cân đối (AL balance - bảng cân đối tài sản và nợ)?

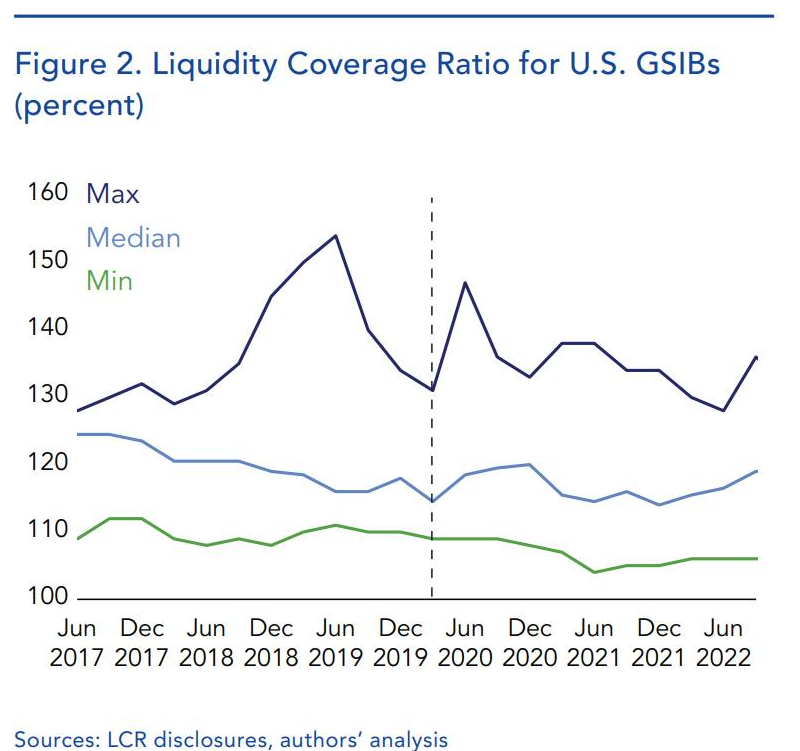

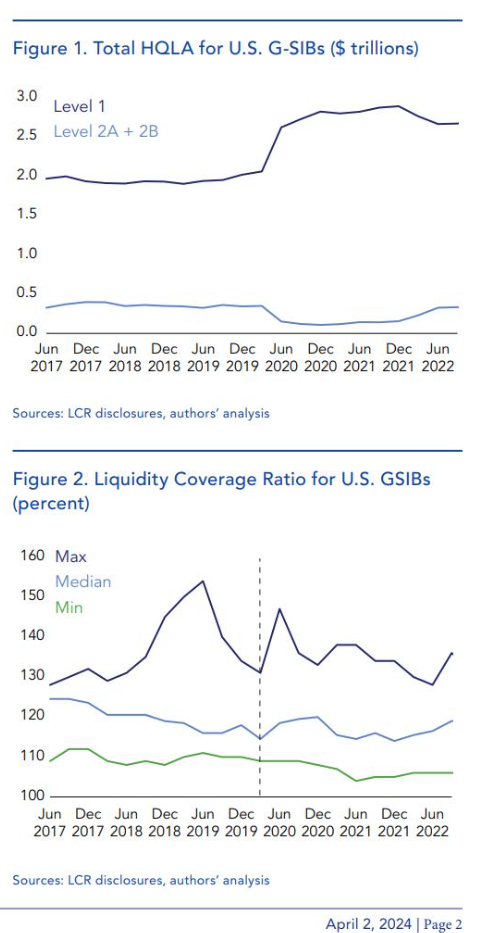

May mắn thay, chúng ta có nghiên cứu của BIS (Bank for International Settlements - Ngân hàng Thanh toán Quốc tế) và OFS (Office of Financial Research - Văn phòng Nghiên cứu Tài chính). Nhân tiện, OFS là tổ chức thuộc UBGSTC (Ủy ban Giám sát Tài chính) quốc gia Mỹ, được thành lập sau Dodd-Frank (Đạo luật cải cách tài chính Mỹ). Theo đó, các cân đối nội suy như LCR (Liquidity Coverage Ratio - tỷ lệ bao phủ thanh khoản), NSFR (Net Stable Funding Ratio - tỷ lệ tài trợ ổn định ròng) tăng lên, chứ không giảm chút nào.

Xem chi tiết tại: https://www.financialresearch.gov/.../OFRBrief-24-02...

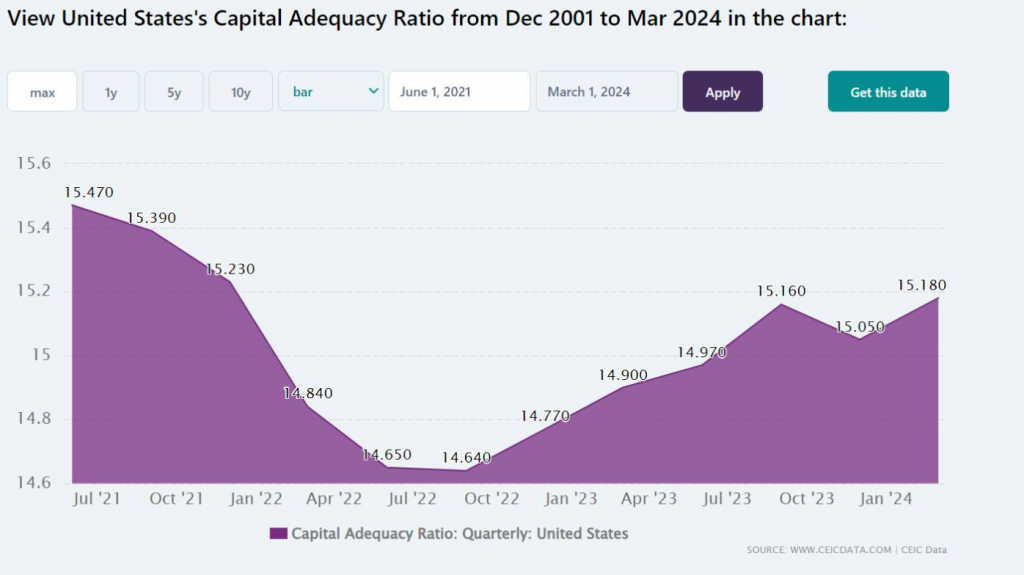

Nghiên cứu sâu hơn vào các cân đối, ta thấy Traditional Bank (ngân hàng truyền thống) hầu như đã vượt qua giới hạn nội suy theo Basel (chuẩn mực Basel - quy định quốc tế về vốn và thanh khoản), và ổn định qua các lần stress test (kiểm tra áp lực). Đúng là từ 2022 đến nay, CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) hệ thống cũng chỉ tăng, chưa thấy giảm.

Tiếp theo, một phần rất lớn thực ra đến từ tác động của US Treasury (Bộ Tài chính Mỹ). Các mô hình cổ điển thường giới hạn Gov Budget (ngân sách chính phủ), nhưng trong điều kiện nợ chính phủ gia tăng không giới hạn, điều này lại trở thành một sự gia tăng ngoại suy cộng hưởng nội suy. Thực chất, nó làm gia tăng cung tiền nội suy, vì chính phủ Mỹ (Gov) là một shadow bank (ngân hàng ngầm) lớn nhất và không có giới hạn.

Tóm lại: Cân đối của hệ thống Mỹ gia tăng đến mức các giới hạn nội suy không còn giới hạn. Tác động ngoại suy nhìn thì có vẻ giảm, nhưng lại được back (hỗ trợ) bởi một shadow bank khổng lồ là US Gov, nên chẳng có lượng tiền nào suy giảm trong cân đối cả. Hệ thống có quá nhiều tiền, và lượng tiền tiếp tục gia tăng vượt quá lượng tài sản rủi ro, nên đương nhiên nó tăng. Thực ra còn một giả thuyết và trả giá quan trọng là lạm phát, mình sẽ viết sau.

TÓM CỦA TÓM: Do hệ thống quá nhiều tiền, nên tăng lãi suất và QT không thể ảnh hưởng đến nội suy.

Bài viết khác