Tại sao Rating ở Việt Nam sẽ là Dead- Business

Chả là market (thị trường) chả có chuyện gì thú vị, cái ngược cái xuôi thông tin thì nhiễu động lớn. Cái này mình đã nói trong các post (bài đăng) trước rồi, nên đâm ra mình không có gì để viết thêm. Thế là mình lại muốn viết về Business Model (mô hình kinh doanh) của mấy ông Rating Agency (cơ quan xếp hạng tín nhiệm) ở Việt Nam nữa.

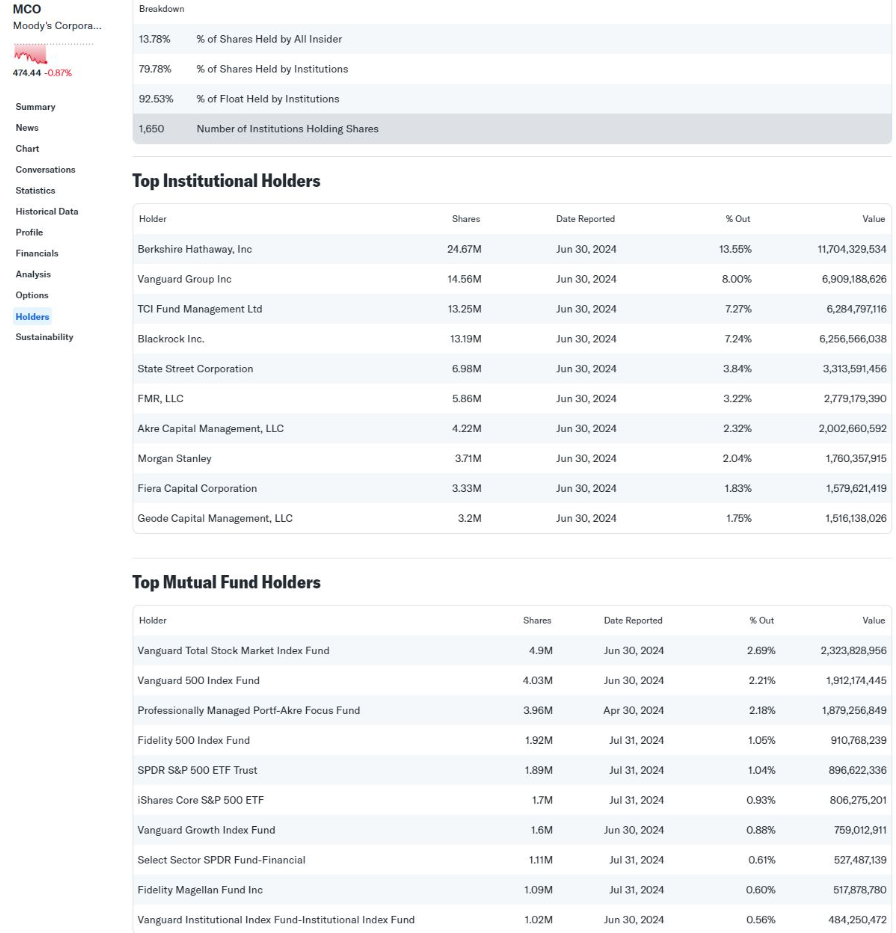

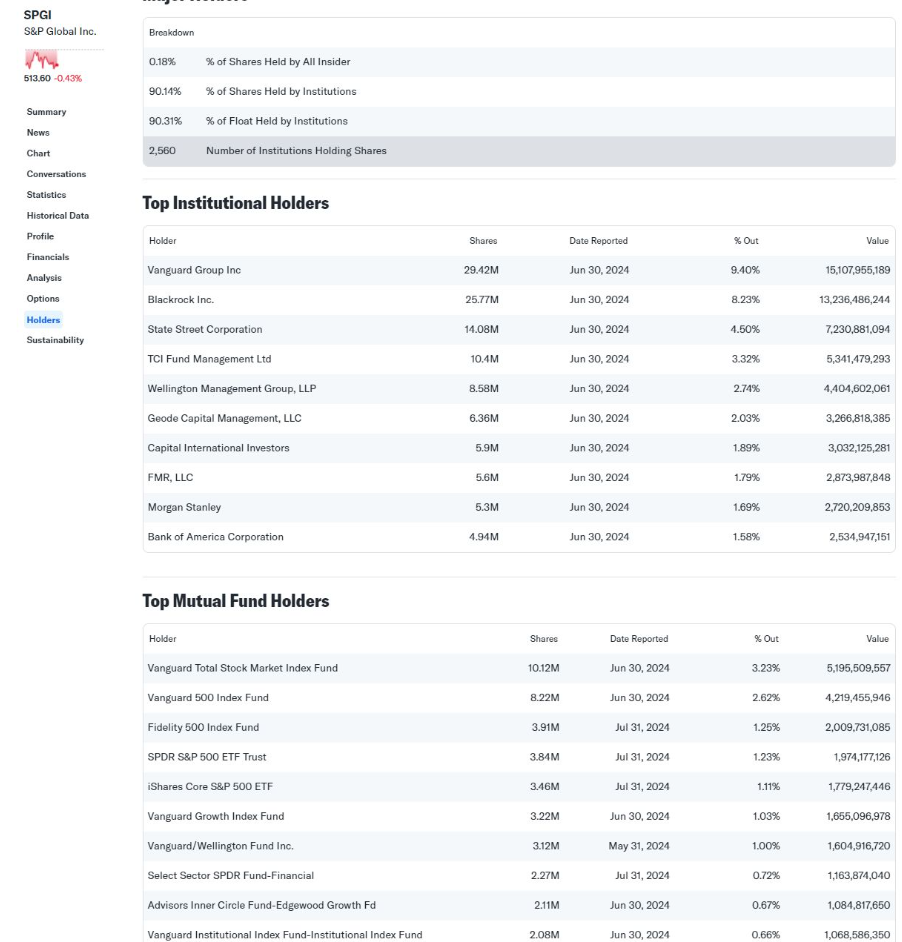

Về mặt bản chất, mọi người phải xem ai là người đứng sau cái rating (xếp hạng) này ở bên đó. Đầu tiên nhé, thị phần rating được chia cho 3 ông lớn: S&P Rating (40%), Moody’s (40%), và Fitch (15%). Trong đó, ảnh bên dưới sẽ cho thấy ai đứng sau? Tất nhiên là các công ty quản lý quỹ lớn nhất, những người cầm ETF (quỹ giao dịch hoán đổi) nắm danh mục trái phiếu lớn nhất, nào là Vanguard và BlackRock. Thế tức là Business Model chung của bọn này là gì?

Là các công ty quỹ cần người thẩm định để mua fixed income (thu nhập cố định - như trái phiếu), và chính fixed income này lại được đầu tư bởi các quỹ của họ. Họ đầu tư vào những thằng thẩm định độc lập. Vậy là họ ăn 2 đầu:

- Phí quản lý quỹ từ khách hàng.

- Rating-fee (phí xếp hạng) từ doanh nghiệp.

Đấy là mình còn chưa kể là nó phải có một thị trường shadow bank (ngân hàng ngầm) đủ to. Ở Mỹ, shadow bank đương nhiên quá to, to đến mức người ta bắt đầu nghi ngờ một ngách (phân khúc) của nó là Private Credit đang là vấn đề mới. Xem thêm tại:

https://www.bloomberg.com/.../private-credit-pushes...

Đặt vào tình cảnh Việt Nam, ai là người có thể mua mấy cái trái phiếu được xếp hạng đi chăng nữa? Chỉ có thể là… BANK (ngân hàng). Mà ngân hàng vốn dĩ phải xây cho họ đội Risk Modeling (mô hình quản lý rủi ro) riêng, vì dù 10 hay 20 năm nữa mới áp dụng Basel III (chuẩn mực Basel III), thì IRB (Internal Ratings-Based Approach - phương pháp xếp hạng nội bộ) là phần không thể thiếu cho thị trường credit (tín dụng). Nó giúp nâng cấp toàn bộ hệ thống ngân hàng. Và tất nhiên, nếu họ đầu tư vào đội Risk Model của mình, thì cần quái gì một ông Rating Agency.

Dù ông Rating Agency có cầm giấy phép tương lai, buộc doanh nghiệp phải rating, thì khổ nhất là ổng không phải Vanguard hay BlackRock để có nguồn mua lại mấy cái bond (trái phiếu) ổng xếp hạng. Nên mình khẳng định lại lần nữa: Hiện tại, business model của ổng là một dead-business (mô hình kinh doanh chết). Dù có nói thế nào đi nữa, nó vẫn sẽ là một cái business model không dùng tới.

Bài viết khác