WHY Hedge ?

Có cả những nguyên nhân bên trong và bên ngoài cho quyết định này.

[Bên ngoài: Fixing adjusted – COF cao]

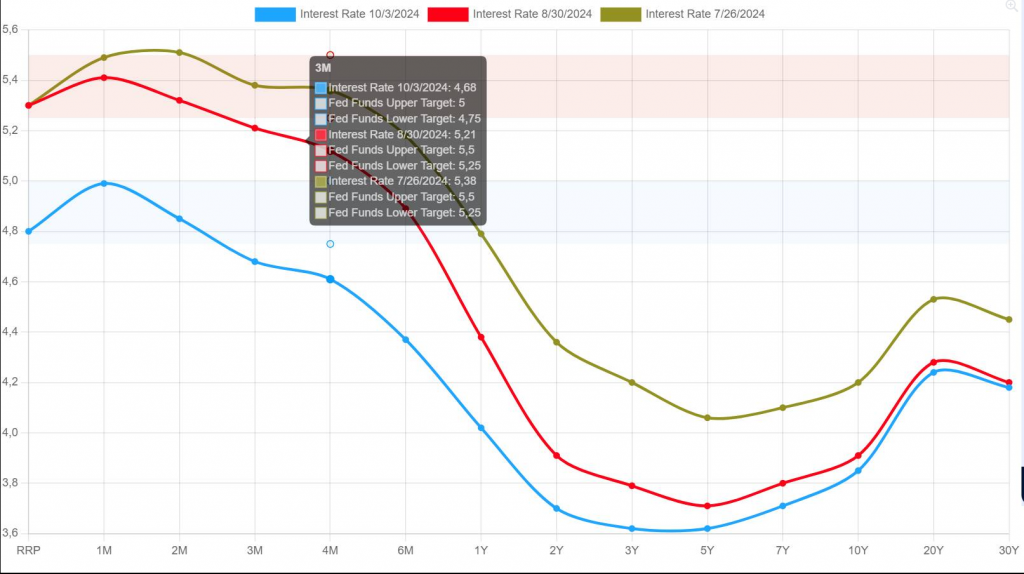

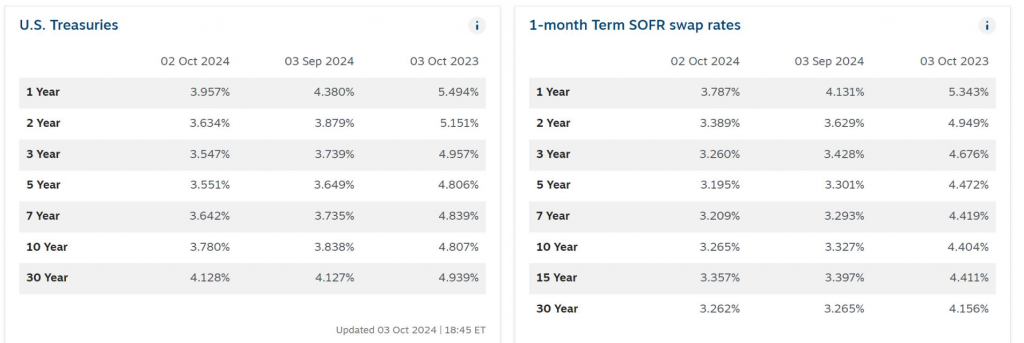

Phải nói rằng dù Fed (Cục Dự trữ Liên bang Mỹ) hạ lãi suất, nhưng COF (Cost of Funds – chi phí vốn) dài hạn không giảm mạnh theo fixing (lãi suất cố định) này. Fixing của US10Y bond (trái phiếu Chính phủ Mỹ kỳ hạn 10 năm) thậm chí chỉ giảm khoảng 2 bps (điểm cơ bản) so với mức yield (lợi suất) vào cuối tháng 8, và gần như không giảm mạnh về mặt COF. Đến hiện tại, US 10Y yield vẫn ở mức 3.85%, và điều này khiến COF của risk-free asset (tài sản không rủi ro) nhìn chung đã adjusted (điều chỉnh) trong giai đoạn trước, từ tháng 7 đến tháng 8. Admin cũng nhận định fixing sẽ tiếp tục correct (điều chỉnh), nhất là fixing của những tài sản risky asset (tài sản rủi ro), vì không có new money (tiền mới). Quyết định của Fed chỉ là hạ lãi suất mà không đi kèm lượng tiền mới. Chúng ta sẽ quay lại vấn đề này sau.

Thêm vào đó, thị trường cũng phải đối mặt với thông tin hạ 50 bps. Các fixing OIS (Overnight Index Swap – hoán đổi chỉ số qua đêm) kỳ dài giảm mạnh thật, khoảng 10 bps, từ 3.3 xuống 3.2. Nhưng khổ nỗi, mức này so với risky asset như US Stock (cổ phiếu Mỹ) thì thực sự US stock đang overvalue (định giá quá cao).

Hiện tại, PE (Price-to-Earnings – tỷ số giá trên lợi nhuận) của S&P 500 ở mức 27.14, tương đương Earning Yield (lợi suất thu nhập) chỉ khoảng 3.7%, trong bối cảnh PMI (Purchasing Managers’ Index – chỉ số quản lý thu mua) đã dưới 50 suốt 3 tháng liên tiếp, chưa kể các khu vực khác cũng hầu như toàn dưới 50. Viễn cảnh chưa cải thiện, nhưng risky asset với earning yield thấp và triển vọng growth (tăng trưởng) không đáng kể, thì khó nói là hợp lý.

Đây là lý do vì sao, kể cả sau khi Fed hạ mạnh lãi suất, mình chưa đưa thêm thông tin gì, vì cần thời gian để fixing adjust.

[Bên ngoài: Kỳ vọng về thông tin là quá lớn]

Những thông tin bên ngoài từ phía Trung Quốc nghe có vẻ hay ho, như giảm lãi suất LPR (Loan Prime Rate – lãi suất cho vay ưu đãi) và MLF (Medium-term Lending Facility – cơ chế cho vay trung hạn), nhưng thực tế thì phần này không có gì nổi bật, vì lâu nay chúng đã rất thấp. Cái chính của system (hệ thống) bên đó là không tiêu được tiền, chứ không phải vấn đề COF. Mọi người có thể kỳ vọng vào chi tiêu công, giảm thuế nhà… nhưng tất cả tác động này nhìn chung chỉ là domestic (nội địa) của họ, nên mình thấy hầu như không có thông tin tích cực nào từ bên ngoài.

[Bên trong: Flow bình thường không tốt, COF thấp đi kèm với các rủi ro khó lường]

Dù công nhận rằng rủi ro của system như nợ xấu, bão Yagi ảnh hưởng… vẫn trong tầm handle (xử lý) của hệ thống, nhưng cần đặt trong bối cảnh market (thị trường) đã đi được một chặng khá dài, trong khi thông tin bên ngoài không thực sự tốt.

Sau thời gian có tương đối nhiều flow (dòng tiền), swap (hoán đổi lãi suất) tương đối cân bằng, hệ thống có khả năng đối mặt trở lại với các outflow (dòng tiền ra) về cuối năm, như chuyển thu nhập chẳng hạn. Nói chung, bên trong không có nhiều thông tin, chủ yếu cân đối nội suy (endogenous – yếu tố bên trong) đợt này ổn định hơn. Nhưng với thông tin không tích cực mấy từ bên ngoài, thì không nên. Như đã nói ở nhiều phân tích trước, việc volatile (biến động) trong tỷ giá là khó tránh, nhất là cách xử lý của SBV (Ngân hàng Nhà nước Việt Nam) thời điểm này không theo framework FX-Target (khung quản lý ngoại hối mục tiêu) có từ lâu. Tỷ giá hiện tại khoảng 24,750 VND/USD. Level (mức) này không cao, nhưng tốt nhất cần có động thái hợp lý hơn, tránh case (tình huống) như từ tháng 2 đến tháng 8, khi FX (ngoại hối) chạy tuột xích hơi xa.

Bài viết khác