Update: Risky Asset có đang overvalue trên toàn cầu?

Chuyện là gần đây mình có dạy một vài cái mà mình hay gọi là “Cửu âm chân kinh” về Financial Asset (tài sản tài chính). Tức là bất kỳ tài sản nào cũng có thể đem về so sánh được với nhau bằng các fixing (lãi suất cố định) chỉ cần xác định rõ:

- CARRY TRADE (lợi nhuận từ chênh lệch lãi suất).

- CAP GAIN (lợi nhuận từ tăng giá vốn).

Bất kỳ Financial Asset nào trên đời cũng được xác định như vậy. Từ đó dẫn tới việc hiện tại Risky Asset (tài sản rủi ro) đang có carry trade phải gọi là vô cùng thấp và càng ngày càng tăng so với đại đa số Liquid Asset (tài sản thanh khoản) trên cùng thị trường. Lấy ví dụ nước Mỹ (US) để xem nhé:

US

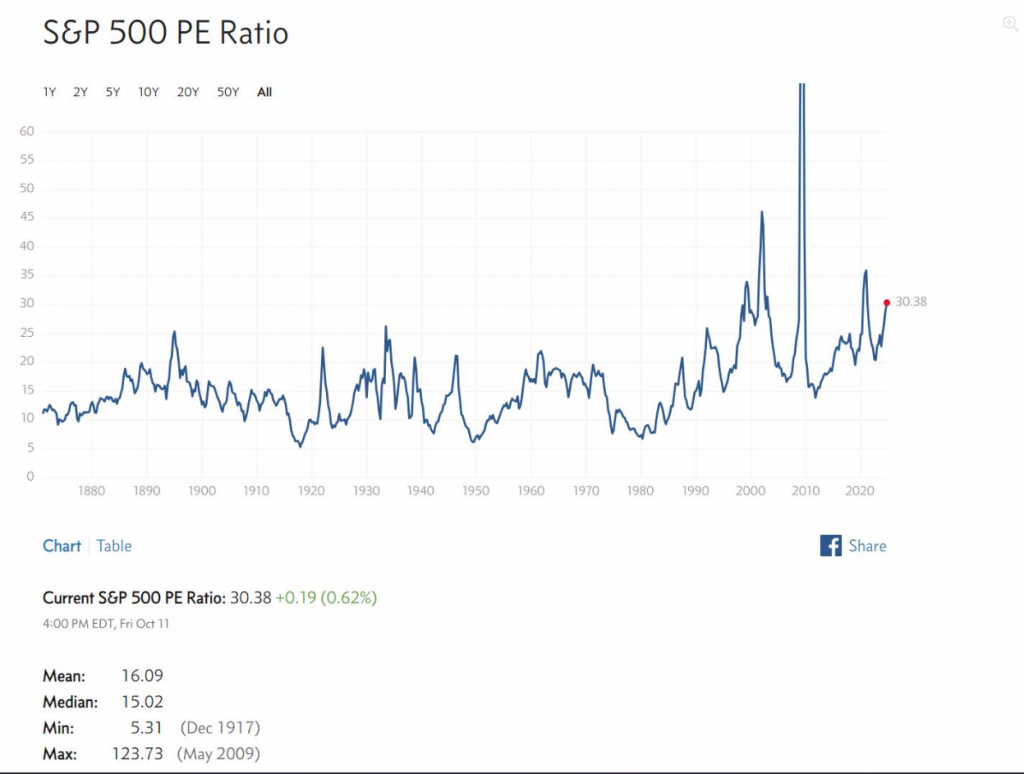

PE (Price-to-Earnings – tỷ số giá trên lợi nhuận) của S&P 500 hiện tại đã vượt 30, tức là earning yield (lợi suất thu nhập) rơi vào tầm 3.3-3.4%, thấp hơn cả US bond yield (lợi suất trái phiếu Mỹ) 10 năm – chắc cao hơn một chút so với level (mức) OIS (Overnight Index Swap) 10 năm khoảng 3.25%. Nói chung, earning yield hiện tại không cao hơn level base rate (lãi suất cơ bản – không rủi ro) là bao nhiêu. Nhìn xa hơn một chút, BBB-Spread (chênh lệch lợi suất trái phiếu BBB) là 1.2%, tức là bond BBB (trái phiếu cấp đầu tư) đạt 5%.

Mà điểm dị là US Bond Yield bây giờ đã vượt 4%, tức là càng ngày tài sản rủi ro càng rủi ro hơn, carry (lợi nhuận từ giữ tài sản) thấp hơn, trong khi tài sản an toàn giá càng thấp hơn với carry cao hơn.

Câu hỏi đặt ra là: Growth (tăng trưởng) của S&P hiện tại có đáng so với COF (Cost of Funds – chi phí vốn) bỏ ra không (giả sử là base rate)? Vừa qua, JPM (JPMorgan Chase) chỉ giảm một chút lợi nhuận YoY (Year-over-Year – so với năm trước) thôi, không nhiều như dự kiến, mà market (thị trường) đã mừng húm, tăng luôn 5%. Mình không nghĩ các cổ phiếu trong nhóm S&P duy trì đà tăng lợi nhuận đủ để bù đắp lại cái carry hấp dẫn của Liquid Asset kia.

NHƯNG.

Tuần rồi, mọi người biết mình cũng hedge (bảo vệ rủi ro) rồi mà. Mình đúng là nghĩ giờ carry của Liquid Asset quá cao đi. Nhưng nếu xét yếu tố 2 (CAP GAIN), nó không được quyết định bởi logic về carry. Nó được quyết định bởi: MARKET PREFERENCE (ưu tiên thị trường).

Điểm tựa duy nhất của Stock (cổ phiếu) là lượng tiền nhiều, nhưng đó là điểm tựa quan trọng nhất, và tiền nhiều trên mọi mặt trận, từ US tới Việt Nam, và nhất là Trung Quốc. Hiện tại, CNY fixed SOFR USD 5Y (lãi suất cố định của đồng CNY so với SOFR USD kỳ hạn 5 năm) chỉ 1.92%. Thật không thể tin được.

Ở Việt Nam cũng thế nhé.

Lãi suất TT1 (lãi suất liên ngân hàng kỳ hạn ngắn) rẻ, nhưng khả năng là còn rẻ nữa. Mức độ thừa tiền hơi bị căng, swap (hoán đổi lãi suất) có khả năng lại sắp âm, đâu đó 1%/năm giống đợt trước. Tài sản nào cũng trở nên lỏng (dễ chuyển đổi).

Người ta bắt đầu nói về No-landing (không hạ cánh mềm) – nơi lạm phát luôn thường trực và lãi suất sẽ khó có thể thấp hẳn.

Bài viết khác