When Un-Hedge ?

Đã cả tháng nay, sau quyết định hedge (bảo vệ rủi ro) và giải thích tại đây: https://shorturl.at/AwMVy, mình nhận được khá nhiều câu hỏi là đã unhedge (dỡ bỏ bảo vệ rủi ro) chưa, còn hedge không. Nói chung, mình cũng rất mong market (thị trường) ổn định trở lại để có thể unhedge, nhưng hiện tại nhiều điều kiện vẫn đang khá rối. Đâm ra mình viết note (ghi chú) này để giải thích tình hình hiện tại là chính.

[Bên ngoài – Fixing tiếp tục adjusted và COF chưa có khả năng sẽ dừng lại]

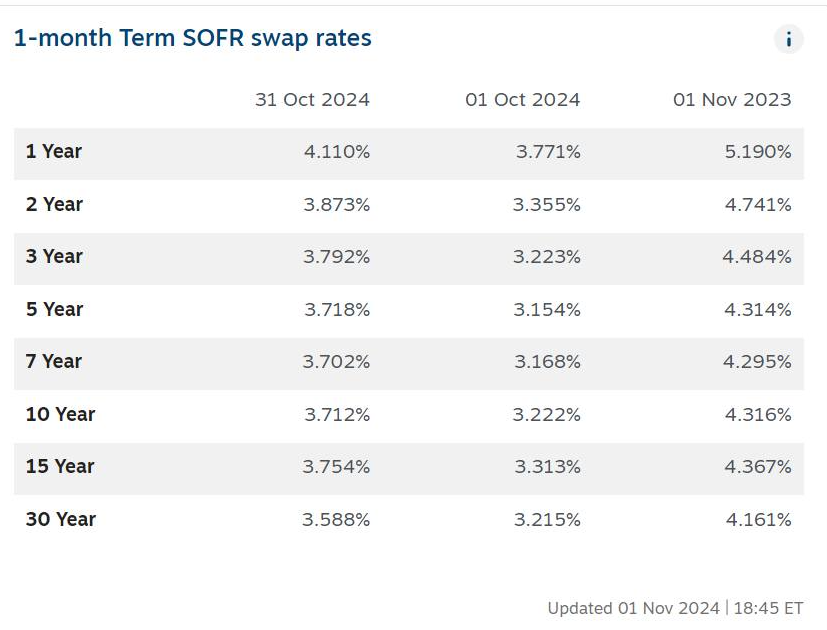

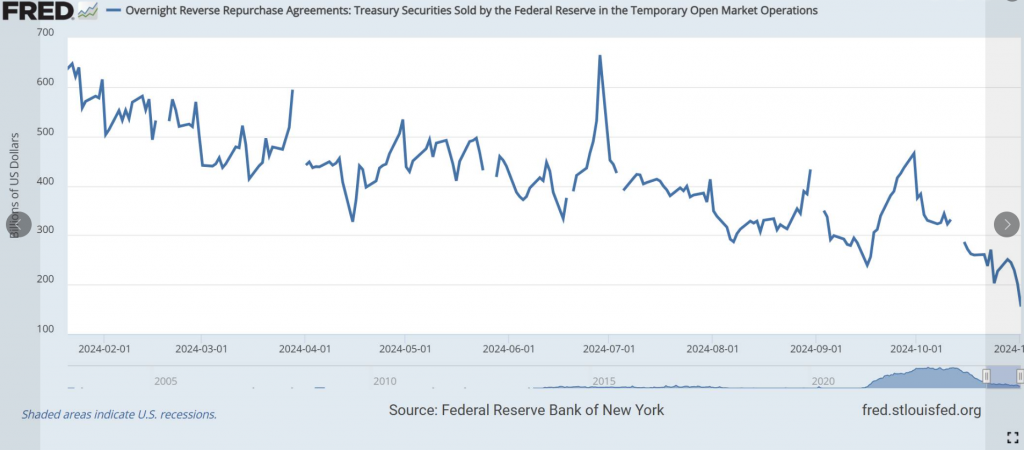

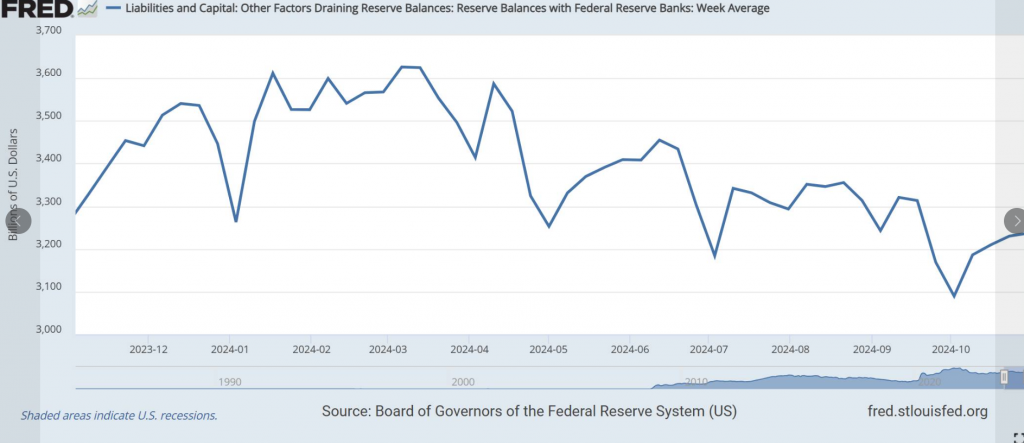

Hôm qua, ngay khi tin NFP (Non-Farm Payroll – số liệu việc làm phi nông nghiệp) công bố (chỉ 12k so với ước tính 113k), điều này càng củng cố rate-track (dự báo lãi suất) từ Fed (Cục Dự trữ Liên bang Mỹ) sẽ tiếp tục giảm 25 bps (điểm cơ bản) trong tháng 11. Nhưng lạ là nó chẳng ảnh hưởng gì tới việc Bond Yield (lợi suất trái phiếu) tiếp tục tăng lên level (mức) mới gần 4.4% cho kỳ hạn 10 năm (level 10Y). Không chỉ vậy, tất cả các level fixing (lãi suất cố định) đều tăng mạnh, chứ không riêng ai. Điều này nói thật cũng chẳng có gì phi lý. Vì bản thân thanh khoản co hẹp trên toàn cầu, khi quyết định lãi suất không đi kèm với lượng tiền được bơm ra, mà ngược lại, hạ lãi suất đi kèm hút tiền (xem thêm tại đây: https://shorturl.at/KGFK0). Chung quy thì thanh khoản dư trên cân đối của các bên cũng giảm, chứ chẳng tăng gì. Từ RB (Reserve Balances – dự trữ ngân hàng) cho tới RRP (Reverse Repurchase Agreement – giao dịch mua lại đảo ngược), thanh khoản đều co hẹp cả (xem Hình 3-4). RRP chỉ còn đâu đó hơn 155 bio (155 tỷ USD), giảm một nửa so với 1 tháng trước – quá hợp lý khi yield tăng hơn 50 bps trong 1 tháng qua ở tất cả các kỳ hạn. Quá trình correction (điều chỉnh) aka adjusted (được điều chỉnh) này sẽ kết thúc khi lượng RRP này về 0, gợi ý cho thời điểm Normalization (bình thường hóa) của Fed kết thúc.

Thêm một điều mình xin nhấn mạnh: Việc giảm lãi suất của Fed không đồng nghĩa với giảm COF (Cost of Funds – chi phí vốn) và tăng thanh khoản đồng thời, mà ngược lại, điều này có thể làm thanh khoản giảm và COF tăng lên ở các fixing và correction.

[Bên trong – Đừng đổ lỗi cho KBNN về những biến động thanh khoản]

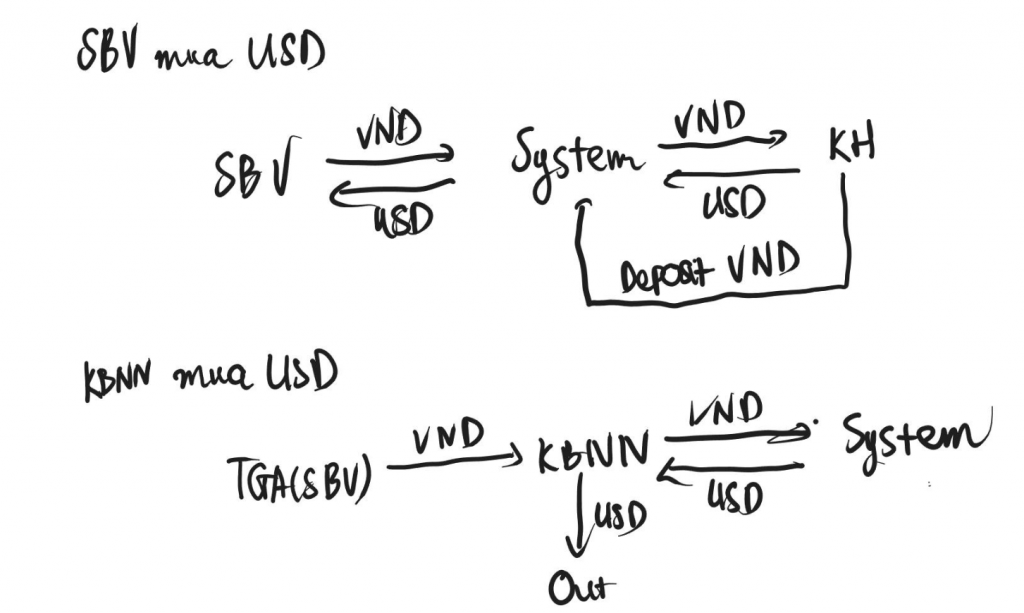

Như đã trình bày ở đây: https://shorturl.at/6Bksn, việc SBV (Ngân hàng Nhà nước Việt Nam) duy trì một khung điều hành quá rộng khiến tỷ giá biến động, đi kèm với thanh khoản của toàn hệ thống, chứ đừng đổ lỗi cho KBNN (Kho bạc Nhà nước) mua USD khiến outflow (dòng tiền ra) đi ra. Vì về bản chất, việc mua USD của KBNN mang tính đối ứng nhiều hơn, chứ không phải outflow. Chỉ có điều nó gián tiếp khiến tỷ giá tăng và thanh khoản có phần hao hụt (xem Hình 5 hoặc giải thích tại đây: https://vm.tiktok.com/ZGeK3F8Vh/).

Nên nhìn chung, vẫn chưa có gì đáng để nói cả. Market thậm chí còn đau đầu hơn khi những vấn đề thanh khoản của hệ thống thường bị kéo căng một chút về cuối năm. Đâm ra cũng chưa thực sự có lý do gì để có thể unhedge vào thời điểm hiện tại.

[Kết luận]

Bên ngoài, thanh khoản dư giảm rất nhanh, báo hiệu quá trình bình thường hóa cân đối của Fed sắp kết thúc và thanh khoản ổn định trở lại. Bên trong, tiếp tục có những biến động khó lường về cuối năm. Tựu chung lại, sắp thôi, chứ chưa thể unhedge được.

P/S: Có chút bổ sung, mặc dù NFP thấp và rate track rõ ràng, nhưng các risky asset (tài sản rủi ro) như stock (cổ phiếu) S&P 500 vẫn đang trong quá trình correction, chứ không tăng mạnh mẽ gì.

Bài viết khác