Update : Thiên thời địa lợi – FED hòa

Trợ giảng nhắn tin bảo anh phải viết bài đi thì cái page (trang mạng xã hội) mới sống, cứ đi cãi nhau với đăng toptop thì cái page chết. Nên thôi, update (cập nhật) một chút phân tích official (chính thức) nhé.

1. Path of Rate không đổi, thanh khoản thừa giảm nhanh

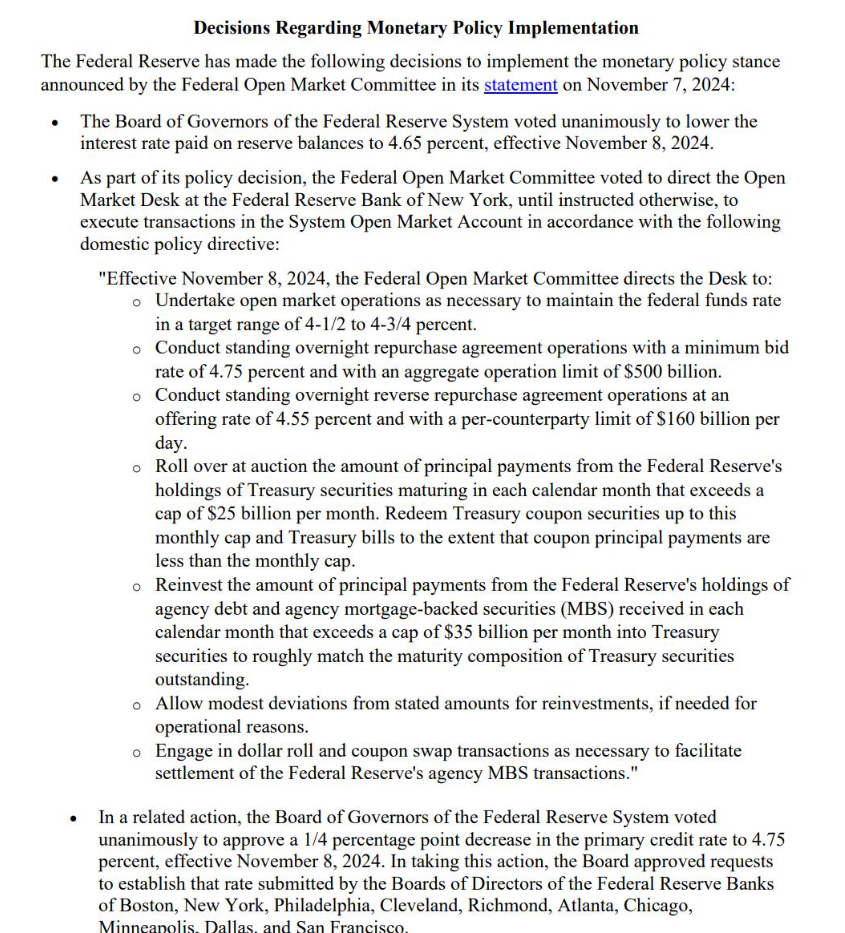

Việc tổng thống Trump tái đắc cử hoàn toàn không ảnh hưởng gì tới path-rate (lộ trình lãi suất) của hệ thống bên họ cả. Trong cuộc họp mới nhất, FFR (Federal Funds Rate – lãi suất quỹ liên bang) giờ chỉ còn 4.75-5%, RRP rate (lãi suất giao dịch mua lại đảo ngược) chỉ còn 4.8%. Nói chung, Path of Rate của họ chưa thay đổi, cũng chưa thấy có gì để thay đổi. Pace (tốc độ) thu hẹp vẫn là 25 bio (25 tỷ USD), nhưng tín hiệu đáng mừng nhất là RRP (Reverse Repurchase Agreement – giao dịch mua lại đảo ngược) giảm nhanh, từ level (mức) 330 (330 tỷ USD) tháng trước xuống còn 160 (160 tỷ USD). Level này báo hiệu chuyện Normalization (bình thường hóa) sắp kết thúc.

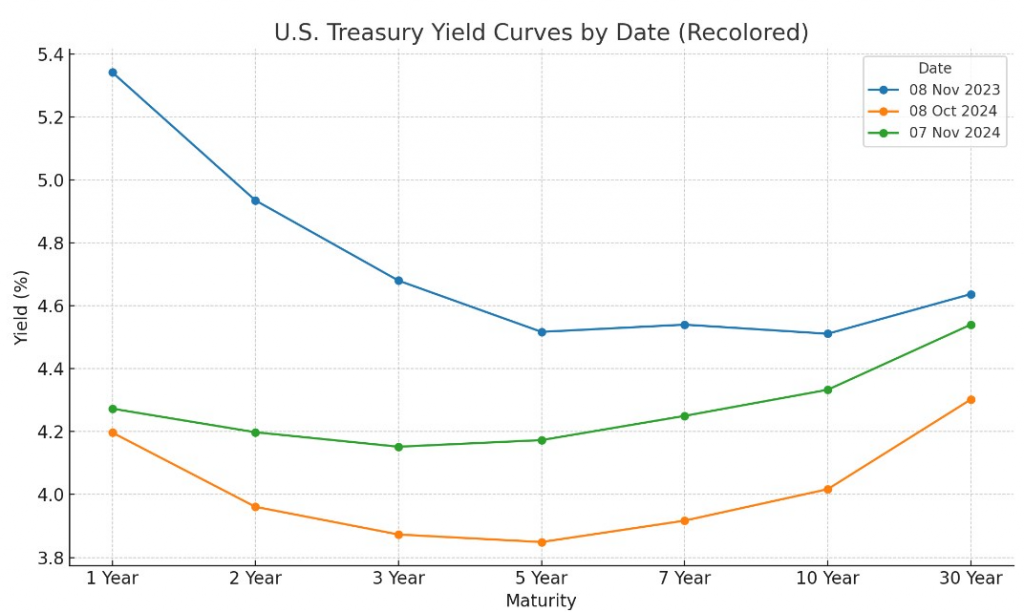

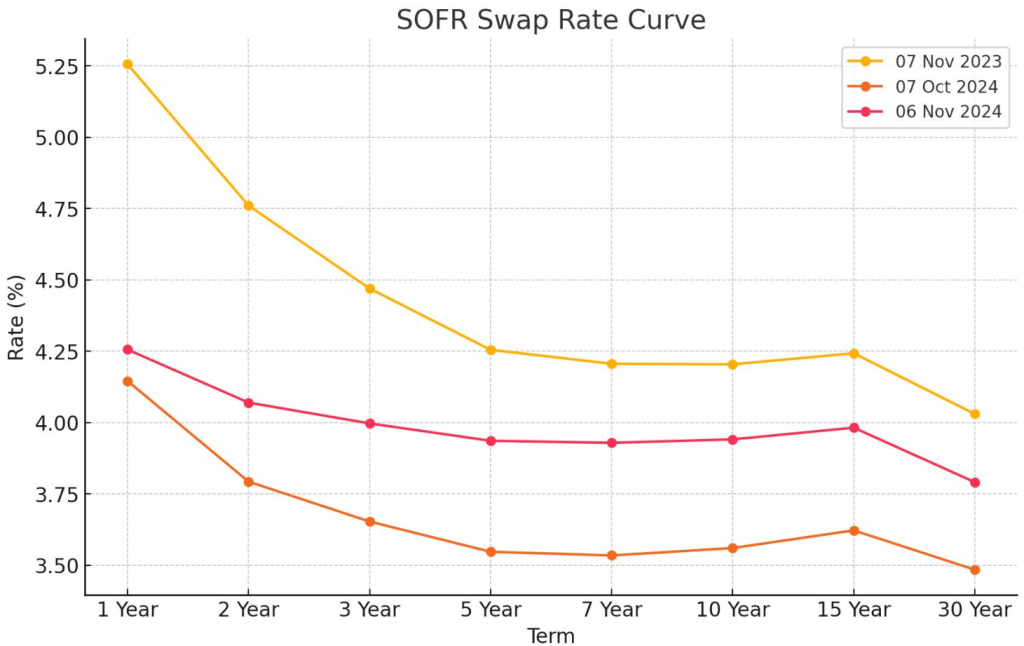

Thanh khoản thừa của họ giảm rất nhanh, nhìn chung việc này khá có lợi cho chính path-rate của họ. Thị trường vẫn đang trong quá trình correction (điều chỉnh) về lãi suất, khi các level OIS (Overnight Index Swap – hoán đổi chỉ số qua đêm) và UST (United States Treasury – trái phiếu kho bạc Mỹ) tăng lên so với 1 tháng trước (xem Hình 1 và 2). Nhưng path-rate này khá phù hợp, và thị trường quả là hưởng ứng quá trình correction này.

Quá trình correction có thể diễn ra trước khi Fed (Cục Dự trữ Liên bang Mỹ) kết thúc quá trình thu hẹp cân đối (Normalization), đồng nghĩa với việc có thể thôi hedging (bảo vệ rủi ro). Mặc dù vậy, khẳng định lại một lần nữa: chi phí vốn dài hạn không thể thấp, đồng nghĩa với việc toàn bộ Financial Asset (tài sản tài chính) không thể có một giai đoạn tăng trưởng dài hạn.

2. Bên trong tình hình có vẻ ổn hơn

Nói là “có vẻ” bởi việc ổn định trong tỷ giá USD/VND khi KBNN (Kho bạc Nhà nước) đã kết thúc (hoặc gần kết thúc) việc mua USD kéo theo outflow (dòng tiền ra). Điều này đồng nghĩa với việc thanh khoản trong hệ thống có khả năng ổn định trở lại sớm. Không thể phủ nhận rằng, mặc dù điều kiện bên ngoài có correction lớn và KBNN đi tiền, nhưng thanh khoản hệ thống ổn với nền lãi suất TT1 (lãi suất liên ngân hàng kỳ hạn ngắn) thấp (một phần từ việc tín dụng không cao) là thành công của SBV (Ngân hàng Nhà nước Việt Nam) trong năm 2024.

Với flow của KBNN, đâu đó được báo đã mua khoảng 1.2 bio (1.2 tỷ USD) mà tỷ giá chưa lên trần, SBV chưa phải bán, chứng tỏ đối ứng flow cũng tốt phết đấy chứ.

Mặc dù vậy, từ giờ tới cuối 2024 vẫn khá nhiều biến khó thay đổi, như việc chậm giải ngân, hay tốc độ tăng trưởng tín dụng thấp, với việc gần như chắc chắn phải gia hạn Thông tư 02 (TT02 – cơ cấu lại nợ xấu) và Nghị định 06 (ND06 – quy định liên quan đến nợ). Nhưng cái này chắc cũng không ảnh hưởng nhiều tới thanh khoản hệ thống.

KẾT LUẬN: Bên ngoài không đổi, bên trong tích cực hơn. Về tỷ giá USD/VND, nói chung không còn quá đáng ngại, vì thanh khoản USD cũng sắp hết, Fed không còn cần QT (Quantitative Tightening – thắt chặt định lượng), không ngại việc “trống đánh xuôi, kèn thổi ngược” nữa. Kỳ vọng là vào đúng khoảng thời gian nhiệm kỳ Trump, quá trình Normalization sẽ kết thúc. Đúng là thiên thời địa lợi – Fed hòa.

Bài viết khác