Update phân tích tại sao gia tăng position max50% gần đây

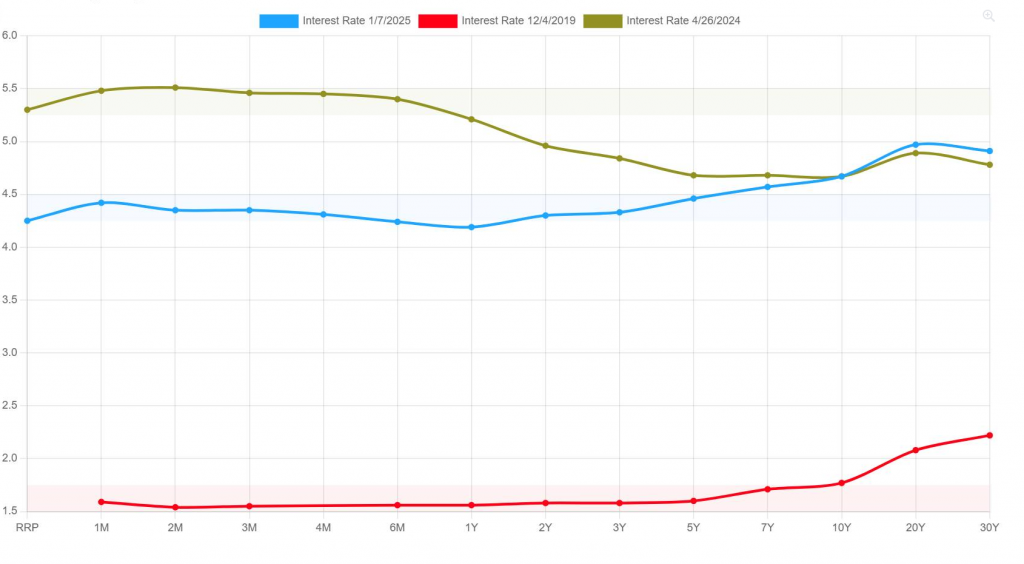

Có một logic (lô-gic) đơn giản trong TSTK (tài sản thế chấp) là như thế này: Bạn sẽ chọn 2 tài sản thanh khoản (liquidity) được tính mức độ như nhau về tính thanh khoản. Bạn sẽ chọn mua bond (trái phiếu) US 10Y với mức gần 4.7% hay chọn gửi tiền vào FED (Cục Dự trữ Liên bang Mỹ) với lãi suất 4.4% ở các level (mức) fixing (cố định) ngắn dài khác nhau, nhưng nhìn chung trên 4% và thấp hơn 4.4%? Đây là lý do chính mình nghĩ rằng lãi suất đang hơi mispricing (định giá sai). Và còn lại là quá trình normalization (bình thường hóa) sắp kết thúc.

Thực tế, lần gần nhất chúng ta thấy level (mức) bond yield 10Y (lãi suất trái phiếu 10 năm) của US được lấy làm căn cứ cho khá nhiều pricing (định giá) trên quả đất này ở mức 4.7% là vào tháng 4 năm ngoái, tức là mới chưa tròn 1 năm, vậy cũng đâu phải điều gì hiếm hoi. Đúng là như vậy, nhưng:

- FFR (Federal Funds Rate – lãi suất quỹ liên bang) lúc đó ở mức max (cao nhất) 5.5%, còn hiện tại nhìn chung giảm chỉ còn 4.5%.

- Lạm phát lúc đó vẫn đang ngất ngưởng, nếu mọi người còn nhớ quả bet (đặt cược) lãi suất và tiền thì thừa lênh láng, nhưng giờ thì khác rồi. Quá trình normalization của FED giờ chỉ còn tính bằng vài tháng. Gần đây nhất, BBG (Bloomberg) cũng có bài báo nói chuyện reserves (dự trữ) tại FED lần đầu tiên hạ xuống dưới 3 nghìn tỷ USD (3k):

https://fred.stlouisfed.org/seriesBeta/WRBWFRBL.

Báo hiệu: “Ờ, thế là thắt chặt đủ rồi nhé”:

https://www.bloomberg.com/.../reserves-at-fed-sink-below...

Tóm lại, chuyện lãi suất US 10Y tăng tới thời điểm hiện tại là một phần trong quá trình yield correction (điều chỉnh lợi suất) mà mình đã nói ở đây:

https://www.facebook.com/hedgeacademyvn/posts/1103656748109205.

Thật kỳ lạ, mặc dù bond yield 10Y tăng rất nhanh và nhìn chung thanh khoản có suy giảm một phần, nhưng không ảnh hưởng mấy tới việc pricing của risky asset (tài sản rủi ro). Đây là lo ngại quy nhất (chính) cho việc tại sao vẫn nên cẩn trọng.

Thêm một đặc điểm nữa: dường như việc lạm phát tăng đúng là cản trở quá trình hạ lạm phát của CB (central bank – ngân hàng trung ương) khác, nhưng chưa đủ cản trở việc giảm từ từ, ít nhất là 2-3 lần hạ trong năm nay – điều này cũng đúng với các fixing (lãi suất cố định) của EU (Liên minh châu Âu) đang phản ánh. Cái này một lần nữa gây áp lực cho DXY (Chỉ số Đô la Mỹ) tăng:

https://www.bloomberg.com/.../euro-zone-inflation...

Nên đâm ra, tình hình bên ngoài khá nước đôi. Tóm lại, giờ 50-50 bên ngoài, nên vẫn cần cẩn thận thôi. (Nên tầm max 50% posi – vị thế – là tương đối ổn.)

Chứ còn bên trong, hiện tại phụ thuộc vào tình hình bên ngoài, chủ yếu do tỷ giá lên tới cận trần rồi, nên đâm ra giờ cứ bên ngoài có vấn đề gì là tràn bờ buy (mua) USD thôi. Nếu đã đọc bài update này, thì đọc tiếp bài update 2 phần về thay đổi quan điểm của Hedge Academy về thay đổi quan điểm liên quan của UV-DXHedge Academy Macro tại đây (nó có 2 parts):

https://www.facebook.com/hedgeacademyvn/posts/1143406877467525.

Bài viết khác