Một tóm tắt dài khó hiểu về vĩ mô-2025

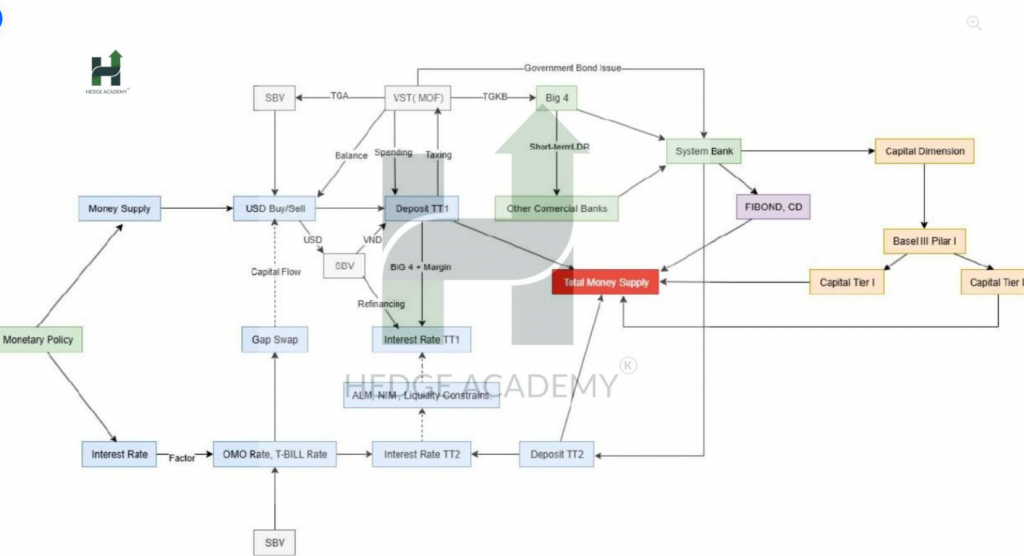

TỶ GIÁ TĂNG VS LÃI SUẤT CAO Hôm trước chúng ta đang nói tới một vấn đề nghe rất khó hiểu và chấp nhận là "thừa tiền" nhưng lại "thiếu cash" (tiền mặt - cash, thanh khoản ngay lập tức) để hình dung thì chúng ta thừa thanh khoản nhưng lại thiếu "tiền mặt", điều này là nguyên nhân trực tiếp khiến lãi suất tăng.

Thêm nữa thì bất kỳ một lượng tiền nào tăng thêm trong cân đối đều có khả năng phản ánh lên tỷ giá. Nên dù đợt này swap (hợp đồng hoán đổi - swap) có dương mạnh nhưng tỷ giá không thực sự hạ xuống. Mức UV (USD/VND - tỷ giá Đô la Mỹ/Việt Nam Đồng) = 26.325 hiện tại giảm tầm 100 pips (đơn vị đo biến động tỷ giá - 0.0001) so với đỉnh nhưng phải đánh đổi kha khá thứ nhất là lãi suất.

Nếu search Lãi suất ngân hàng hôm nay thì không chỉ ở kỳ hạn dài mà ở kỳ hạn ngắn cũng tăng. Không chỉ đơn giản là mismatch (mất cân đối - mismatch) trong kỳ hạn mà nó thực sự thể hiện việc "cash" đang bị thiếu hụt. Bản chất ở TT1 (Thị trường liên ngân hàng kỳ hạn 1 - Term 1 Market) về huy động là bank này lấy của bank kia không phải gia tăng về tiền mới (ngoại sinh - exogenous) mà bản chất là việc thiếu hụt nội sinh (endogenous - nội tại) ở kỳ hạn ngắn.

Lãi suất chắc chắn phải tăng nếu không tỷ giá phải chịu đội trần, đây chính là thế dilemma (lưỡng nan - dilemma) trong điều kiện hiện tại. Nếu KBNN (Kho bạc Nhà nước - State Treasury) tiêu tiền nhiều hơn cung ra hệ thống lớn hơn để lãi suất hạ thì Tỷ giá lại tăng. Cái dự trữ ít ỏi dưới 80 bio (80 tỷ USD) chắc chắn chẳng thể đủ cái mục tiêu liên quan tới các dự án tham vọng như ĐSCT (Đường sắt cao tốc - High-Speed Railway) hay nhiều dự án khác. Ngược lại nếu tiền không in-system và vòng quay không tiếp tục thì lãi suất chắc chắn cao hơn hiện tại. Vậy thì nên chọn con đường nào.

Thực tế trong giai đoạn 2014-2018 bất kể bên ngoài ntn thì lãi suất vẫn phải duy trì ở mức cao. Điều này là không thể tránh khỏi. Thà bằng để lãi suất cao còn hơn để tỷ giá tăng. Vì nếu mà tỷ giá tăng thì cung tiền ngoại suy bị hurt (ảnh hưởng tiêu cực - hurt) mạnh thì còn chết nữa. Nên không còn con đường nào khác là trở về khung FX-Target (Mục tiêu tỷ giá ngoại hối - Foreign Exchange Target) như trước đây.

Ít nhất hiện tại SBV (State Bank of Vietnam - Ngân hàng Nhà nước) còn khôn ngoan không cầm đèn chạy trước cả FED (Federal Reserve - Cục Dự trữ Liên bang Mỹ) như 2022-2024. Tóm lại thì họ xong cái giai đoạn nới lỏng nội sinh với tiền KB (Kho bạc - Kho bạc Nhà nước) funding all (tài trợ toàn bộ - funding all) rồi, giờ họ chẳng còn nhiều vai trò. Giờ thì CSTT (Chính sách tiền tệ - Monetary Policy) quyết định phụ thuộc hết KB nhé.

Bài viết khác