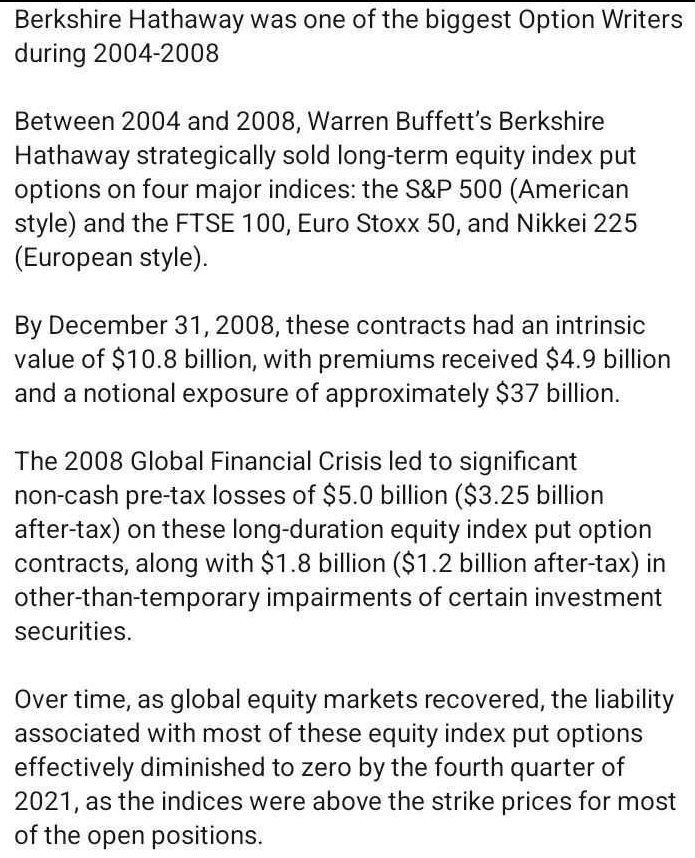

Cụ Buffett- Tay chơi khét tiếng trên thị trường option

Hôm nay mình dạy Option và Structure Product trong lớp Treasury, thì học viên nhắc lại bài này mình đăng lại về chuyện cụ Buffett đúng tay chơi vô cùng khét của market đỏ đen. Xong mình post lại cái cấu trúc này một chút, thì cấu trúc của cái option này của cụ Buffett quả là thú vị, cũng lâu lâu mới tìm được một bài nào đó vào 2010. Nói chung cụ chơi không nhỏ chút nào, lỗ cũng không nhỏ, nhưng khác với một vụ cũng bid ngắn đẩy dài nổi tiếng khác là LTCM thì tay cụ quá to.

https://www.reuters.com/article/buffett-gets-in-a-bind-over-derivatives-idUSN0920697620100209

Chuyện là cụ Buffett write một nùi European put option S&P nôm nay là cụ bet rằng dài hạn thế quái nào chẳng lên. Vụ bet này diễn ra ròng rã trong 4 năm, nó không giảm dài được. Mà cụ write thể loại put rất dài, vào năm 2010 thì weighted maturity đâu đó là 11.5Y tức là khoản thời gian tenor gốc tầm 15-20Y.

Tất nhiên đại khủng hoảng xảy ra năm 2008 lô đấy của cụ unrealised loss 5 tỏi nhưng cụ sợ gì cụ tay to mà. Cụ buy thêm rất nhiều trong khoảng thời gian đó (chả khác gì DCA). Long bất chấp. Thì cụ tay to đủ tiền ký quỹ (đọc bên dưới là biết).

Xong rồi tới 2021 thì lô đấy của cụ đáo hạn hết với phần lời thuộc về cụ với hầu hết tất cả các option. Thì cái strategy của cụ một lần nữa không có bet gì mà gọi là "Selling the Theta Decay".

"Selling the Theta Decay" là gì? Ai tìm hiểu cũng hiểu option cứ dần dần giảm giá khi tới đáo hạn. Và cụ bán nó ra thì tức là cụ bán cái sự ăn mòn này. Tức là cụ không đặt cược vào tăng giảm mà cụ bán thời gian cho cái option đấy biến động. Cụ dùng thời gian của các cháu để để làm cho cụ sinh lời "từ từ". Với cụ thì lô Put này không khác gì "FIXED INCOME" vì tay cụ to mà.

Nói thế cái thằng buy put thời điểm 2004 không có lời đâu. Nó có lời chặt là đường khác lời chính cái khoản unrealised của cụ. Thế ai là người lõm? Thằng lõm là những thằng nghĩ 2008 = Đại khủng hoảng 1930 thôi. Những thằng đó thì chết mới khủng. Và giờ sử sách vẫn còn lưu danh nhiều anh tài giai đoạn đó nghĩ rằng FED không dơ tay ra cứu rồi. Có rất nhiều anh tài thời đó lõm. Giờ kể không hết.

Nhưng tóm lại strategy này của cụ khá hay. Mỗi tội là không mấy ai áp dụng được cả. Vì tay to kiểu cụ thì hiếm lõm 5 tỏi cụ cũng chỉ là Investment Co chứ không phải Bank, thì cụ đương nhiên là tay to rồi =)). Nên cụ vẫn sống.

Nhưng cái bài Reuters 2010 kia cũng hé lộ thông tin thú vị là cụ nói với cổ đông về mấy cái put này là: "Buffett famously commented in a letter to shareholders in February, 2003, that derivatives can be 'financial weapons of mass destruction.'"

Thì cái chuyện write put dài này nó là ăn trên đầu thằng không đủ ký quỹ thôi. Chứ chả có cái weapon nào cả. Weapon để thịt mấy thằng ít tiền thì có. Nên cụ quả này là hơi "phếch" rồi.

Và cụ cũng từng gần cạn tiền để trả ký quỹ chứ chả phải là xông xênh tiền mặt như hiện tại. Không biết xông xênh như hiện tại cụ sẽ làm gì nhỉ? "Across its equity and credit derivatives, the company said it was required to post just $35 million in collateral. Berkshire Hathaway had cash of $28 billion and total assets of $297.1 billion at the end of 2009"

Nói chung tay to lắm lắm mới chơi được chứ to cỡ LTCM cũng không chơi nổi. Cụ đúng là nhất thế giới rồi, nhà cái của nước Mỹ rồi còn gì.

Tóm lại: Tìm hiểu kỹ đúng cái strategy của cụ đúng nghĩa là DCA until die. Mỗi tội là cụ lắm tiền DCA quá. Lỗ 5 tỏi như bank là bailout rồi như Credit Suisse ấy mà cụ thì bình thường, investment com chứ bank đâu mà Basel III rủng, luật này luật kia.

Vừa bán put option vừa long đẩy giá lên kill mấy ông buy put của cụ. Cụ best rồi biến option thành fixed income nhận đầu kỳ thì chỉ có cụ chứ ai làm nổi, không phải đi theo cụ làm gì muốn theo cũng không nổi. Ai bảo cụ buy and hold là chả biết gì về exposure

Bài viết khác