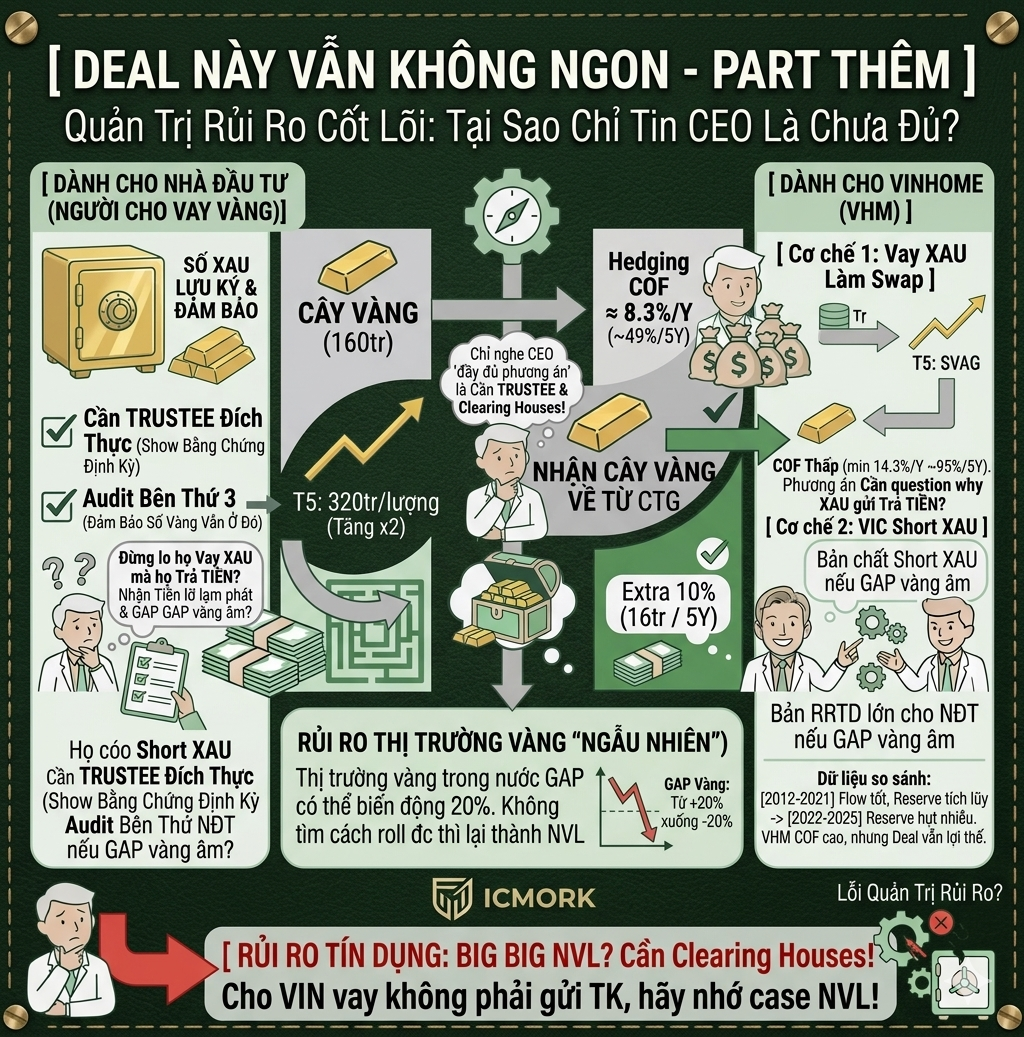

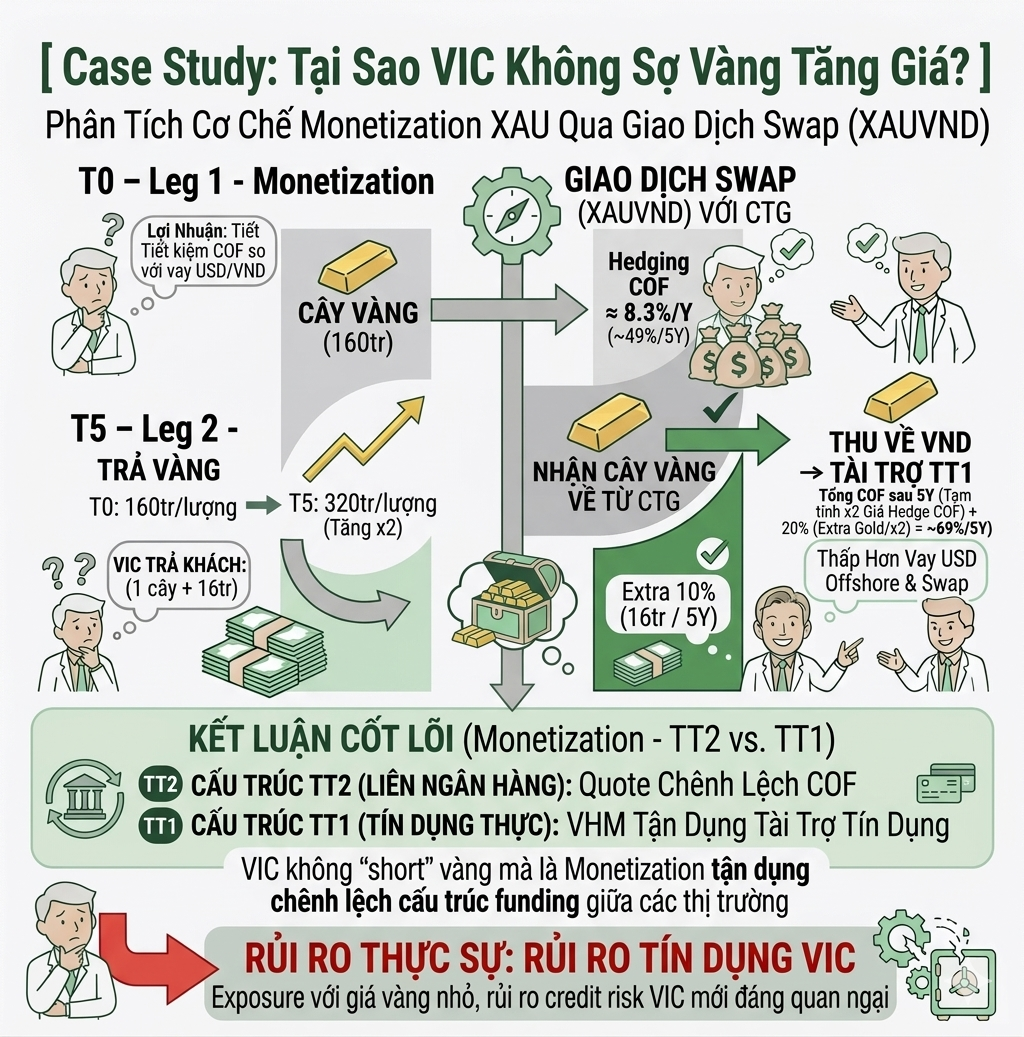

Vì sao lợi nhuận của bank cao? Bank kinh doanh có cần vốn không, có thâm dụng vốn không? Vốn của bank để làm gì?

Chuyện là có mấy ông post cái ảnh 1 ở dưới comment (bình luận) và không quên chép miệng về chuyện: "Ôi bank lợi nhuận cao nhất à". Thì đây là lúc Admin mới giải thích chuyện myth (hiểu lầm phổ biến) của thiên hạ về bank là "BUÔN TIỀN" và "LỢI NHUẬN" cao nó thực sự là như thế nào. Và cũng để giải thích cho cái status (bài viết) là bank là ngành cực kỳ thâm dụng vốn (capital intensive – cần nhiều vốn).

0. Lợi nhuận của Bank.

Không giống như những ngành nghề kinh doanh thông thường, khi bạn thu được lợi nhuận đấy là lợi nhuận, nhưng với bank nó không đơn giản vậy. Bank cứ tăng trưởng tín dụng (credit growth) là sẽ có tăng trưởng lợi nhuận, rất đơn giản. Nhưng vấn đề không nằm ở chỗ lợi nhuận cao mà nằm ở chỗ chất lượng lợi nhuận, hay sau đó việc dự phòng (provisioning – trích lập dự phòng) sẽ diễn ra như thế nào?

Cái này nói chung là khá “ảo”. Với luật hiện tại, nguyên tắc dự phòng dựa trên TT11/2021 được quy định là mức độ tối thiểu. Nhưng rất khó để giải thích cho các bạn hiểu rủi ro của bank không phải cứ trích lập là nó hết.

Mối quan hệ lằng nhằng, phức tạp từ việc trích lập tới rolling (đảo nợ / gia hạn) này kia là khá rối nên mình có một cái hình nói về nợ xấu Việt Nam trong 1 từ: Nợ xấu là nợ không thể cơ cấu.

Tức là việc phân loại và trích lập đối với nợ xấu không phản ánh hoàn toàn bản chất xấu hay không xấu mà nằm trong, thậm chí trong rủi ro hệ thống. Đơn cử đám TPDN (trái phiếu doanh nghiệp) zombie (xấu nhưng vẫn tồn tại) — xấu không? Có. Thế mà có GĐ bank còn vẫn nói nó nhóm 1 (nợ đủ tiêu chuẩn), còn việc được trích lập bao nhiêu thì chỉ có họ mới biết.

Mà nó không đơn giản chỉ là rủi ro của một ông, ông NVL không chỉ vay MB, VIC không chỉ vay TCB, nó là về hệ thống, việc chồng chéo đan cài trong hệ thống khiến cho việc hạch toán theo phương pháp dồn tích (accrual accounting) của bank trở nên kém hiệu quả trong việc đánh giá chất lượng.

Nên quay lại, lợi nhuận của bank thực sự là một con số tương đối, nó không phải con số giống một doanh nghiệp tiền tươi thóc thật hay cùng lắm có chút account receivable (khoản phải thu) có thể loại trừ, mà điều “ảo” trong lợi nhuận của bank là nó liên quan tới cả rủi ro của cả hệ thống.

1. Cần hiểu mối liên hệ giữa lợi nhuận và vốn của bank

Đầu tiên chúng ta cần xác định: kinh doanh tiền có cần vốn không?

Để trả lời câu hỏi này mình có một ví dụ đơn giản như sau:

VCB có tổng tiền gửi của khách hàng là 1 triệu tỷ VND với lãi suất trung bình phải trả là 5%. Sau đó VCB cho vay với mức độ LDR (Loan-to-Deposit Ratio – tỷ lệ cho vay trên tiền gửi) là 85% và 15% còn lại là để dự phòng thanh khoản thì VCB cho vay ra với mức lãi suất 9% thì lãi gộp là:

0.85 triệu * 9% - 1 * 5% = 26.500 bio (tỷ).

Và nếu tỷ lệ nợ xấu không thể đòi được là 2% (chúng ta đang kỳ vọng nó ở 2%) thì bạn vẫn còn 9.500 bio. Trừ đi các khoản chi phí khác thì nhìn chung là vẫn ổn đúng không.

Thì bài toán này rất đơn giản nhưng lại là một bài toán cơ bản trong ngân hàng. Và về bản chất chúng ta nhận thấy rằng bank không cần phải có vốn thì vẫn có thể “sống” được. Như vậy thì tại sao bank cần vốn?

Quay về bài toán cơ bản, nếu tỷ lệ nợ xấu không phải là 2% mà là 3% thì chúng ta sẽ có lợi nhuận chỉ còn là 1.000 bio, và nếu tỷ lệ nợ xấu là 3.2% trên khoản tiền 850k bio kia thì bank lỗ rồi.

👉 Và vốn (capital – vốn chủ sở hữu) sinh ra với mục đích như vậy.

Vốn của bank sinh ra nhằm mục đích dự phòng cho những trường hợp như vậy, những trường hợp mà chúng ta không ngờ tới (unexpected loss – tổn thất ngoài dự kiến).

Bank không chỉ đơn giản kinh doanh tiền, tín dụng cho vay, bank còn có các tài sản tài chính khác như:

- ngoại tệ

- cổ phiếu

- quyền chọn (options – công cụ phái sinh)

Bank cũng phải dự phòng cho các khoản mất mát ngoài dự kiến của các khoản này (rủi ro thị trường – market risk).

Và sau đó bank cần dự phòng cho các khoản rủi ro hoạt động không lường trước như hack, cướp,… (rủi ro hoạt động – operational risk).

Những khoản này đều là unexpected loss.

👉 Tóm lại: vốn của bank không phải để đem ra dùng mà là để dự phòng cho các trường hợp xấu xảy ra.

2. Ai là người quy định vốn như thế nào là đủ nếu nó phức tạp như vậy?

Rồi Basel (bộ chuẩn quốc tế về quản trị rủi ro ngân hàng) quy định về mặt rủi ro thì nên được dự phòng với mức độ ra sao, quy định chung này sau đó được custom (tùy chỉnh) cho từng hệ thống tạo ra những khác biệt trong bank.

US thì khác VN, VN khác TQ. Nói chung cần phải có kiến thức để học và đọc dăm ba thứ này. Nó dài và khó.

Thực ra tư duy của Basel khá đơn giản như sau:

- Vốn cấp 1 (Tier 1 capital) là dành cho việc dự phòng

- Vốn cấp 2 (Tier 2 capital) là dành cho việc hỗ trợ hoạt động

Đó là những gì đơn giản nhất bạn nên bắt đầu hiểu về vốn.

Quay lại thì mỗi năm Basel lại nghĩ ra những thứ mới, chứ đừng bảo là Basel III finalising (hoàn thiện Basel III) là xong nhé.

SLR (Supplementary Leverage Ratio – tỷ lệ đòn bẩy bổ sung) và capital surcharge (phụ phí vốn) trong Finalising là những thứ khá “khó chịu” tới mức US vừa mới tìm cách giảm đi cho xong.

Mà chưa hết, cái sự chồng chéo trong Basel III và IFRS9 (chuẩn kế toán quốc tế) nó còn phức tạp hơn, góp phần dẫn tới case SVB (Silicon Valley Bank – ngân hàng Mỹ sụp đổ 2023).

Mà đấy là mới nói US, chứ VN đem về custom thì còn có một thứ đặc thù hơn là TT22, mà gần đây còn có TT22 sửa đổi.

Bạn hiểu đơn giản, giới hạn rủi ro không chỉ nằm trong rủi ro mất vốn mà còn nằm ở rủi ro thanh khoản, cần dự phòng về mặt tài sản và cân đối khiến cho bank phải điều chỉnh đòn bẩy rồi điều chỉnh rất nhiều thứ chứ không phải đơn giản như các bạn nghĩ là “BUÔN TIỀN”.

Quay lại tiếp, còn chuẩn Basel này ở VN mới gọi là tiệm cận Basel III chứ chưa nói tới việc hoàn thiện.

Mà với cái trạng thái cấp tín dụng mỗi năm cứ tăng ~20% với cái mớ phức tạp kia thì chắc chắn là “THÂM DỤNG VỐN” là cái chắc.

Không tin cứ xem tỷ lệ trả cổ tức tiền (cash dividend) của bank là biết, vì cổ tức tiền mới thực sự làm giảm vốn.

Nói chung bank VN hiếm khi trả cổ tức tiền, còn vốn là để gánh rất nhiều rủi ro không nhìn thấy.

Bài viết khác