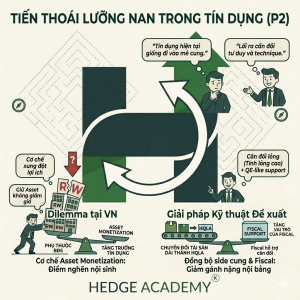

Tiến thoái lưỡng nan trong tín dụng – P2

Nhân ĐHCĐ (Đại hội cổ đông) của TCB (Techcombank), Chủ tịch Hồ Hùng Anh vẫn nói BĐS (bất động sản) là ngành tiềm năng, trong khi UV (underlying volatility – biến động cơ bản) vẫn cao, swap (lãi suất hoán đổi) vẫn cao và nhiều vấn đề chưa được giải quyết, thì mình sẽ nói tiếp phần đang dừng lại hôm trước.

Như đã đề cập nhiều lần ở phần một, dilemma (thế tiến thoái lưỡng nan) trong tín dụng ở Việt Nam nằm ở chỗ cơ chế tín dụng phụ thuộc vào Asset Monetization (chuyển tài sản thành khả năng vay vốn), nên việc giữ cho asset (tài sản, ở đây là BĐS) không giảm giá là nguyên tắc sống còn trong cấp tín dụng ở mọi cấp độ.

Điều này được luật hóa, và kể cả khi chuyển cơ chế kiểm soát tín dụng sang CAR (Capital Adequacy Ratio – tỷ lệ an toàn vốn) thì cũng không thay đổi, bởi LTV (Loan-to-Value – tỷ lệ cho vay trên giá trị tài sản) vẫn là phần quan trọng để tính RW (Risk Weight – hệ số rủi ro).

Thêm nữa, cơ chế này không chỉ có ở Việt Nam, các nước phát triển cũng có, nhưng cân đối (balance sheet – bảng cân đối) của họ có nhiều cơ chế giúp Asset Monetization chỉ là một phần nhỏ, không phải phần chi phối như ở Việt Nam.

Bank (ngân hàng), chứ không phải Venture Capital (quỹ đầu tư mạo hiểm), không thể cho vay dựa trên ý tưởng hay sản phẩm đột phá. Cái họ cần vẫn là dòng tiền thực và tài sản đảm bảo.

Vậy câu hỏi đặt ra là có thể làm giá BĐS giảm mà vẫn tăng trưởng tín dụng không?

Câu trả lời là có, nhưng như Admin hay nói đùa là “rất khó để triển khai trong thực tế”.

Cơ chế tín dụng hiện tại xung đột lợi ích với nhiều bên: nhà đầu tư, người mua nhà và cả regulator (cơ quan quản lý), nên việc thay đổi cơ chế nói chung là khó.

Đầu tiên là tư duy kiểm soát cầu. Dù bạn 20 hay 40 tuổi chưa có nhà thì demand (nhu cầu) vẫn lớn, và khi có gia đình thì nhu cầu vẫn tiếp tục tăng.

Do đó, các biện pháp như đánh thuế hay kiểm soát cầu khó có hiệu quả trong ngắn hạn. Những cách tiếp cận như Trung Quốc, nơi cầu giảm do già hóa dân số, là một câu chuyện khác.

Vậy thì chỉ còn cách tiếp cận từ phía cấu trúc.

Về technique (kỹ thuật cân đối), cần giảm sự phụ thuộc vào Asset Monetization bằng cách chuyển tài sản dài hạn thành tài sản ngắn hạn, đồng nghĩa với việc chuyển tài sản rủi ro gắn với LTV sang HQLA (High Quality Liquid Assets – tài sản thanh khoản chất lượng cao).

Hiểu đơn giản là cần tăng tính thanh khoản trên bảng cân đối.

Song song đó, phía cung (supply side) cần được hỗ trợ bởi fiscal policy (chính sách tài khóa), đóng vai trò lớn hơn trong việc hấp thụ rủi ro và giảm tải cho hệ thống ngân hàng.

Nếu toàn bộ gánh nặng vẫn nằm trên bảng cân đối của ngân hàng, thì khi không chịu nổi sẽ lại quay về tái cấp vốn (refinancing / liquidity support), và vòng lặp tiếp tục.

Nói chung, với các hệ thống theo FX targeting (kiểm soát tỷ giá), sẽ luôn tồn tại điểm nghẽn nếu phụ thuộc quá nhiều vào cơ chế này.

Giống như việc không thể triển khai QE (Quantitative Easing – nới lỏng định lượng) nếu không có thâm hụt đủ lớn, thì với cấu trúc hiện tại, khi thiếu yếu tố ngoại sinh (external drivers – yếu tố từ bên ngoài), các giới hạn nội sinh (internal constraints – ràng buộc nội tại) sẽ luôn tồn tại.

Bài viết khác