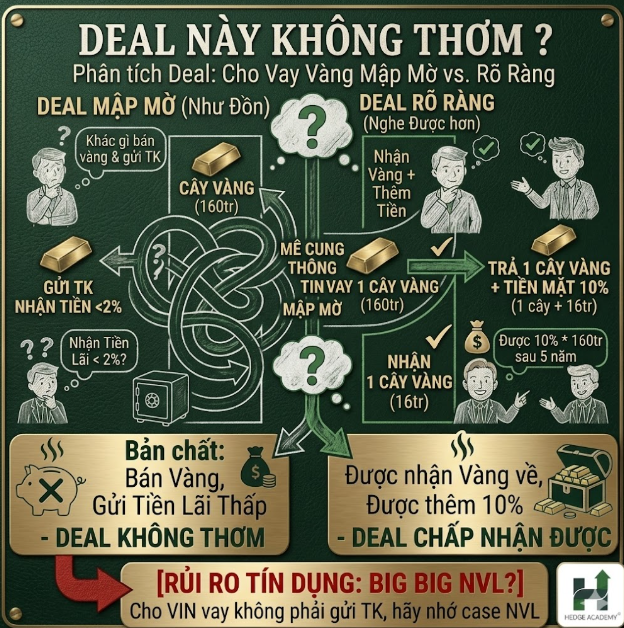

[ Deal này không thơm- Part cuối]

[ Deal này không thơm – Part cuối ]

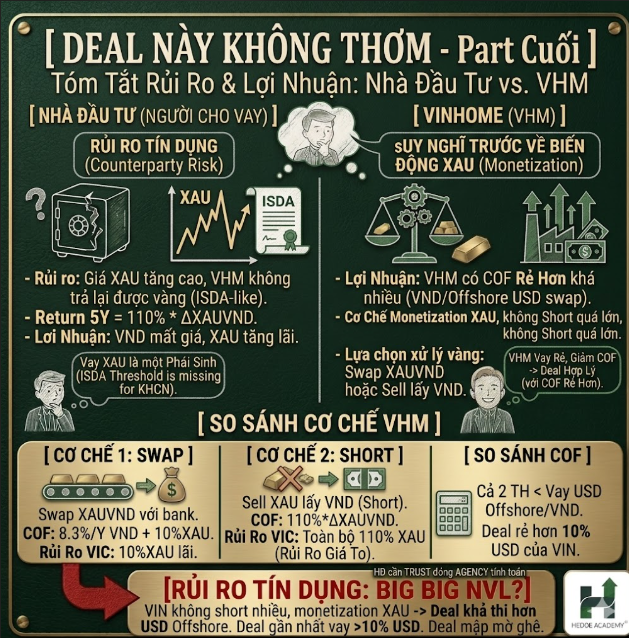

Nói chung tổng quát thì Admin sẽ nói cơ bản về rủi ro và lợi nhuận trong deal này của cả hai side: nhà đầu tư (người cho vay) và VHM/VIC để mọi người có quyết định rõ ràng hơn.

[ Nhà đầu tư (người cho vay) ]

Chúng ta nên xét riêng khía cạnh có lấy lại được vàng như cam kết hay không, chứ đừng nghĩ nhiều tới chuyện lấy nhà. Vì lấy nhà thì phần định giá rất khó nói.

Nên cứ xét riêng giao dịch cho vay XAU (vàng).

Lợi nhuận của nhà đầu tư trong giao dịch này đơn giản là:

Return 5Y = 110% × ΔXAUVND

Nếu chỉ có đúng giao dịch này và chắc chắn đòi được lại thì gần như không có gì phải đắn đo nữa.

Vì sao?

Vì đơn giản là lý do người ta mua vàng ngay từ đầu cũng vì VND mất giá quá mạnh. Nếu chỉ mua vàng để đó thì bản thân vàng cũng không sinh thêm lãi suất nào cả.

Nhưng vấn đề trong tài chính không đơn giản như vậy.

Rủi ro lớn nhất của khách hàng ở đây là rủi ro tín dụng (credit risk). Chính xác hơn là Counterparty Credit Risk (rủi ro đối tác không thực hiện được nghĩa vụ thanh toán).

Tức là rủi ro nằm ở việc giá XAU tăng quá mạnh khiến phía bên kia không đủ khả năng hoàn trả.

Điều này hoàn toàn hợp lý vì đây gần giống một hợp đồng phái sinh (derivative-like structure).

Rủi ro lớn nhất của dạng hợp đồng này là khi giá biến động quá mạnh.

Ví dụ đơn giản: nếu XAU biến động khoảng 130% như 5 năm gần nhất thì mọi thứ sẽ cực kỳ đau đầu.

Thông thường các tổ chức ký những giao dịch kiểu này sẽ phải có ISDA (International Swaps and Derivatives Association agreement – hợp đồng chuẩn phái sinh quốc tế), điều khoản ký quỹ (margin), threshold (ngưỡng rủi ro) rất rõ ràng.

Nhưng nếu ký với KHCN (khách hàng cá nhân) thì thường các phần này bị lược bỏ khá nhiều.

Để tránh một case như NVL (Novaland), thực sự cần một TRUST / Agency (đơn vị giám sát – quản lý tài sản đảm bảo và tính toán nghĩa vụ) đứng giữa để bảo vệ quyền lợi cho người cho vay.

Chứ không thể để kiểu mấy công ty chứng khoán bán trái phiếu như case TPDN NVL trước đây được.

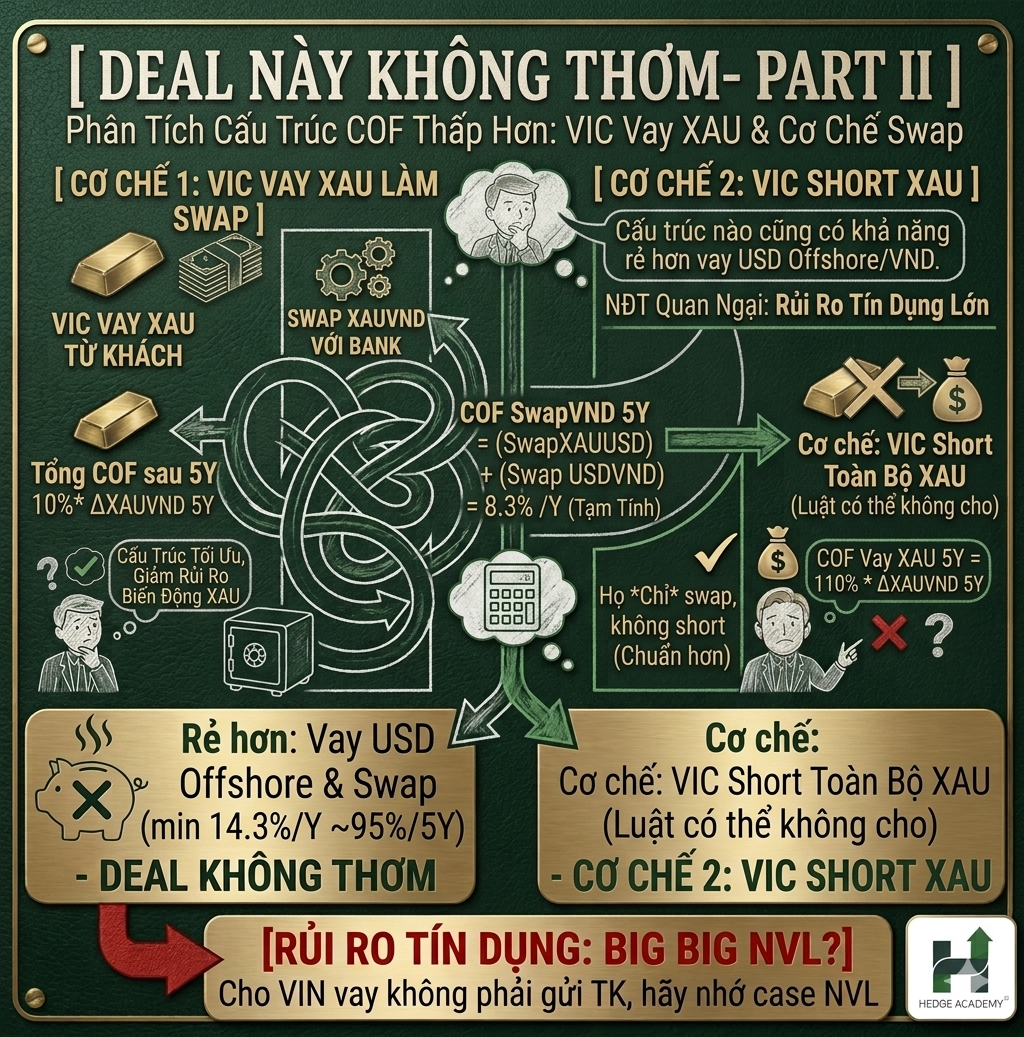

[ VINHOME / VIC ]

Nói về phía VIC thì dù họ dùng cấu trúc nào đi nữa, nhìn chung họ chắc chắn đã tính toán trước về biến động XAU và chi phí vốn.

Có lẽ họ thấy deal này rẻ hơn đáng kể so với vay VND hoặc vay USD offshore (quốc tế) rồi hedge (phòng hộ tỷ giá), nên mới chọn cấu trúc vay XAU.

Tóm lại:

Đứng từ phía VIC thì rủi ro không hẳn quá lớn, trong khi họ tiết kiệm được khá nhiều COF (Cost of Funding – chi phí vốn).

Họ cơ bản có 2 cách xử lý số vàng đi vay:

- Swap XAUVND

- Sell XAU lấy VND

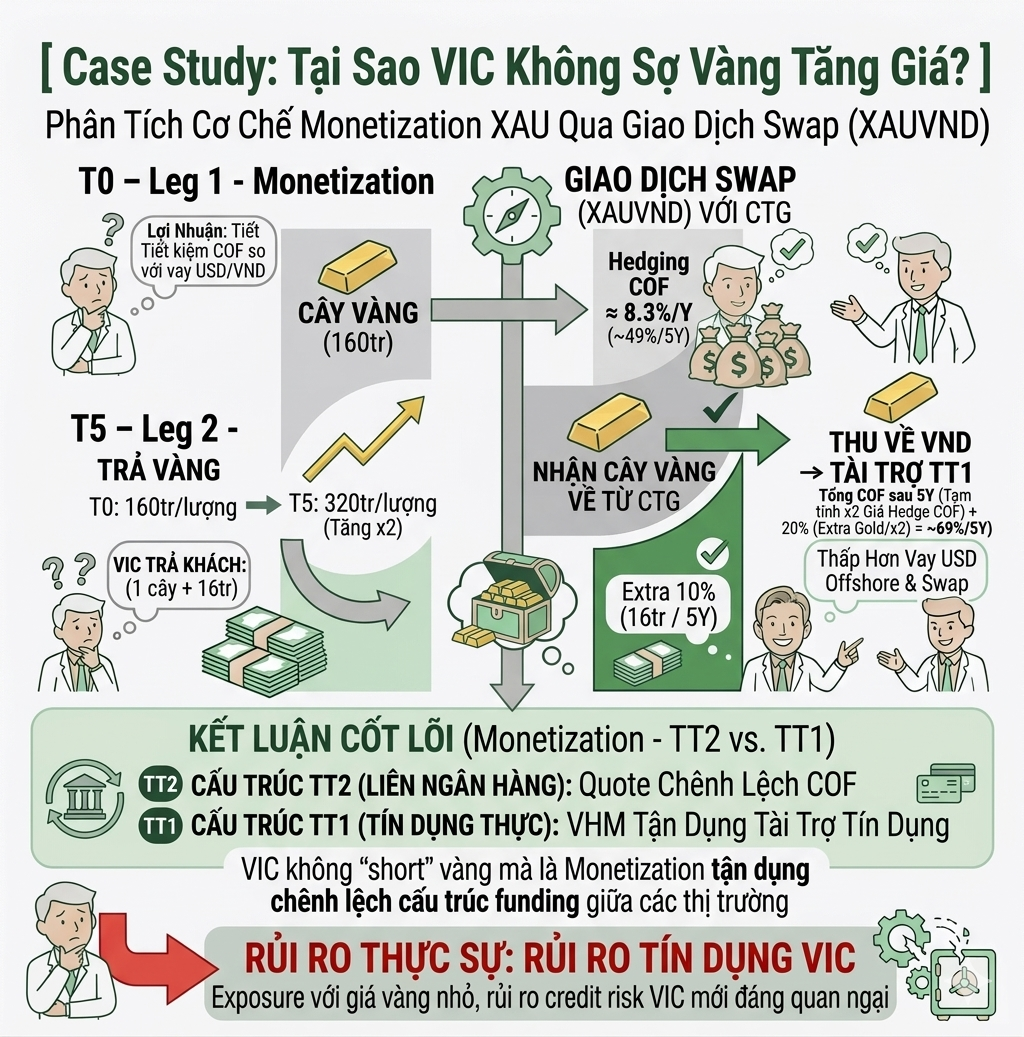

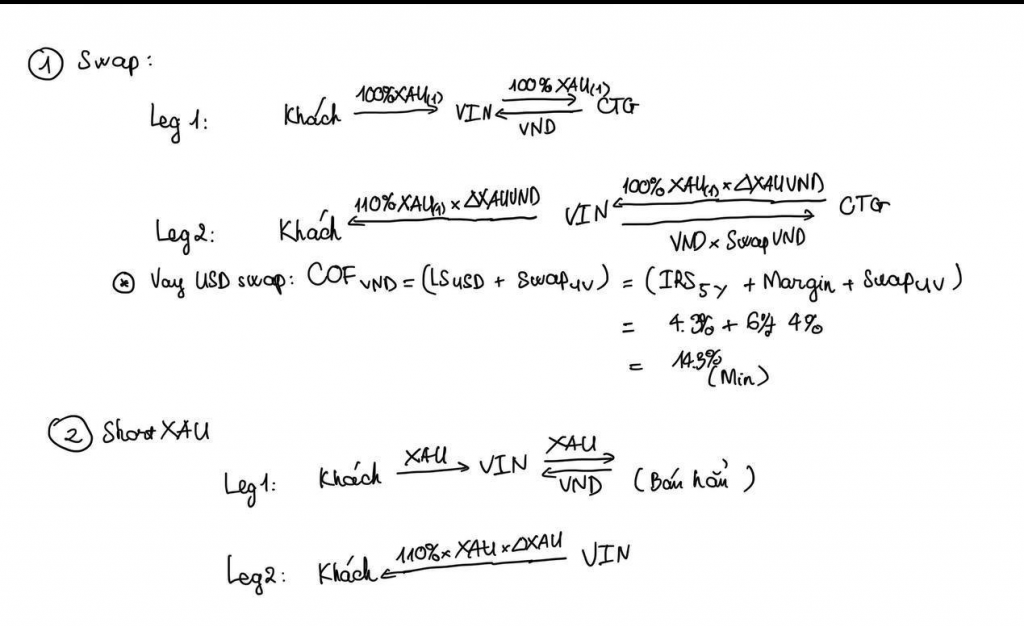

[ Cơ chế 1: VIC vay XAU làm Swap ]

Cụ thể:

VIC vay XAU từ khách → Swap XAUVND với bank → lấy nguồn VND sử dụng.

XAU là tài sản thanh khoản nên:

COF Swap XAUVND = Swap XAUUSD + Swap USDVND

Tạm tính:

COF Swap VND 5Y

= 4.3% + 4%

= 8.3%/year

(XAU rate ≈ 0%, USD IRS – Interest Rate Swap khoảng 4.3%, Swap USDVND under-volatility khoảng 4%).

COF vay XAU 5Y = 10% + 10% × ΔXAUVND 5Y

Tổng COF sau 5 năm:

(1.083^5 − 1) + 10% + 10% × ΔXAUVND 5Y

≈ 59% + 10% × ΔXAUVND 5Y

Nếu tính rộng tay hơn thì tổng khoảng 70%/5Y cũng hợp lý.

Mức này vẫn thấp hơn đáng kể so với vay USD offshore rồi swap về VND (~95% sau 5 năm).

Thực tế VIN vay VND 5Y có thể phải chịu mức khoảng 16%/year là ít.

Ở cấu trúc này, bank nhận XAU cuối cùng vẫn phải swap tiếp với một counterparty khác. Nếu muốn thực sự “huy động vàng trong dân” thì cuối cùng SBV vẫn phải đóng vai trò backstop (bảo lãnh / đứng cuối hệ thống thanh khoản).

Rủi ro lớn nhất của VIC ở cơ chế này chủ yếu nằm ở phần 10% XAU họ cam kết trả thêm.

So với phần COF tiết kiệm được thì vẫn tương đối nhỏ.

[ Cơ chế 2: VIC short XAU ]

Ở cơ chế này, VIC sẽ short toàn bộ XAU.

Tức là bán vàng ngay lấy VND.

Mặc dù mình nghĩ luật hiện tại chưa chắc cho phép hoàn toàn, nhưng biết đâu.

Nếu bán hẳn XAU lấy VND thì:

COF vay XAU 5Y = 110% × ΔXAUVND 5Y

Đây mới thực sự là full exposure (toàn bộ rủi ro giá vàng).

Dù vậy, nếu so với COF vay USD của VIC khoảng SOFR + 6% (rating khoảng cuối B đầu C) thì nhiều khả năng vẫn rẻ hơn vay USD offshore như cách họ làm lâu nay.

Deal gần nhất của họ thực tế cũng hơn 10% USD rồi.

[ Tổng kết ]

Đứng từ góc độ NĐT thì việc quan ngại về rủi ro tín dụng là hoàn toàn hợp lý.

Ngay cả cho vay VND bình thường thì COF của VIN cũng đã rất cao.

Những hợp đồng kiểu này cần clearing (thanh toán bù trừ), TRUST và cơ chế ký quỹ rõ ràng để tránh một case như NVL.

Còn đứng từ phía VIC thì deal này nhiều khả năng giúp giảm chi phí vốn đáng kể so với vay USD offshore hoặc vay VND trực tiếp.

Bài viết khác