[Archegos and Exposure – Ở VN chúng ta cũng có đấy] – Part I

Mình vừa dạy học sinh case này luôn. Hay nhỉ? Vì thực ra case này rất hay về Swap.

Các bạn có thể đọc rất nhiều bài và rất nhiều chuyên gia nhưng chưa có chuyên gia nào chỉ ra điểm risk ở đây cả, mà nó lại có khả năng trở thành một case risk kinh điển trong đề thi FRM năm sau. Mình sẽ xem xét nó trên góc độ của bản thân là một risk manager và là dealer về chính cái Archegos đang làm luôn. Và kỳ lạ không, ở Việt Nam chúng ta có case tương tự Archegos.

ĐẦU TIÊN, TẠI SAO ARCHEGOS CÓ THỂ THỰC HIỆN ĐƯỢC ĐÒN BẨY LỚN NHƯ VẬY ?

Đầu tiên phải nói về nghiệp vụ Total Return Swap. Archeros thực hiện một giao dịch Swap đưa một mức lãi suất cho các IB (Goldman Sach, Credit Suisse), và chiều ngược lại IB đưa cho Archegos mức lãi suất tương đương return cổ phiếu. Investopia không tài trợ dòng tus này.

Đây ok rùi tiếp tục đây mới là điểm hay, như vậy để Hedge lại cái giao dịch với Archegos này. Các IB phải đi mua hàng thực để Hedge lại vì hàng thực nó mới có Return của cổ. Trong trường hợp này bắt buộc phải là hàng thực CFD thì cuối cùng vẫn phải có đứa nó Hedge bằng hàng thực thôi. Nên Bank kiểu ntn chắc chắn mua hàng thực. Khổ cái Bank lấy tiền ở đâu ra để mua hàng thực. Bởi lãi suất đã quá rẻ bank vay tiền trên interbank để mua hàng thực là cổ phiếu.

Với side của Archegos họ không dùng Margin nhưng lại gián tiếp khiến Bank mượn vốn từ Market mua cổ phiếu cho họ.

Còn tại sao Bank lại bị dắt mũi mình xin trình bày return side bank như sau:

Return = Lãi suất từ Archegos trả cho hợp đồng Swap - PL cổ phiếu trả cho Archegos + PL Cổ phiếu đi mua để Hedge cho hợp đồng Swap - Cost of fund đi mua này

= Lãi suất từ Archegos trả cho hợp đồng Swap - Cost of fund đi mua này

Đó các bạn thấy đó về mặt rủi ro thị trường các IB này không hề chịu exposure trên giá cổ phiếu. Vậy tại sao margin call lại tác động tới họ.

Rủi ro nằm ở đây là "Rủi ro tín dụng đối tác". Khi giá xuống thấp Archegos bị call. Và mặc dù dương đậm không hợp đồng SWAP với Archegos nhưng có vẻ Archegos đã tèo nên IB chịu không đòi được tiền để bù vào cái chân Hedging lại kia và tèo. Ôm đống cổ phiếu bán mãi không hết và dù dương nặng hợp đồng Swap nhưng lại âm nặng size đi mua cổ phiếu để Hedge nên tèo.

Thật thú vị là ở Việt Nam chúng ta có hệ thống quản trị rủi ro thừa sức ngăn Archegos. Ở VN swap kiểu này chỉ được phép dùng để Hedging. Giả sử có một ông Archegos vào VN thực hiện case này, ổng sẽ phải chứng minh cho bank là ổng chịu rủi ro phải trả cái chân cổ phiếu kia thì bank mới cho thực hiện. Tức là ổng phải chứng minh ổng thực hiện không phải nằm ở việc Trading.

Chà lần đầu tiên Admin khen hệ thống quản trị rủi ro ở Việt Nam luôn.

Chà case này thực sự hay vì ngoài rủi ro việc ông Archegos này manipulation cực dễ. Ông muốn tăng mua thì ông ký thêm nhiều hợp đồng Swap lên. Như vậy vừa tăng mua bản thân lại không trực tiếp nắm cổ phiếu mà chỉ nắm exposure trên đó mà thôi. Mà đây là hợp đồng OTC nên khỏi check khỏi báo cáo.

Vid dưới là Vid mình giảng cho học viên về Case này. Rất hay và thú vị:

Có tới 2 parts vì còn rất nhiều rủi ro trong case này và như mình đã nói ở VN mình đã từng gặp case này. Ở chính chỗ mình làm việc. Hay không? Hẹn gặp lại ở Part II.

Bài viết khác

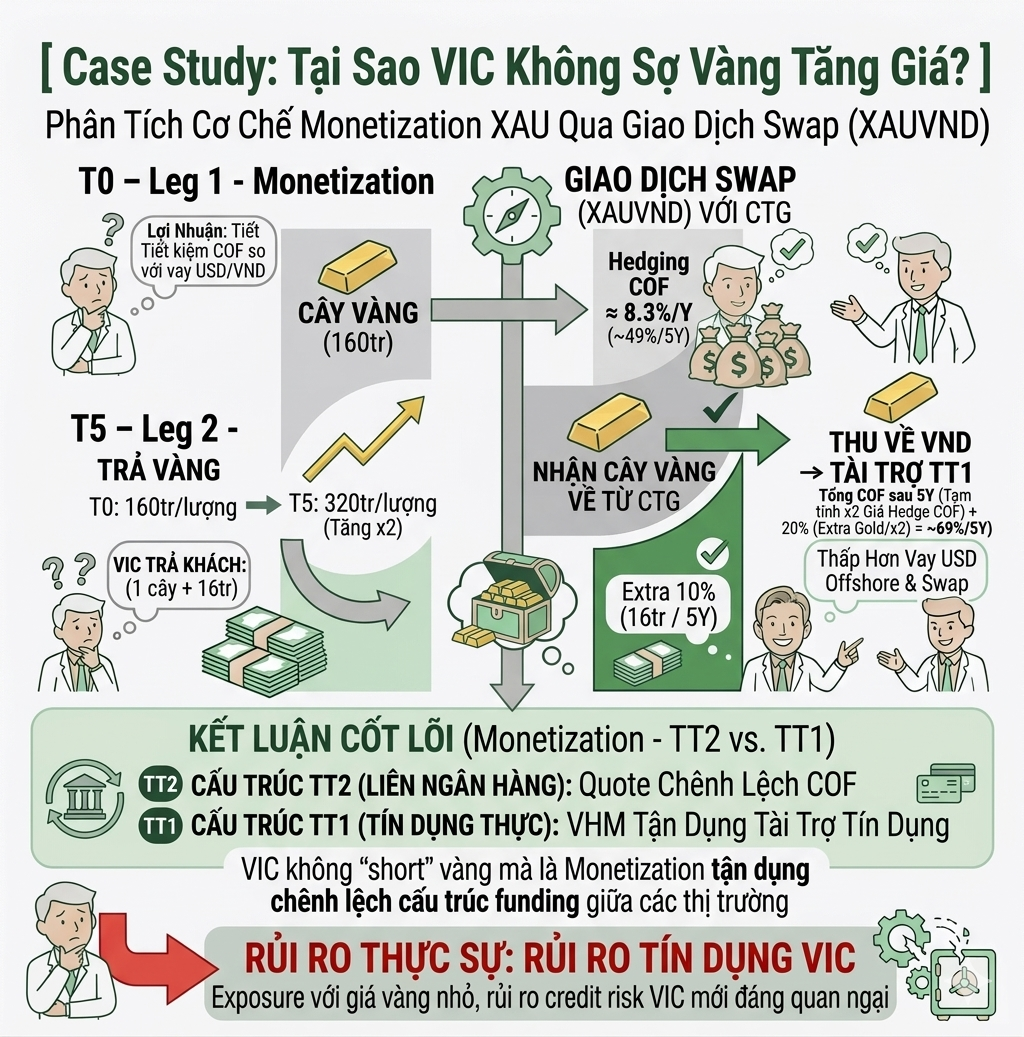

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

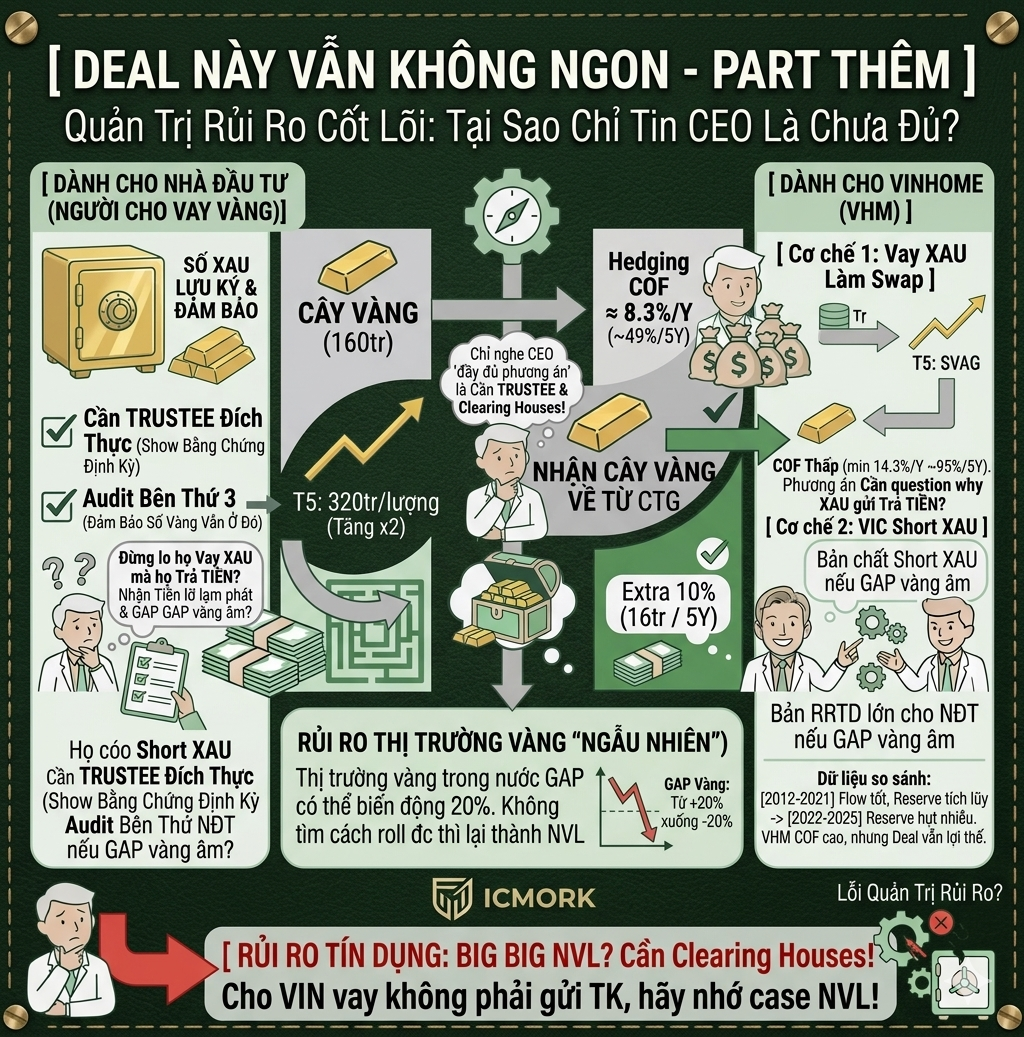

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"