Bank đã chuẩn bị gì cho hôm nay? – MỘT LỊCH SỬ XỬ LÝ NVNHCVTDH

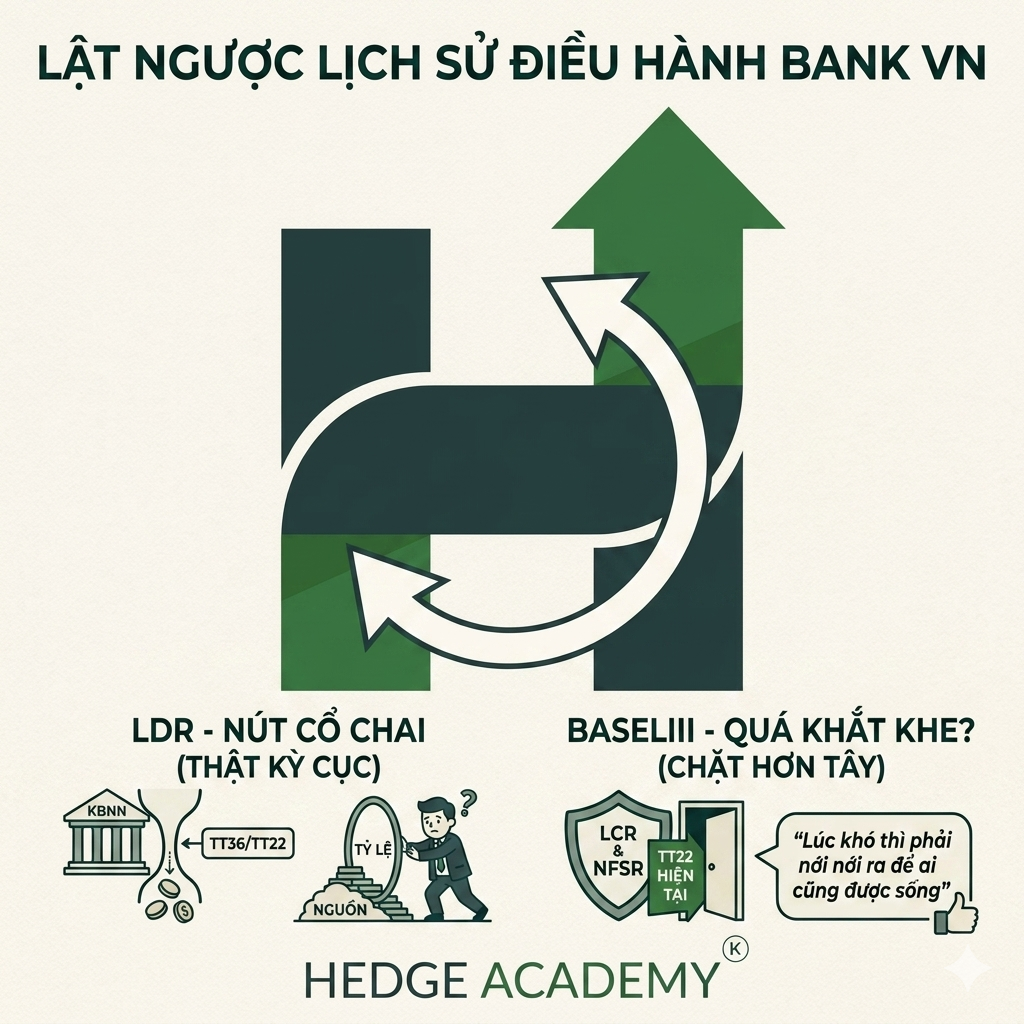

Từ tháng 6, mình đã nhấn mạnh xu hướng các Bank (ngân hàng) tăng cường phát hành CD (chứng chỉ tiền gửi) và trái phiếu để xử lý tỷ lệ này. Với mình, từ hồi SFL (nguồn vốn ngắn hạn cho vay trung dài hạn) còn 60% (năm 2016), nó đã được xử lý, và đến nay việc xử lý SFL đã lên tầm chuyên nghiệp. Cùng nhìn lại chút lịch sử xử lý SFL nhé.

Cách xử lý đơn giản nhất với tỷ lệ này là kéo khách hàng gửi tiền dài hạn và cam kết rút trước không mất lãi. Mỗi dịp Tết đến xuân về, mình lại nhận được cuộc call hỏi về chuyện gửi tiền kỳ hạn 13 tháng, nhận lãi hàng tháng, rút trước hạn không mất fee (phí). Cách này tốn công và tốn thời gian, thường dùng vào cuối năm, cuối tháng.

Cách xử lý thứ hai đơn giản là qua cửa công ty chứng khoán (CTCK). Bank cho phép CTCK vay ngắn hạn với mục đích kinh doanh, mua CD hoặc trái phiếu của mình để cơ cấu thành nguồn dài hạn. Câu chuyện này có từ “ngàn đời” rồi. Tất nhiên, ngân hàng cũng có tỷ tỷ cách xử lý khác, nhưng nói chung, xử lý kiểu này tốn cost (chi phí) và không bền. Về lâu dài, tăng nguồn dài hạn và giảm cho vay dài hạn là điều bắt buộc.

Trái phiếu doanh nghiệp (TPDN) phát triển từng là cứu cánh cho kha khá ngân hàng, đặc biệt phải kể đến Bank Tờ-Cờ (Techcombank) với khối lượng phát hành đứng đầu, mở rộng cửa xử lý. Ai cũng hiểu rồi cũng sẽ bị siết, nhưng không ai nghĩ siết lại đau thương thế. Thế là vừa đưa ra khỏi cân đối không lâu, giờ hệ thống phải oằn mình gánh. Đơn cử Tờ-Cờ, cuối năm 2022, tỷ lệ SFL là 28.8% theo report (báo cáo), nhưng nay sau khi gánh một số thứ trong báo cáo Q2, đã lên 31.6%, và tốn không ít cost để kéo về 30% đâu.

Rồi đến TT06 (Thông tư 06/2023), SBV (Ngân hàng Nhà nước) lại yêu cầu rà soát các khoản tiền gửi thứ cấp từ CTCK, làm việc xử lý tỷ lệ thêm phần nặng gánh. Cuối cùng, ngân hàng phải quay về cơ bản, tăng phát hành CD. Nhìn chung, đây là lộ trình kéo dài từ 60% đến nay là 30% – cả một lịch sử ngành ngân hàng. Hiện tại, mình không đánh giá việc này là positive (tích cực) hay nên làm. Nhưng nghĩ lại, sai nhiều lần rồi, hòa hoãn mãi, có lẽ nên kết thúc với SFL tại đây.

Nếu áp dụng Basel III, SFL chắc chắn sẽ thay bằng NFSR (Net Funding Stable Ratio). Đây mới là điều đáng mong, vì NFSR dùng trọng số, không chỉ khối lượng, tốt hơn, đầy đủ hơn và minh bạch hơn.

Bài viết khác