Bank Đánh FX (Myth and Real )- Part II

Lợi nhuận trên BCTC (báo cáo tài chính) không hề phản ánh mức độ thiên tài của Bank (ngân hàng) trong việc đánh FX (ngoại hối), tại sao vậy?

Mình từng thấy trên một group Retail Trading có lần mình nói về chuyện đánh FX của Bank (ngân hàng) đến mức nào là Myth (huyền thoại) – mọi người có thể search Part I. Hôm nay, ta nói thêm về cách ghi nhận lợi nhuận từ kinh doanh ngoại hối của Bank.

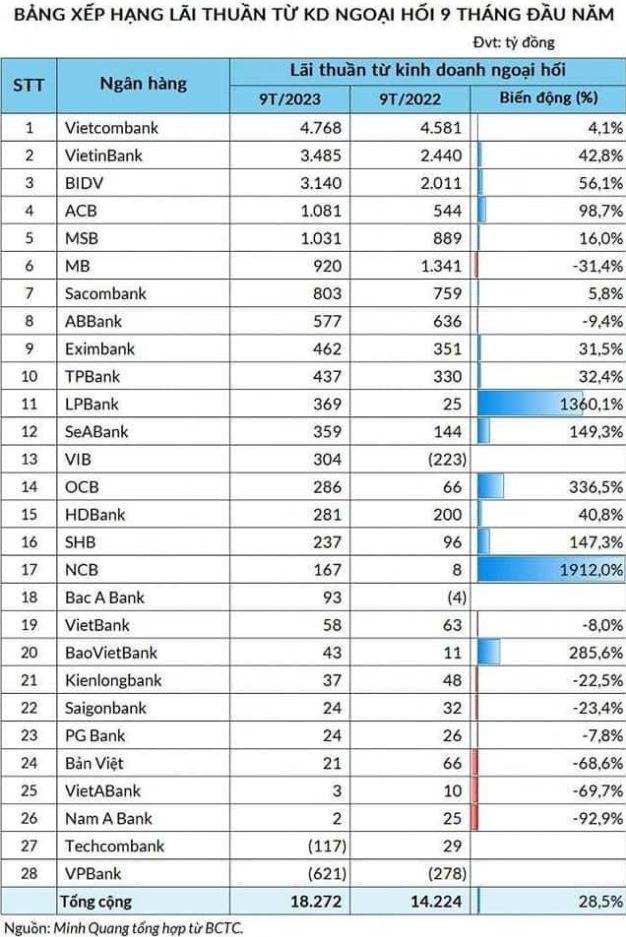

Lợi nhuận từ hoạt động kinh doanh ngoại hối của Bank có thể đến từ việc Sale FX (bán ngoại hối) kiểu Back-to-back (mua và bán ngay lập tức), nhưng điều này chẳng có gì đặc biệt. Nếu mua bán để ăn chênh lệch giá (Trade), Bank cũng bị giới hạn về trạng thái (position). Nhưng có một giao dịch làm lợi nhuận kế toán của Bank tăng vọt, đó là giao dịch swap. Làm càng nhiều swap, lợi nhuận càng cao, tại sao?

Từ góc độ kế toán, Bank làm càng nhiều swap thì lợi nhuận càng cao. Vì một giao dịch swap gồm hai chân: 1 spot (giao ngay) + 1 fw (ngoại hối kỳ hạn). Ví dụ: Buy (mua) 1 USD spot ở 20,000 + bán 1 USD fw ở 21,000, lúc nào lợi nhuận kế toán cũng là 1,000. Còn phần chi phí mua 1 USD kia và lợi nhuận từ gửi tiền nằm ở khoản lợi nhuận từ vay gửi. Đâm ra, kế toán FX (ngoại hối) rất ảo, kiểu ma Canada.

Nói đơn giản, muốn lợi nhuận kế toán cao thì cứ làm càng nhiều swap thôi. Nhưng lợi nhuận thực, kiểu tính KPI (chỉ số hiệu suất), lại nằm ở chỗ khác.

Bài viết khác