Correl and Regression- Chán CFA note

Cái mình cực kỳ khó chịu là CFA ít dạy toán và bản chất toán, dù những thứ này rất đơn giản như ví dụ dưới đây.

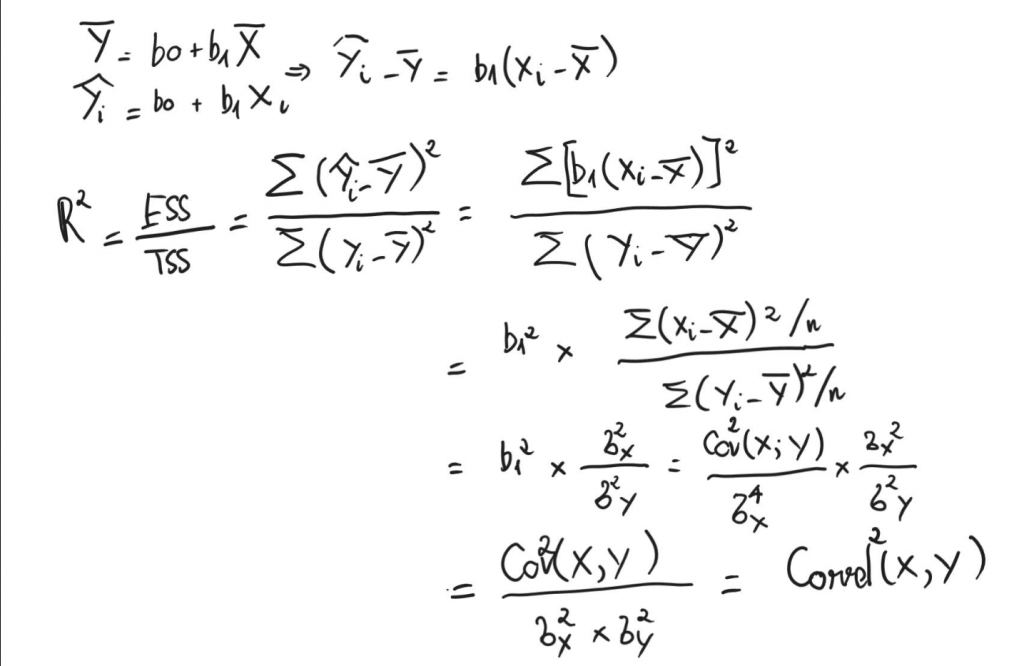

Trong Schweser Note, từ năm 2014 tới giờ, phần Regression (hồi quy) luôn có bài tập tính R² khi biết Correl (hệ số tương quan) của hai biến, nhưng họ chẳng chịu giải thích hay chứng minh toán học cụ thể cho học viên. Thôi, mình nhắc lại nhé:

R² = CORREL(X, Y)²

Đúng vì thế mà nó gọi là R²!

Vậy ở đây nó nói gì? Nó ám chỉ mối quan hệ nhân quả (causation) và tương quan (correlation) trong thống kê thực sự rất gần nhau. Gần đến mức rất khó phân biệt cái nào là nhân, cái nào là quả khi chỉ dựa vào toán thôi.

Chính vì vậy, thực ra mọi người chỉ nên đo lường tương quan là chính, còn nhân quả đôi khi hơi thừa. Đặc biệt khi áp dụng nhanh, làm hồi quy (regression) trở nên rườm rà. Biết đâu cả hai biến đều chịu ảnh hưởng từ một tác nhân khác nữa!

P/S: Sửa lại một chút cho rõ: R² không dùng để giải thích nhân quả, nhưng CFA dạy đôi khi khiến người ta ngộ nhận rằng R² cao thì nhân quả lớn. Hầu hết đây chỉ là tương quan thôi!

Bài viết khác