[Covered Warrant – Game nhà cái luôn thắng]

Hôm nay mình dạy bài cuối về option cho lớp FRM I. Nổi hứng mình mới ngồi nói về thực tế chút, về chuyện Strategy Side của các công ty chứng khoán khi mà thực hiện CW. Mình sẽ diễn tả một cách đơn giản và easy game về phần này cho cả nhà nhìn thấy về cái này công ty chứng khoán nó không loss được. Với chúng ta nó là cuộc chơi 3-9 tháng nhưng với công ty chứng khoán nó là Fixed-Income.

Đầu tiên mình mua một cổ phiếu là Underlying Asset ví dụ HPG giá S=47, và Issue 1:1 Coverred Warrant ví dụ giá 1, Giá Strike Price = 50. Thì thực tế cái vị thế này nó là một vị thế Covered Call (Long Stock + short Call) chứ không phải là Naked short (Hình 2) và vị thế này của công ty chứng khoán có max gain khi CW ITM, tức giá HPG từ 50 trở lên. Lúc đó mình sẽ gain bằng giá lúc đầu mình issue cái CW này. Mặc kệ giá lên tới bao nhiêu thì mình cũng lãi một nấy. À mà còn cộng với chênh lệch giá gốc của mình với giá Strike nữa (50-47=3).

Nhưng nếu giá nó xuống dưới 50 thì sao. Ví dụ giá HPG xuống chỉ còn 43 chẳng hạn. Mà cái CW ban đầu mình issue chỉ có giá CW = 2 thôi chẳng hạn. Thì mình lỗ là Mua 47 giờ còn 43 nhưng được bù 2 đồng issue Cw đúng không. Nuột vậy vẫn lỗ đúng không. Lỗ 2.

Vậy tiếp tục Issue tiếp CW mới giá Strike = 45 giá 2. Thì sao thì lại tiếp tục giá trên 45 thì lời 2. Mà giá dưới nữa thì mình cứ lấy cái giá đó mình issue tiếp, issue tiếp. Thì vấn đề đặt ra là cái con HPG này nó có thể giảm tới khi nào??? Nó chỉ cần không giảm về 0 thì mình tiếp tục Issue và gain. Còn nếu giá tăng thì ăn Premium cứ vậy thôi.

Về dài hạn mình cứ để cái con Underlying này làm underlying để Issue mặc kệ thị trường miễn là nó không về 0 là được. Mà mọi người xem list mà ctck issue kia thì về 0 cái gì. Vậy chung quy họ lỗ 1 ván ok, 2 ván ok - nhưng cả game thì chắc chắn thắng.

Người thắng là ai ai cũng rõ, người thua là ai ai cũng biết. Đúng không. Người thua.

Bài viết khác

Nói chung là mọi người cũng hay comment hỏi Admin về phương án này. Thì phương án này không phải là không làm được, vấn đề chỉ nằm ở giá thôi. Nói chung nếu phương án này short naked (bán khống không phòng hộ) thì không nói làm gì, vì rủi ro của short naked … Đọc tiếp "[Phương án short XAU của VHM"

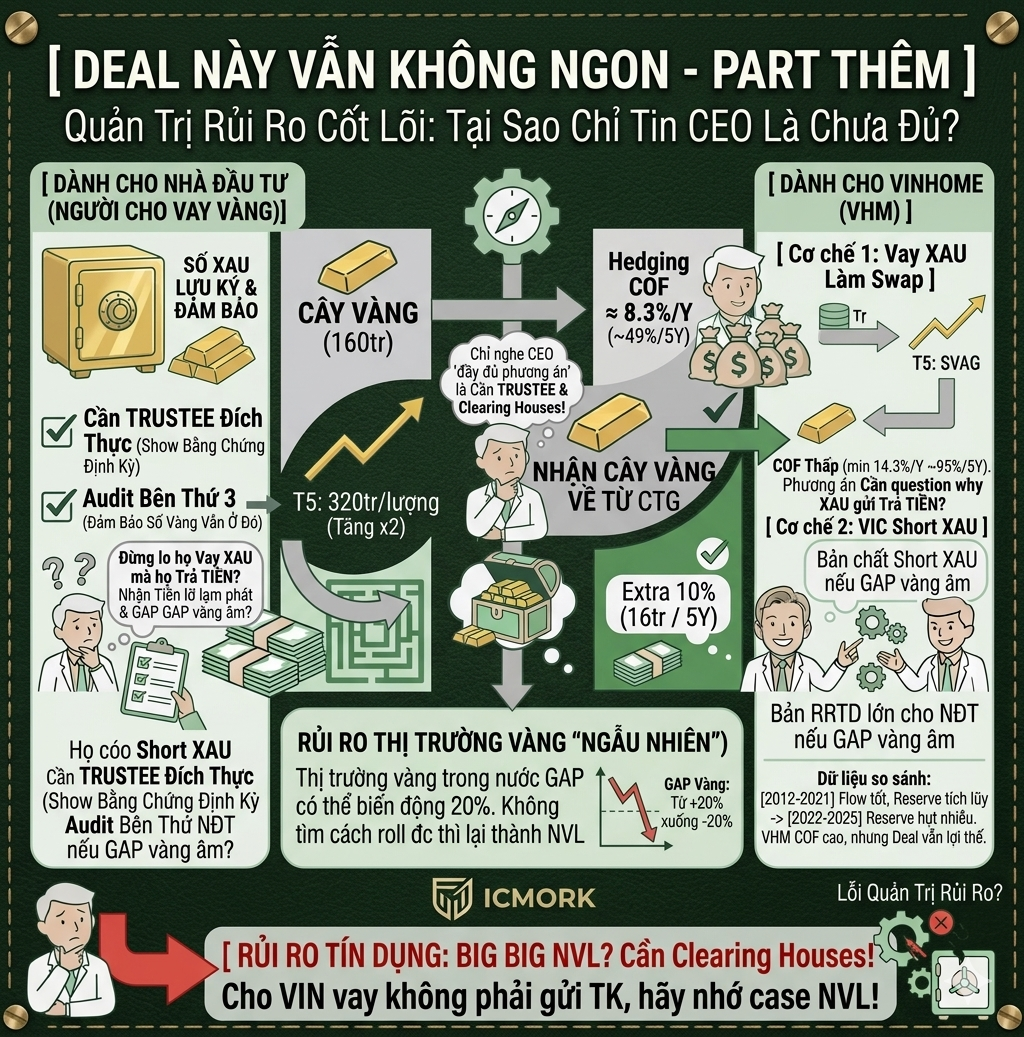

Hãy đọc bài này nếu thực sự định gửi vàng chỗ VHM OK, chỗ này mặc dù mình có vẽ ra một structure (cấu trúc giao dịch) có vẻ đẹp và giảm thiểu chi phí, nhưng lỡ may, lỡ may nhé: 1. Họ short XAU rồi đem tiền đi xây nhà Lúc đó ai đảm … Đọc tiếp "Deal này vẫn không ngon – Part thêm"

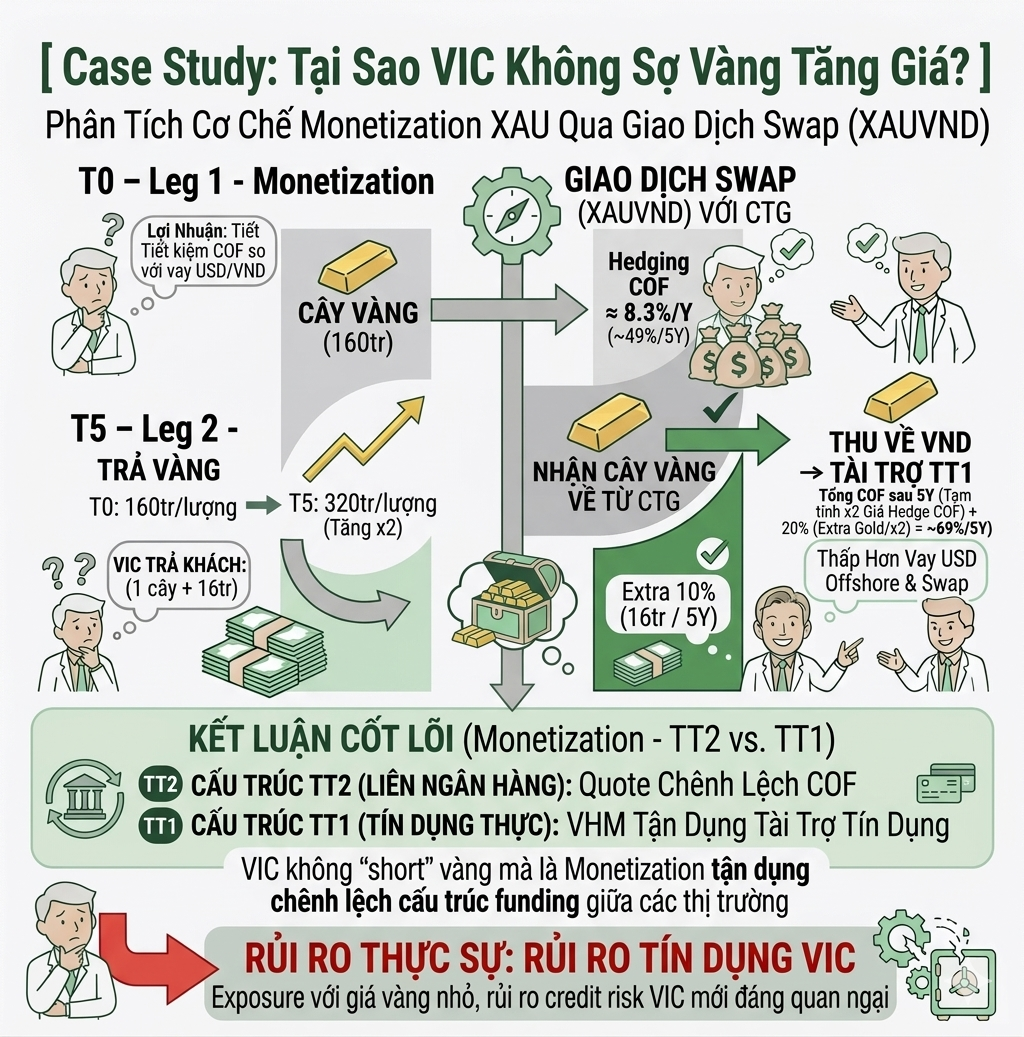

Có bạn chưa hiểu tại sao mình bảo đừng quá lo chuyện giá vàng tăng khiến VIC “tèo”, mà nên quan tâm nhiều hơn tới rủi ro tín dụng (credit risk) của VIC. Vì thực tế exposure (mức độ chịu rủi ro) của họ với giá vàng không lớn như mọi người nghĩ. Đây, ví … Đọc tiếp "Deal này không ngon- Part phụ"