Cung tiền M3-FIBONDS- Ngày càng quan trọng

Thông thường, cái đại diện cho hệ thống để nói về tổng lượng tiền gửi là cung tiền M2 (cung tiền M2 – tiền mặt, tiền gửi không kỳ hạn, và tiền gửi có kỳ hạn dưới 2 năm). Nhưng những năm gần đây, đặc biệt sau 2022, việc tăng cường phát hành vốn dài hạn để đáp ứng các tỷ lệ như SFLR (Stable Funding Liquidity Ratio - tỷ lệ thanh khoản tài trợ ổn định) hay CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) càng trở nên cấp bách, nhất là với những bank (ngân hàng) đòi hỏi lượng vốn dài hạn ngày càng lớn. Cung tiền M3 (cung tiền M3 – bao gồm M2 và các khoản tiền gửi dài hạn, chứng khoán nợ) nên được xem xét như một góc nhìn quan trọng hơn. Dù admin cũng nhiều lần khẳng định rằng các định nghĩa về cung tiền đã lỗi thời, việc gia tăng trong cung M3 cho thấy một cuộc chiến dài hạn không thể tránh khỏi trong ngành bank.

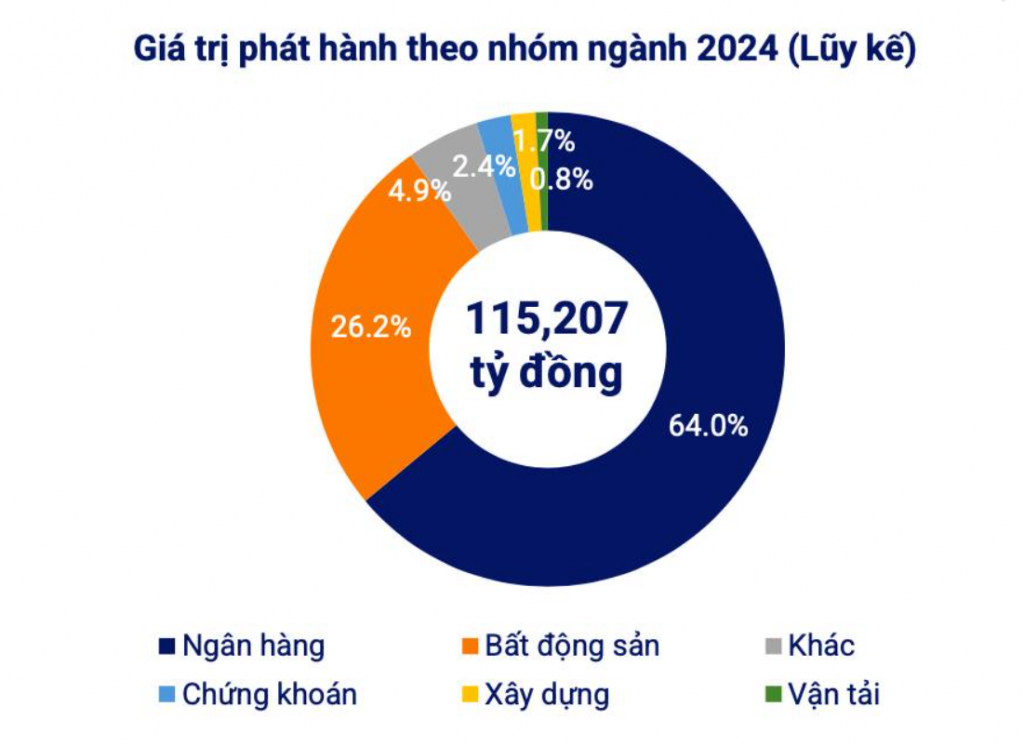

Đúng là ngay cả bank hiện tại, hoạt động thuần ngân hàng thương mại đã giảm, và dần chuyển dịch. Mình lấy ví dụ một bank được coi là most innovative (sáng tạo nhất) trong hệ thống là TCB (Techcombank), sẽ thấy cơ cấu vốn chuyển dịch nhanh thế nào. Cuối 2022, lượng phát hành GTCG (giấy tờ có giá) chỉ ở mức 34 nghìn tỷ (34k bio), không thay đổi nhiều so với 2021. Nhưng ngay trong năm 2023, để đẩy mạnh cơ cấu vốn dài hạn cho nhóm MSN (Masan), VIC (Vingroup), TCB lập tức dùng mọi nguồn lực để cơ cấu nguồn vốn này thành dài hạn.

Không chỉ tác động đến các mục thông thường như tiền gửi chuyển từ ngắn hạn sang dài hạn, mà phát hành FIbond (trái phiếu tài chính) cũng là lựa chọn hàng đầu. Cuối năm 2023, từ mức 34 nghìn tỷ FIbond Outstanding (dư nợ trái phiếu tài chính) cuối 2022, TCB cơ cấu tăng thêm 50 nghìn tỷ, lên tổng cộng 84 nghìn tỷ (84k bio), tương đương 1/3 tăng trưởng tổng tài sản (TS). Đến báo cáo Q1/2024, FIbond Outstanding trên report (báo cáo) của TCB là 94 nghìn tỷ, cũng chiếm gần 1/3 tăng trưởng tổng TS.

Câu chuyện ở mọi bank đều bắt đầu phải chuyển dịch để đáp ứng nhu cầu vốn dài hạn, trong bối cảnh tín dụng ngắn hạn và vốn lưu động đã hết cửa tăng.

Việc cải thiện thị trường FIbonds đúng là cứu cánh cho thị trường TPDN (trái phiếu doanh nghiệp) nói chung, đồng thời thực hiện đúng lộ trình lên Basel III (chuẩn mực Basel III – quy định quốc tế về vốn và thanh khoản) một cách hợp lý. Điều này cũng làm cho chênh lệch Huy động - Tín dụng ngày càng kém quan trọng, và cần một indicator (chỉ số) mới cho system (hệ thống).

Rõ ràng, nếu các kênh “shadow bank” (ngân hàng ngầm) sau 2022 không thể cải thiện, thì việc đưa ngân hàng truyền thống trở thành ngân hàng “đầu tư” là điều phải làm hiện tại – từ cân đối nguồn vốn, đáp ứng chuẩn mực về vốn, tăng trưởng tín dụng, đến cân đối tài sản. Dự kiến market (thị trường) này sẽ tiếp tục tăng trưởng, thay thế hợp lý hơn cho thị trường TPDN, mà mình đã nhiều lần nói về sai lầm trong cách tiếp cận.

TÓM LẠI: Thị trường luôn tìm cách phát triển tool (công cụ) và cách tiếp cận riêng thú vị. Dù tắc ở đâu, cũng sẽ tìm được cách mới để tiếp cận.

Bài viết khác