ĐỀ THI CFA RESEARCH- CHỊ HƯƠNG VND LÀM KOL- VÀ BÀI BÁO KHÔNG ĐƯỢC DUYỆT

Cuối tuần, đề thi CFA Research Challenge năm nay đích thị là phân tích một Dead Business (doanh nghiệp không còn tiềm năng – công ty chứng khoán SSI). Thú vị vì nếu mình là giám khảo, mình sẽ chấm cao hơn cho bài phân tích dám recommend (đề xuất) “SELL” (bán) thay vì truyền thống “BUY” (mua) only của cuộc thi này. Cách đây mấy tháng, mình có viết một bài về chuyện công ty chứng khoán truyền thống chắc chắn “chết toi”, vì bản chất nó chỉ chiếm một line (mảng) vô cùng nhỏ trong tài chính và không thể tạo thành chuỗi giá trị. Kỳ lạ là mình đã viết một bản full (đầy đủ) về chuyện này để đăng báo nhưng không được duyệt. Hôm trước mới đùa là chị Hương VND lên YouTube làm KOL (Key Opinion Leader – người ảnh hưởng) thì VND chắc sắp “tèo”, còn SSI thì khó thoát số phận.

[Bài báo không được duyệt]: Đã không được duyệt thì mình đăng lên Facebook vậy

Bức tranh thị trường môi giới phản ánh một cuộc chiến âm ỉ và không khoan nhượng giữa mô hình công ty chứng khoán truyền thống và cánh tay nối dài của hệ thống ngân hàng đa năng (Universal Bank).

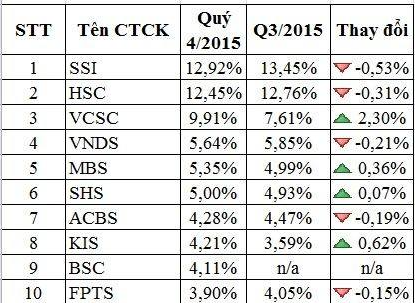

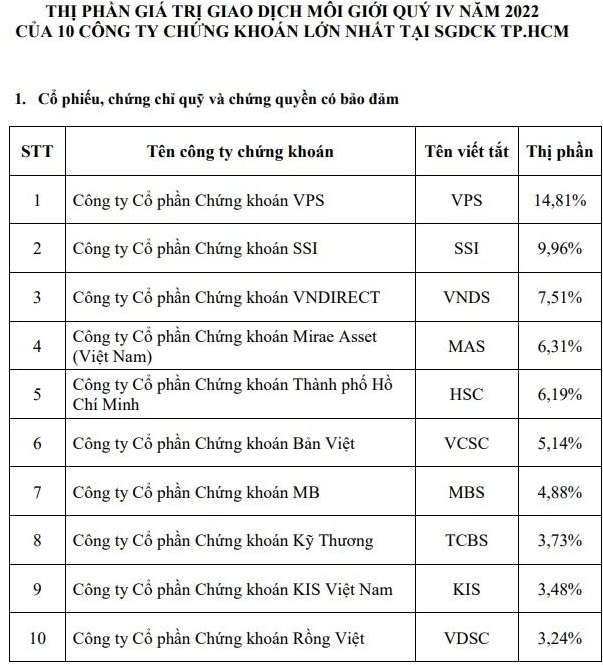

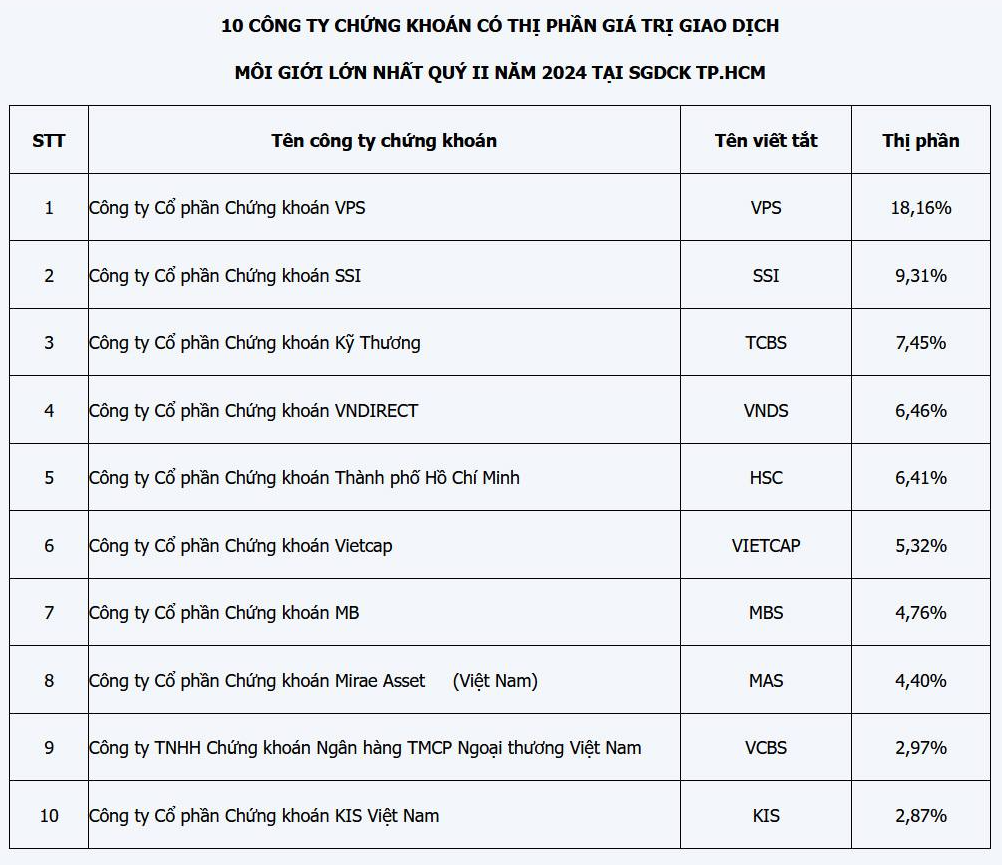

[So sánh 10 năm trước và hiện tại]

Đầu tiên, hãy nhìn vào thị phần môi giới của các công ty chứng khoán hiện tại so với 2-3 năm trước và 4-5 năm trước để thấy rõ hơn. Vào thời điểm 4-5 năm trước, TCBS (Công ty Chứng khoán Kỹ Thương) đã lần đầu tiên lọt vào top 10 thị phần môi giới, giờ họ ở vị trí số 3. 10 năm trước, top 5 thị phần môi giới gồm những cái tên như SSI (Công ty Chứng khoán SSI), VND (Công ty Chứng khoán VND), HSC (Công ty Chứng khoán TP.HCM), VCSC (Công ty Chứng khoán Bản Việt), nhưng hiện tại họ ở đâu trong bức tranh thị phần?

Nhìn chung, các công ty chứng khoán truyền thống dần lép vế trước những công ty chứng khoán được sở hữu bởi ngân hàng. Trong đó, TCBS nổi bật nhất, thường xuyên giữ thứ hạng môi giới lớn trên thị trường trong những năm gần đây. Vậy lý do nào để một công ty chứng khoán không có môi giới, không có trụ sở cố định lại làm được điều này?

[Thực ra điều này rất dễ giải thích thông qua việc phân tích TCB]

Đầu tiên, chúng ta phải nhìn nhận tập khách hàng của TCBS là ai? Không ai khác chính là tập khách hàng của TCB (Ngân hàng Techcombank). Đi sâu hơn vào chiến lược của TCB, một ngân hàng đa năng (Universal Bank), ta thấy rất nhiều điều đáng xem xét. Chiến lược của TCB cách đây hơn 10 năm là cố gắng phát triển tập khách hàng càng rộng càng tốt, yêu cầu khách hàng sử dụng tối thiểu 4 dịch vụ của ngân hàng. Điều này họ đã nhận ra từ lâu và xây dựng thành công. TCB nổi tiếng là ngân hàng đầu tiên miễn phí giao dịch chuyển tiền liên ngân hàng.

Trung bình trong giai đoạn 2019-2023, thu nhập ngoài lãi của TCB tăng trung bình 28.4%/năm, sau 4 năm thì tăng 2.7 lần. Nói chung, không ngân hàng nào khai thác tập khách hàng tốt hơn họ. Thậm chí, trong năm 2023, khi thu nhập lãi thuần giảm, phần lợi nhuận từ dịch vụ này vẫn tăng.

Cái chính yếu là phần hoạt động ngoài lãi ngày càng lớn trong tổng thu nhập của họ. Với đà này, nếu TCB đưa thu nhập ngoài lãi lên khoảng 40%, tương đương với JPM (JPMorgan Chase – một trong những Universal Bank lớn nhất thế giới), thì hiện tại họ đang ở mức hơn 30%.

Dịch vụ chứng khoán đóng vai trò lớn trong cơ cấu lợi nhuận hiện tại của TCB. Cụ thể, lợi nhuận của TCBS trong Q1/2024 là 1,160 tỷ VND, chiếm gần 20% lợi nhuận của TCB (TCB sở hữu hơn 94% vốn tại TCBS). Một điều nhiều người biết: Giám đốc Khối Ngân hàng Đầu tư của TCB cũng là Chủ tịch của TCBS, tức là TCBS thực chất là khối đầu tư của TCB. TCBS không cần bất kỳ môi giới nào, vì họ không cần – họ tiếp cận được hầu hết khách hàng mà không qua con đường môi giới.

[Xa hơn là một cuộc chiến biết trước kết quả]

Rõ ràng, các công ty chứng khoán truyền thống như SSI, VPS, với mô hình tiếp cận khách hàng qua hệ thống môi giới và chi nhánh, chắc chắn sẽ phải đối mặt với các vấn đề dài hạn về hệ thống.

Với một công ty chứng khoán, khách hàng quan tâm những gì là cốt lõi:

- Phí giao dịch.

- Tiện ích dịch vụ (nạp rút tiền, dịch vụ đầu tư đa dạng, v.v.).

- Hỗ trợ tốt (bao gồm: phần mềm giao dịch, chăm sóc khách hàng, và báo cáo phân tích).

Nếu so sánh trong top 10 thị phần, có lẽ TCBS là công ty chứng khoán có phí giao dịch thấp nhất. Các tiện ích và dịch vụ hỗ trợ toàn diện nhất chỉ có thể thông qua cửa ngân hàng. Sau Covid, chúng ta có một thế hệ nhà đầu tư F0 (nhà đầu tư mới) vào thị trường. Dần dần, khi nhà đầu tư có nhiều hiểu biết hơn, thế hệ F0 này sẽ dễ dàng quan sát và so sánh các vấn đề cốt lõi trên. Lúc đó, những công ty chứng khoán với mô hình là cánh tay nối dài, phụ trách mảng ngân hàng đầu tư (Investment Bank) của một ngân hàng thương mại, chắc chắn sẽ đứng đầu về thị phần. Cuộc chiến này âm ỉ nhưng kết quả đã có thể nhìn thấy.

[Mô hình công ty chứng khoán cổ điển cần làm gì?]

TCBS về bản chất là một thực thể không tách rời của TCB, phụ trách mảng ngân hàng đầu tư tại đây. Khi bạn là khách hàng của TCB, bạn có thể mở tài khoản TCBS trong vòng 1 phút qua app của TCB. Ngay cả khi mở tài khoản giao dịch tại TCB, giao dịch viên cũng sẽ chào mời các dịch vụ chứng khoán liên quan.

Với mô hình công ty chứng khoán tiếp cận khách hàng qua môi giới hiện tại, không còn cách nào khác ngoài lao vào cuộc chiến về giá và mạng lưới với các ngân hàng – điều gần như không thể.

Cuộc chiến này hiện đã có nhiều ngân hàng mới tham gia, gần đây là VpbankS (Công ty Chứng khoán VPBank) và Kafi (Công ty Chứng khoán VIB). Vậy, việc bị “nuốt chửng” thị phần là khó tránh. Điều cần làm nhất của các công ty chứng khoán hiện tại là liên kết, thậm chí “hòa nhập” như trường hợp của TCBS, để tồn tại.

Bài viết khác