Fed hạ lãi suất thì thị trường chứng khoán có đi luôn không- Longnote- Part I

Đầu tiên, cách tiếp cận của Admin vẫn luôn là top-down (từ trên xuống), tức là đi từ việc hệ thống chung có bao nhiêu tiền, hệ thống này phân bổ lượng TSC-TSN (tài sản có - tài sản nợ) thế nào, và cân đối ra sao.

Một điều đầu tiên để khẳng định: Hiện tại và cả sau này, việc Fed (Cục Dự trữ Liên bang Mỹ) có nâng hay hạ lãi suất cũng khó tác động dài hạn đến kinh tế vĩ mô như trước. Lý do tại sao, mình sẽ trình bày từ từ.

Đầu tiên, phải nói những chuyện kiểu đường cong lãi suất đảo ngược (inversed-yield curve), hạ cánh cứng (hard-landing), hay khan hiếm tiền ngắn hạn là mấy thứ vô giá trị để kết luận. Lý do tại sao:

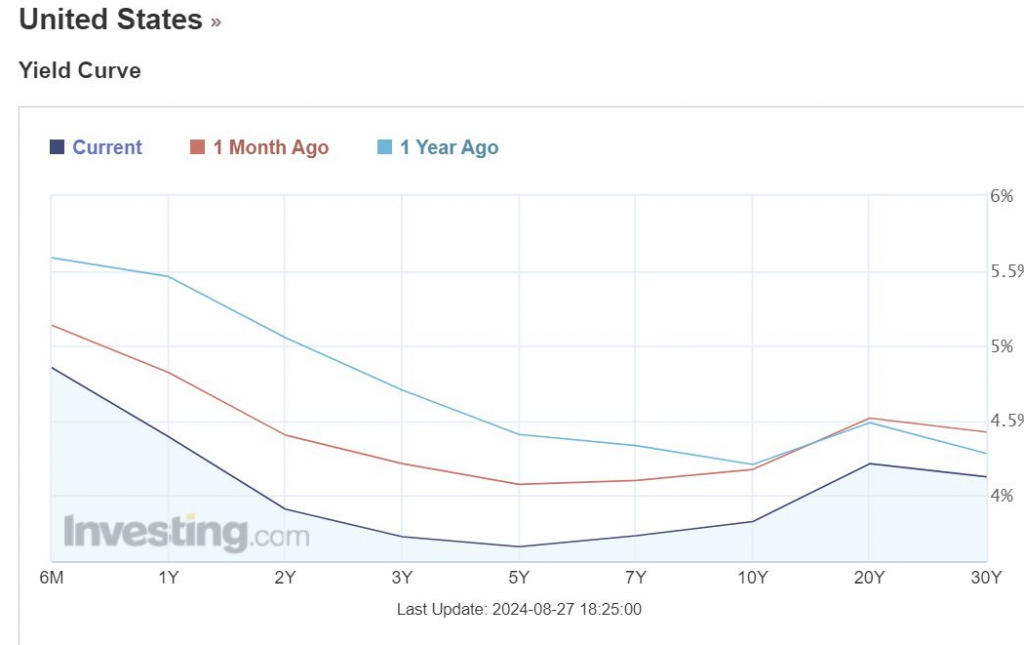

1. Yield curve inverse (Đường cong lãi suất đảo ngược)

Đã nói rất rất nhiều lần, chuyện đường cong lãi suất đảo ngược là điều ngô nghê nhất thời đại, và nó chỉ là một myth (huyền thoại) cho rằng đường cong đảo ngược báo trước khủng hoảng. Nhưng bản chất chỉ đơn giản là chi phí vốn bị đánh cược giảm, tức chi phí vốn ngắn hạn > chi phí vốn dài hạn. Thực tế, 2-3 năm nay đường cong này luôn ngược. Nếu tính ra, trong 10 năm qua, nó cũng ngược khá nhiều lần (xem hình 1).

Mọi người có thể đọc thêm tại:

https://www.facebook.com/hedgeacademyvn/posts/pfbid02VE399wYPdMkn7yjRW2rJ5UVaTZY92AfRV5rqYodHTmnzZg6tTroG7JkSH5xZgLmQl

Thêm nữa, cái mà người ngoài nhìn thường chỉ giới hạn ở bond yield (lợi suất trái phiếu), nhưng cái gốc của bond yield thì lại không xem xét mấy. Nếu đi sâu hơn, đáng lẽ phải xem xét base rate (SOFR - lãi suất tham chiếu qua đêm có bảo đảm) và Fixing SOFR trong dài hạn (long-term), nhưng không ai làm. Thực tế, nếu xem xét thì SOFR fixing đã inverse trước Covid, và nó chỉ đơn thuần thể hiện chi phí vốn ngắn hạn và dài hạn khác nhau. Nếu nhìn SOFR bây giờ, nó ngược hẳn, hiện fixing 10Y (10 năm) cũng chỉ dưới 3%, và điều này chỉ thể hiện một COF (Cost of Funds - chi phí vốn) dài hạn mà thôi.

2. Hard-landing (Hạ cánh cứng)

Thế nào là soft-hard landing (hạ cánh mềm - hạ cánh cứng)?

Bảo Mỹ hạ cánh cứng hay suy thoái rõ như ban ngày chắc chắn là bốc phét. Về định nghĩa “củ chuối” này, đúng là nhiều research paper (bài nghiên cứu) có nhắc tới. Mình cũng Google thì thấy cái này: Nếu thu hẹp tiền tệ từ CB (Central Bank - ngân hàng trung ương) gây suy giảm GDP thì gọi là hard-landing. Nói chung, 2 quý I và II năm 2022 đúng là có suy giảm GDP thật (-2% và -6%), nhưng cái này được correct (sửa chữa) nhanh. Nên nếu giờ bảo hard-landing thì không có số liệu nào chứng minh.

3. Mỹ cực kỳ nhiều tiền

Mình định viết về vấn đề tất cả các system (hệ thống) trên thế giới có nhiều tiền từ lâu, nhưng chắc để lúc khác. Nhiều tiền thể hiện ở đâu? Đầu tiên, tất cả các indicator (chỉ số) định nghĩa sự nhiều tiền của hệ thống, bao gồm RB (Reserve Balance - dự trữ bắt buộc), RRP (Reverse Repurchase Agreement - thỏa thuận mua lại ngược), M2 (cung tiền M2), hay dễ tiếp cận hơn là Spread (chênh lệch) của các risky asset (tài sản rủi ro), hoặc đơn giản nhất là Core PCE (Personal Consumption Expenditures - chi tiêu tiêu dùng cốt lõi) giảm chậm, đều thể hiện điều này.

Mình gần như chắc chắn rằng đến tháng 9 tới, dù Fed có hạ lãi suất, họ vẫn chưa dừng QT (Quantitative Tightening - thắt chặt định lượng), vì mức độ thanh khoản trong hệ thống còn quá nhiều. Hiện tại, pace (nhịp độ) 25 tỷ USD vẫn giữ nguyên, và dù Jerome Powell (Chủ tịch Fed) có nói hạ lãi suất, lượng pace thì không đả động. Một phần vì công chúng cũng không care (quan tâm) lắm, do sẽ dẫn tới mismatch (không khớp), mình sẽ trình bày sau.

Ở đây cần phân biệt nhé: Hạ lãi suất là giảm level (mức) của SOFR, OMO rate (lãi suất nghiệp vụ thị trường mở) của Fed, còn QT là giảm lượng pace trên bảng cân đối Fed. Vì quá nhiều tiền, gần như quá trình QT sẽ không đổi, và nó cũng không ảnh hưởng gì nhiều đến việc hạ lãi suất. Các bạn nên tham khảo note (ghi chú) của Hedge Academy về quá trình Normalization (bình thường hóa) được mô tả tại đây. Nói thật, không hiểu thì nên đi học:

https://www.facebook.com/hedgeacademyvn/posts/pfbid02uJHiK3pzq6UbZ6kKmMGqZc4ZX4zvqkZ21bwn4UJ1xUjS6hP7SUPPy2gSFDWn3N9zl

Đó là Mỹ nhé, còn 7749 market (thị trường) khác (không phải Việt Nam), mức độ dư thừa thanh khoản cũng rất rất nhiều, điển hình là Trung Quốc. Việc một CB (ngân hàng trung ương) như BOJ (Ngân hàng Trung ương Nhật Bản) tuyên bố bắt đầu QT chắc chắn sẽ giống 7749 lần họ cân nhắc bỏ Zero-base rate (lãi suất cơ bản 0%) hay YCC (Yield Curve Control - kiểm soát đường cong lợi suất). Cái hay của Nhật là một đất nước Inflation Target (mục tiêu lạm phát) nhưng có lạm phát tổng cung, thì… còn lâu mới thay đổi. Như đã nói, cái này mình sẽ viết trong note khác.

Tóm: Cái chính mình muốn nói là những lý do mà mọi người đang lôi ra để bảo thị trường sẽ giảm theo quyết định của Fed là hoàn toàn vô căn cứ, toàn kiểu “quá khứ thế”. Nhưng giả sử như năm 2019 với quá trình Normalization, lúc đó mới gọi là cạn thanh khoản, RRP không còn 1 đồng. Chứ với cách QT của Fed hiện tại, có đến Tết sang năm vẫn chưa hết tiền (tức là phải QT đến cuối 2025 thật).

[Nhưng]

Mặc dù vậy, thị trường lại đang overconfident (quá tự tin) về chuyện Fed sẽ có path rate (đường lãi suất) hạ nhanh, như các lần bet (đặt cược) trước đây. Mình sẵn sàng bet rằng path-rate của Fed sẽ hạ, nhưng tương đối chậm, do mức độ thanh khoản trong hệ thống còn hơi bị nhiều. Fixing (lãi suất cố định) hiện tại cho kỳ hạn 1Y (1 năm) là 4.2, với mức SOFR hiện tại, họ phải giảm 8 lần trong 1 năm từ thời điểm fixing. Nhưng mọi người biết đấy, 1 năm Fed cũng họp có 8 lần thôi, không phải tháng nào cũng họp.

Như vậy, lãi suất phải giảm trong cả 8 lần này, mỗi lần 0.25%. Điều này tương đối vô lý trong thời điểm hiện tại, khi lạm phát cũng chưa thấp như kỳ vọng của họ.

Vì thế, đây là lý do mình quyết định chỉ hedge (bảo vệ) 1/4-1/3 danh mục (cái này cũng phải nói rõ là sẽ có 1 assumption - giả định quan trọng ở phần II và III) cách đây vài ngày, vì mình nghĩ có một correction (điều chỉnh) ngắn hạn. Còn về dài hạn… hệ thống NÓ ĐẦY TIỀN.

Bài viết khác