FED LẠI CÒN LÂU MỚI HẠ FFR- SBV NÊN CHUẨN BỊ CHO TÌNH HUỐNG NÀY- NGẮN HẠN VÀ DÀI HẠN

Vẫn là chuyện Hà Nội nên vội thôi.

[Ngắn hạn]

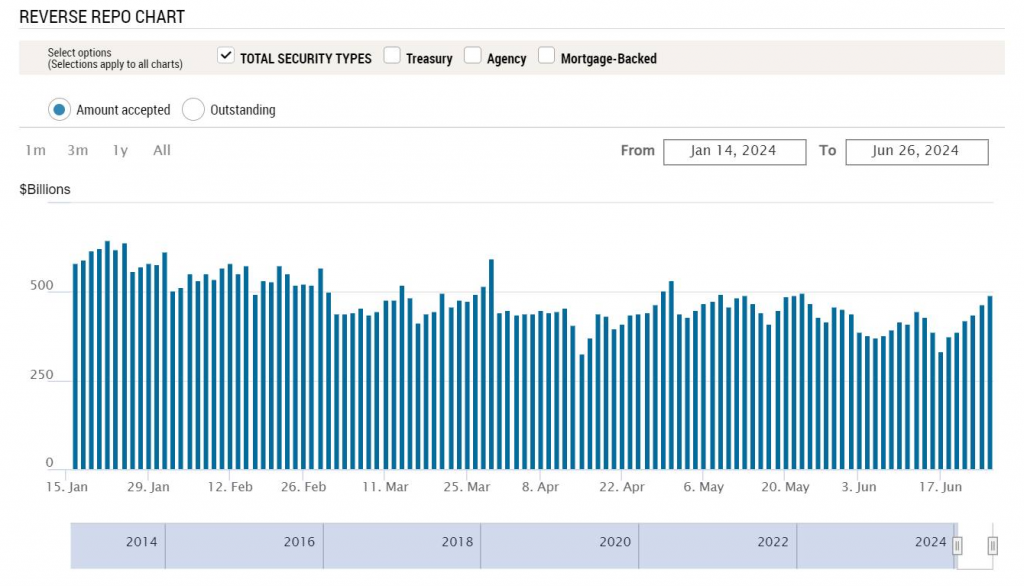

Hiện tại, không có dấu hiệu nào cho thấy thanh khoản bên US (Mỹ) sẽ cạn. RRP (Reverse Repurchase Program - chương trình mua lại ngược), chỉ báo mình cho là quan trọng nhất và là leading indicator (chỉ số dẫn dắt) cho lạm phát, gần như không thay đổi trong 3 tháng qua, đang ở mức 490 tỷ USD (490 bio), và khả năng 3 tháng tới cũng không đổi. Với tốc độ pace (nhịp độ) chỉ 25 tỷ USD của FED (Cục Dự trữ Liên bang Mỹ) hiện tại, chúng ta có lẽ không chờ được đến khi RRP giảm về mức significant level (mức đáng kể).

Update (cập nhật) một chút, SBV (Ngân hàng Nhà nước) hiện vẫn khá cầm chừng trong điều hành, không có vẻ sẽ nâng lãi suất cấp tập. Điều duy nhất họ có thể làm là bán USD. Tư duy FWD Guide (hướng dẫn trước) của SBV khá kém, không thể hiện được vai trò trong điều hành. Sau nhiều lần dự báo sai flow (dòng tiền), SBV nên nghĩ tới can thiệp lãi suất mạnh hơn. Lãi suất TT2 (thị trường liên ngân hàng), đặc biệt swap âm (hợp đồng hoán đổi âm), là cực kỳ dở – giữ càng lâu, áp lực càng lớn.

[Dài hạn]

Về dài hạn, SBV phải chuẩn bị cho việc lãi suất không thấp trong dài hạn. Có thể không cao như hiện tại, nhưng chắc chắn không thấp. Và khi không thấp, level (mức) lãi suất SBV đang điều hành là hơi thấp.

Nói đi nói lại vẫn là mấy câu chuyện này, nghe mãi cũng chán. Giờ chuyển sang câu chuyện số 3.

[So sánh tỷ giá USD/VND với USD/JPY là ngớ ngẩn]

So sánh chính sách Nhật Bản bán USD với Việt Nam bán USD, khi tỷ giá USD/JPY tăng 11% còn USD/VND tăng 5%, là hoàn toàn ngớ ngẩn. Việc can thiệp USD/JPY của Nhật không bắt buộc. Họ có thể can thiệp hoặc không, mà hầu như là không, vì can thiệp này không nằm trong khung chính sách inflation target (mục tiêu lạm phát). Đâm ra, họ không mặn mà. Thậm chí, họ vẫn duy trì Base rate (lãi suất cơ bản) rất thấp = 0.1% và YCC Bond Yield (Yield Curve Control - kiểm soát đường cong lợi suất) khoảng 0.15%, nên cái chính của họ không phải tỷ giá.

Còn Việt Nam thì khác. Nếu cùng khung fx-rate target (mục tiêu tỷ giá), Việt Nam hiện là nước điều hành “kém nhất”. Mọi người đọc bài này:

https://www.facebook.com/hedgeacademyvn/posts/pfbid02Un7ukdDYm2siTohVw5svikPjdWjJsA5krddEcXQY79ubEhDa3ixmDWWryuyLz1Gal

Tóm lại, khung chính sách và mục tiêu khác nhau, nên so sánh là vớ vẩn.

Bài viết khác