KBNN – Một Shadowbank

Nếu mình nói vai trò của KBNN (Kho bạc Nhà nước) hay nhìn chung là government (chính phủ) nói chung trong một hệ thống tài chính là một bank (ngân hàng) vô cùng đặc biệt, bạn có thấy ngạc nhiên không?

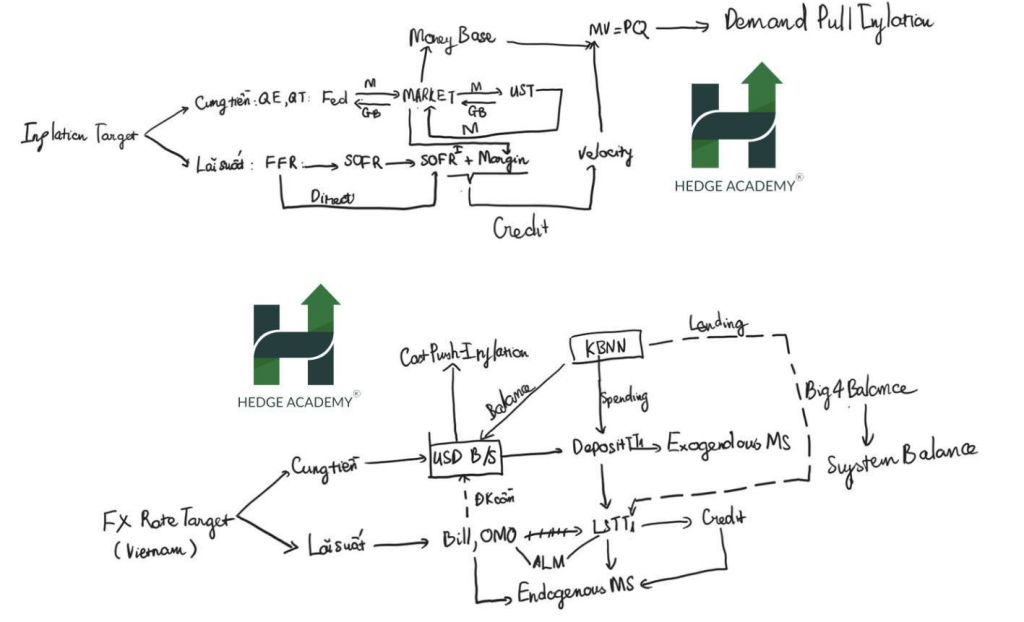

Chuyện là, về mặt bản chất, KBNN tác động tới hệ thống tài chính vô cùng quan trọng, có thể nói quan trọng hơn nhiều so với SBV (Ngân hàng Nhà nước Việt Nam). Nếu nói về tác động, KBNN có 2 tác động chính: Lending (cho vay) và Spending (chi tiêu).

Để hình dung rõ hơn quá trình này, có thể nhìn Hình 1.

1. Lending (Cho vay)

Ở Việt Nam, cơ chế phức tạp khiến việc lending và nguồn tiền từ KBNN trở nên vô cùng quan trọng. Lần gần đây nhất SBV phải involve (sử dụng) nguồn từ KBNN để chữa cháy thanh khoản là lúc chuyện đã rồi – tháng 12/2022, khi SBV chữa cháy market (thị trường) lúc đó. Kỳ hạn hiệu lực của việc nới lỏng hơn Thông tư 22 (TT22) kéo dài tới cuối 2025, nên thực ra trong bối cảnh hiện tại, nó cũng chẳng còn gì quá đau đầu.

Việc lending này giúp tác động vào velocity (vận tốc tiền tệ). Nói đơn giản, lending từ KBNN ra ngoài hệ thống thúc đẩy quá trình money creation (tạo tiền). Cái này, nhắc lại, không tuyến tính và tùy từng điều kiện mà hiệu quả cũng khác nhau.

2. Spending (Chi tiêu)

Quá trình tiêu tiền vào hệ thống của KBNN chắc chắn là một quá trình nội suy (endogenous – yếu tố bên trong), chứ không phải ngoại suy (exogenous – yếu tố bên ngoài). Vì quá trình này đòi hỏi cân đối USDVND (tỷ giá USD/VND). Constraint (ràng buộc) về tỷ giá là đau đầu nhất, nhất là vào năm sau, khi Chính phủ đòi huy động khoảng 800 nghìn tỷ VND (800k bio) để làm đường sắt cao tốc. Đúng là “nắm đấm thép” này khả năng còn phải tính toán chán chê, vì constraint về tỷ giá hiện tại vẫn rất lớn. 3 năm nay chẳng tiêu gì nhiều, chỉ dăm ba cái nới lỏng mà tỷ giá đã lên trần hết rồi.

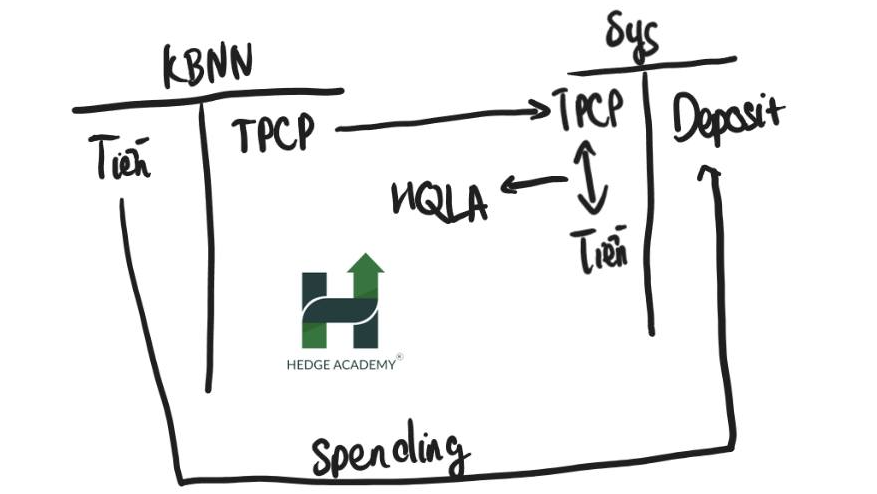

[Tại sao nói KBNN, nhìn chung Government, là Shadow Bank (ngân hàng bóng tối) vô cùng đặc biệt?]

Để hình dung rõ hơn, có thể nhìn Hình 2.

Vì như thế này: Trong nguyên tắc cân đối, KBNN chính là một shadow bank có thể nâng đối của mình lên vô hạn. Cứ hình dung tới cái trần nợ của US (Mỹ) là rõ. Bạn có thấy khi nào UST (United States Treasury – Kho bạc Mỹ) không huy động được tiền không? Tất nhiên là không. Lý do đơn giản là TSN (Trái phiếu Nhà nước) của UST là một HQLA (High-Quality Liquid Assets – tài sản thanh khoản chất lượng cao). Nói đơn giản, nó tương đương với tiền. Tức là giấy vay nợ của UST có tính chất làm TSTK (tài sản thế chấp) cho hệ thống. Nên TSN của UST không những là TSC (tài sản có) của bên khác, mà TSC này lại còn là HQLA. Đâm ra, UST có thể raising (huy động) vô hạn nợ mà không ảnh hưởng lên cân đối, vì đơn giản nó là tiền. Hê hê, nên mới bảo US mới có active QE (Quantitative Easing – nới lỏng định lượng) chứ Việt Nam làm gì có – là vì thế.

Bài viết khác