Khoe Research- Report- HW của học viên – Part I

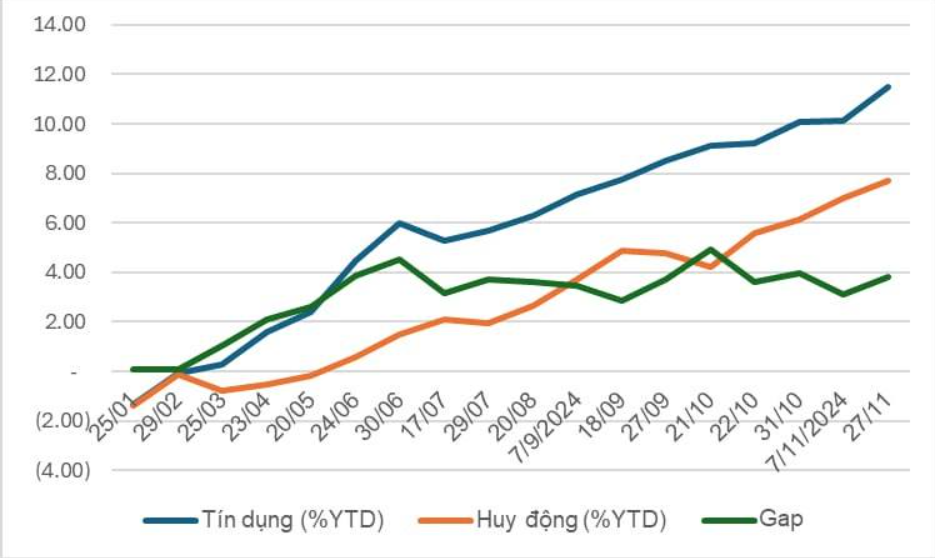

Tính đến ngày 22/11, tín dụng toàn hệ thống tăng trưởng 11.12% YTD (Year-to-Date – từ đầu năm đến nay), gấp đôi so với tăng trưởng cung tiền (M2), hoàn toàn do điều tiết ngoại suy (exogenous factors), dù nội suy (endogenous factors) tăng tốt nhưng chưa phản ánh đúng tính chính xác trong phân bổ vốn (xử lý, đảo gốc và lãi P+I – Principal + Interest). Tín dụng là mục tiêu trung gian quan trọng, nhưng cung tiền năm nay lại thắt chặt khá mạnh (theo nghĩa tương đối). Trên cân đối tiền tệ toàn ngành, sở dĩ cung tiền tăng chậm hơn tín dụng với một khoảng cách (gap) lớn là do luân chuyển tiền từ BoP (Balance of Payments – cán cân thanh toán, dẫn đến -NFA – Net Foreign Assets giảm) và ±TGA (Treasury General Account – tài khoản Kho bạc). Về thanh khoản và điều tiết, SBV chủ động bơm ròng qua OMO (Open Market Operations – nghiệp vụ thị trường mở) và RRP (Reverse Repurchase Agreement – giao dịch mua lại đảo ngược) để trung hòa. Về tỷ trọng và tốc độ tăng trưởng, tiền gửi thanh toán của các tổ chức kinh tế (TCKT) trong cung tiền tăng thấp (7.02% YTD), cho thấy thay đổi trong hành vi và khẩu vị tài chính.

(*) TGA ở đây không mang nghĩa tăng đối ứng dự trữ và tiền gửi cho hệ thống, mà đơn giản là nghĩa vụ phát sinh (rolling forward – gia hạn, +reserve – dự trữ, +deposit – tiền gửi), nhưng gây áp lực lên tỷ giá khi phát sinh nhu cầu thanh toán mang tính mùa vụ vào cuối năm, trong khi để lại delta “+” lớn với lượng phát hành thấp, thặng dư ngân sách khoảng 253 nghìn tỷ VND và parking (để đọng) tại SBV (TGA/Citad có thời điểm ở mức 3.x).

Giải thích: Đoạn này nói về cân đối trong hệ thống và giải thích cái gap (khoảng cách) giữa huy động (HĐ) và tín dụng (TD). Nguyên nhân chính là outflow (dòng tiền ra), và gap này tác động đến việc thanh khoản kém đi.

Trong lần can thiệp tỷ giá trước đây, tính đến cuối tháng 6, tổng lượng bán ngoại tệ giao ngay của NHNN (Ngân hàng Nhà nước – SBV) là khoảng 6.5 bio (6.5 tỷ USD), gần bằng số tích lũy mua được trong năm 2023. Tỷ giá dần hạ nhiệt, và NHNN cũng đã release (giải phóng) hết lượng bills (giấy tờ có giá) còn lại. Nhưng không lâu sau đó, SBV lại đối mặt với áp lực tỷ giá, phải gửi thông báo can thiệp bằng ngoại tệ ở mức 25,450 VND/USD. Có thể thấy quyết tâm “giữ” của NHNN. Đây là một mức neo, có thể gặp áp lực và không loại trừ kịch bản nâng lên mức mới cao hơn, nhưng có thể kỳ vọng mức tăng mạnh sẽ được giới hạn trong biên độ ±5% đã đề ra. Đồng thời, SBV duy trì hành lang lãi suất (loại 7 ngày, 14 ngày và 28 ngày – sau đó đã gỡ loại 14 ngày) ở mức 4%, kiểm soát level (mức) lãi suất interbank (rộng ra là swap curve – đường cong hoán đổi). Trong lần can thiệp đầu tiên, NHNN không phát tín hiệu FWD Guide (hướng dẫn kỳ hạn) rõ ràng khi nâng tỷ giá trung tâm 2 lần, khiến tỷ giá liên tục chạm trần. Kết quả là cơ chế hành lang lãi suất với trần bằng sàn, mất đi “linh hoạt” khi không tạo được niềm tin và định hình rõ ràng, gây biến động lớn và có thể mất neo kỳ vọng khi framework (khung quản lý) là market-based (dựa trên thị trường) và expectation (kỳ vọng).

Giải thích: Đoạn này nói về việc SBV có framework quá rộng, đồng thời không nhất quán trong điều hành và FWD Guide, khiến hệ thống gặp khó nhiều lần. Dù vậy, nhìn chung vẫn trong biên độ.

[Vậy chúng ta cần chuẩn bị điều gì?]

Về phía liability (nợ phải trả) của cân đối, gần đây các NHTM (ngân hàng thương mại) tăng cường phát hành FI Bond (trái phiếu dành cho nhà đầu tư nước ngoài) nhằm mục đích cân đối (~60% quy mô lượng TPDN – trái phiếu doanh nghiệp, duration – kỳ hạn 4.x năm), khi suy giảm trực tiếp trong deposit (tiền gửi) của hệ thống (exogenous), huy động tiền gửi của TCKT giảm đáng kể. Nếu tín dụng tăng mạnh do gánh đỡ cho trái phiếu khi xem xét gia hạn TT02 (Thông tư 02 – cơ cấu lại nợ xấu), thì kể cả phát hành đối ứng, nhưng khi gap tăng mạnh, sẽ bị kẹt LDR (Loan-to-Deposit Ratio – tỷ lệ cho vay trên tiền gửi), SFL (Stable Funding Liquidity – thanh khoản tài trợ ổn định), và không thể tăng cả hai vì không hiệu quả LCR (Liquidity Coverage Ratio – tỷ lệ đảm bảo thanh khoản) trong một môi trường mà yield (lợi suất) của HQLA (High-Quality Liquid Assets – tài sản thanh khoản chất lượng cao) khá thấp.

Giải thích: Đoạn này nói về việc SBV nếu phải duy trì gap giữa HĐ và TD sẽ gặp dilemma (nghịch lý), vì lãi suất thấp ở phía huy động thì khó thấp, trong bối cảnh cân đối có lãi suất thực bên side asset (tài sản) không cao.

Khi yield của TPCP (trái phiếu chính phủ) quá thấp, sẽ ảnh hưởng đến NIM (Net Interest Margin – biên lãi ròng) tổng thể của danh mục. Kể cả với ngân hàng có lợi thế về COF (Cost of Funds – chi phí vốn) CASA (Current Account Savings Account – tiền gửi không kỳ hạn) thấp, lợi thế này sẽ giảm dần, buộc ngân hàng phải cơ cấu hoặc đổi khẩu vị. Hiện tại, chu kỳ tiền mặt tăng và kéo dài hơn đáng kể, ảnh hưởng đến cấu trúc tiền gửi dạng hành vi (behavioral maturity – kỳ hạn hành vi), gây khó khăn cho kỳ ngày 31 và buộc phải huy động có kỳ hạn theo hợp đồng (contractual) với lãi suất cao, ít nhất bằng đường cong huy động hiện tại. Điều này gây áp lực lên mặt bằng lãi suất huy động, khó cho vay khi không có kỳ hạn dài tăng tương ứng, buộc phải phân bổ vào HQLA khi lượng cung bond không đổi.

Giải thích: Đoạn này và đoạn trên thống nhất rằng kỳ hạn bên side liability (nợ phải trả) tiếp tục phải cơ cấu ra dài hạn (như hiện tại là M3 phải tăng).

Về phía LDR, sẽ có điều chỉnh (20% TGKB – tiền gửi không kỳ hạn), nhưng để ngỏ thách thức ở mẫu số, khi TGKB đã hỗ trợ rất nhiều về mặt thanh khoản thời gian qua (có lúc Citad về vùng LcLoR – Liquidity Coverage Low Ratio, và lãi suất ITB – interbank tăng đột biến), hạn chế khả năng leverage (đòn bẩy) NIM thông qua SFL. Ngân hàng không thể bù đắp khoản COF và giảm NIM thông qua tăng lãi suất cho vay (kích thích tăng trưởng), nên phải tự pass-through (chuyển chi phí) vào chính ngân hàng.

Giải thích: Đoạn này nói về việc thanh khoản năm sau vẫn phụ thuộc vào kho bạc, có lúc thiếu, tiềm tàng một chút chỗ behavior (hành vi) vì giảm trong LDR (cái này theo mình không đáng kể lắm).

Về mặt bằng lãi suất interbank, có thể sẽ dịu bớt áp lực khi Fed (Cục Dự trữ Liên bang Mỹ) tăng tốc độ hạ lãi suất và bình thường hóa cân đối. Hiện tại, fixing (lãi suất cố định) 1 tháng cho term SOFR (Secured Overnight Financing Rate – lãi suất tham chiếu Mỹ) khoảng 4.2%, nên kỳ vọng VNIBOR (Vietnam Interbank Offered Rate – lãi suất liên ngân hàng Việt Nam) 1 tháng sẽ loanh quanh mức 4%, khi mà swap (hoán đổi lãi suất) kéo thả liên tục.

Giải thích: Nhận xét khá insightful (sâu sắc) về mặt bằng lãi suất sẽ không cao nhưng cũng không thấp.

Kết luận: Nhìn chung, sang năm tới, ngân hàng buộc phải tiếp tục trích lập, cơ cấu nợ, gánh khoản tín dụng không mong muốn, chấp nhận đẩy về dài hạn để xử lý (như cách đã làm trong Covid), chịu thêm khoản chi phí vốn phát hành mà phần tài sản khó chạy theo kịp để tài trợ. Cuối cùng là dự thảo cho tiến trình lên Basel III (tiêu chuẩn vốn quốc tế), tiếp tục cuộc đua phát hành (lần này là loại tăng CAR – Capital Adequacy Ratio – tỷ lệ an toàn vốn).

Giải thích: Bên trên nói về việc hệ thống phải tiếp tục cơ cấu, nhất là khi SBV muốn giữ gap và đáp ứng chuẩn vốn, thì COF phải tăng. Ngân hàng năm sau khó khăn hơn chút.

Tóm tắt chung: Bài viết khá hay và insightful, mình mong chờ thêm các nghiên cứu về tác động ngoại suy. Người ta có quả reaction (phản hồi), thì mình cũng nhận xét chữa online luôn này.

Nguồn: https://www.facebook.com/ihm.tafi

Bài viết khác