Lan man chuyện Basel III là thực sự cần thiết? – PartI

Trong lúc dạy học phần Capital Management (quản lý vốn), mình mới tự đặt một câu hỏi: Liệu các ngân hàng Việt Nam có thực sự cần những standard (tiêu chuẩn) như Basel III không? Vì lượng vốn cần thiết cho Basel II đã quá lớn, thêm vào đó, nhìn chung Standard Approach (SA – Phương pháp chuẩn) ngốn quá nhiều vốn do bảng cân đối của chúng ta khác biệt so với họ.

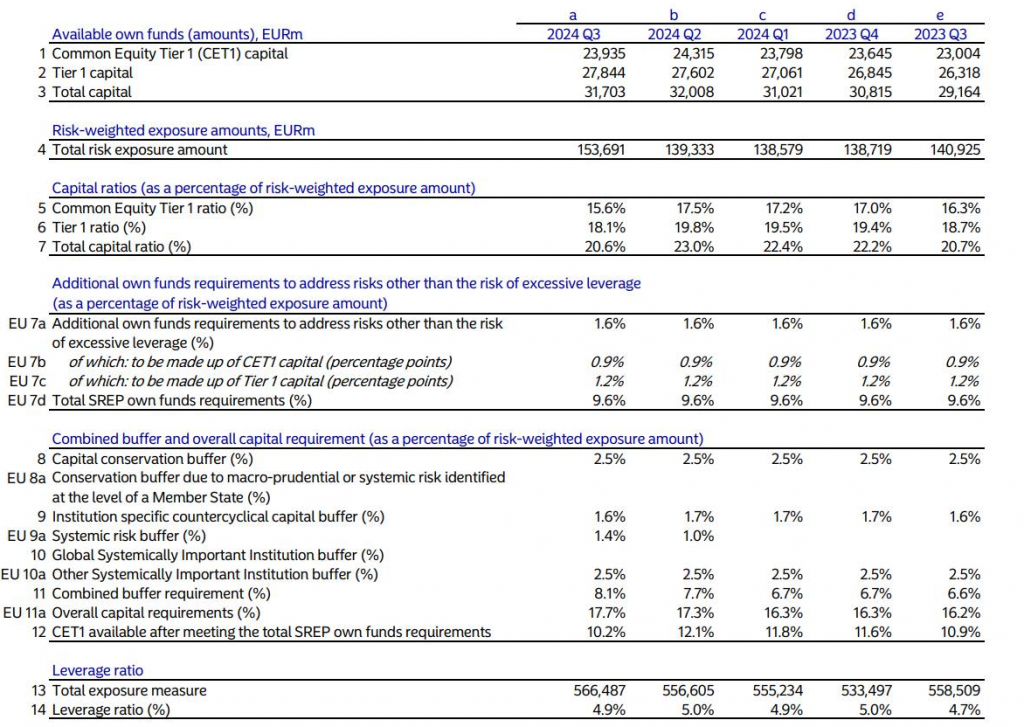

Admin sẽ lấy ví dụ một ngân hàng gần nơi Admin ở – Nordea Bank. Ngân hàng này chỉ có vốn CET1 (Common Equity Tier 1 – vốn cổ phần cấp 1) là 31 tỷ EUR trên tổng tài sản hơn 600 tỷ EUR, nhưng lạ thay, Total RWA (Risk-Weighted Assets – tài sản có rủi ro theo trọng số) cho phần rủi ro tín dụng chỉ đâu đó 147 tỷ EUR/ tổng 153 tỷ EUR. Tức là Risk Weight (trọng số rủi ro) khoảng 25% của cân đối. Trong khi đó, ngân hàng Việt Nam có RW thấp nhất (nếu nhớ không nhầm là ACB) cũng phải 65%, tức là gấp khoảng 2.6 lần ngân hàng phương Tây. Và đương nhiên, nhờ RW quá thấp như vậy, dù chỉ có 31 tỷ EUR vốn/617 tỷ EUR tổng tài sản, họ vẫn đạt CAR (Capital Adequacy Ratio – tỷ lệ an toàn vốn) tận 20%, với CET1 15% – quá chi là khủng khiếp.

Nói chung, phải nói mấy ông này quá khôn. Họ dùng IRB (Internal Rating-Based – phương pháp xếp hạng nội bộ) hết, và một khi đã dùng IRB, họ thoải mái draw (xây dựng) mấy cái model (mô hình), phải nói thực tế tài sản của họ ok và rủi ro tập trung thấp, chứ không như Việt Nam. Nhưng nói lại, phương Tây họ cherry pick (chọn lọc kỹ càng) lắm. Mà để cherry pick như vậy, cân đối của họ phải nhẹ. Tức là như trên, RW thấp, thích là nhấc thành Trading (tài sản giao dịch) rồi bán luôn – nhanh gọn tiện.

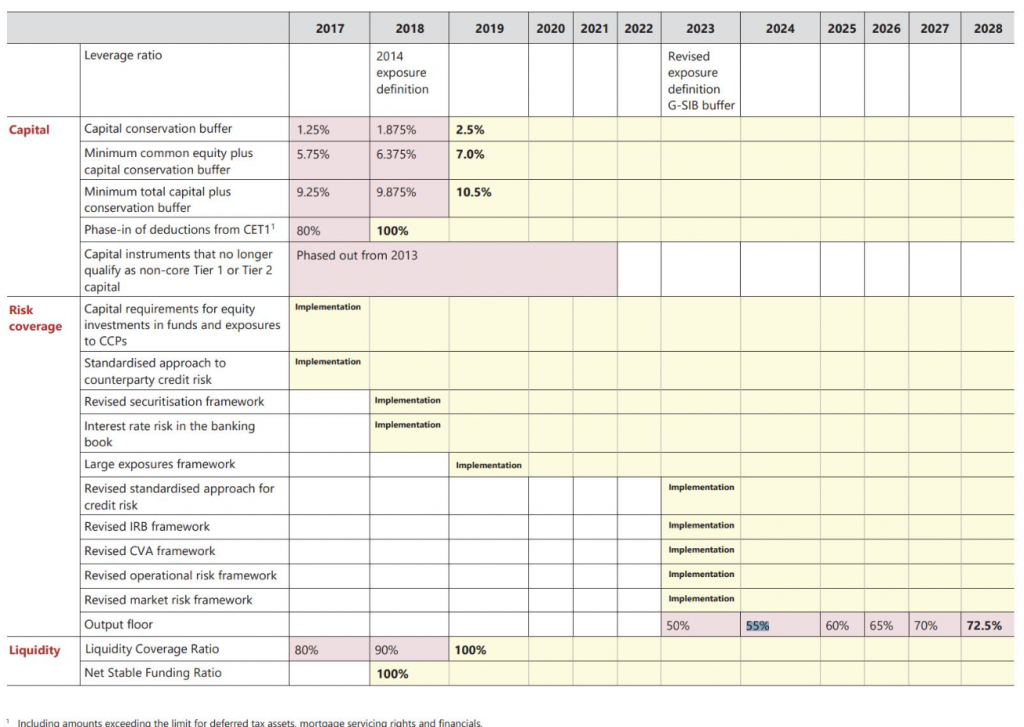

Quay lại, vốn của Việt Nam mình rất to luôn. Ví dụ ông Tây kia, nếu tính leverage ratio (tỷ lệ đòn bẩy) chỉ khoảng 4% như trong hình mình, thì bên mình tính ra gấp mấy lần. Thế mà giờ lên Basel III, hầu hết chả đủ vốn. Thật thú vị. Cái này là một dimension (khía cạnh) khác trong phân tích về cân đối vốn – ALM Capital (Asset-Liability Management Capital – quản lý vốn tài sản và nợ).

Quay lại câu hỏi ban đầu: Liệu Basel III có thực sự giải quyết cho hệ thống không? Như ông Tây kia, 31 tỷ EUR mà funding (tài trợ) tận 617 tỷ EUR tổng tài sản. Nhưng cái mà hệ thống Việt Nam đang làm lại là tăng vốn. Liệu có cách nào giải quyết chuyện không phải tăng vốn mà vẫn có khả năng funding không? Tất nhiên là có, nhưng cơ chế và con người phải thay đổi suy nghĩ.

Cân đối bên họ rất “nhẹ”, tức là tính liquid (thanh khoản) rất cao. Nói chung, bên họ HQLA (High-Quality Liquid Assets – tài sản thanh khoản chất lượng cao) là những gì bán được. Corporate Bond (trái phiếu doanh nghiệp) hạng Investment (đầu tư) cũng thành HQLA. Ở Việt Nam chỉ có Govibond (trái phiếu chính phủ) và tiền. Hết. Không có cơ chế nào làm nhẹ cái cân đối này. Xử lý thanh lý tài sản thì chậm, mà dự phòng thì lại lâu.

Ngân hàng Việt nói chung đầu tư cho cái system (hệ thống) IRB cũng to. Để làm gì đâu khi SBV không dựa vào đó. Tất cả chỉ là cách tiếp cận chuẩn. SBV bắt ngân hàng chuẩn này chuẩn kia, đầu tư hệ thống mô hình này nọ, quay ra không cho dự phòng bằng IRB thì có nghĩa lý gì. Đấy, nói chung lâu nay mình cứ thắc mắc sao CAR của phương Tây to thế. Thực tế không phải vốn họ to, mà chủ yếu do cân đối họ nhẹ.

Nói chung, kiến nghị các bác lãnh đạo ngành nói chung thay đổi một chút tư duy, chẳng hạn thay đổi về tư duy dự phòng… như phương Tây. Dạo gần đây, nói chung mình có thấy vài điểm tích cực trong công tác cố gắng làm nhẹ cân đối, nhưng không đáng kể. Tóm lại, muốn như phương Tây – CAR to, vốn bé – chỉ có một cách: minh bạch tài sản và làm cho vốn nhẹ đi. Haiz.

Cái này phải nói hệ thống Việt Nam với Trung Quốc đúng giống y hệt nhau: CAR bé nhưng vốn lại to. Rảnh mình lại lan man chuyện này. Vấn đề này nói chung khó, cần thời gian.

Bài viết khác