Lan man chuyện Basel III – part II

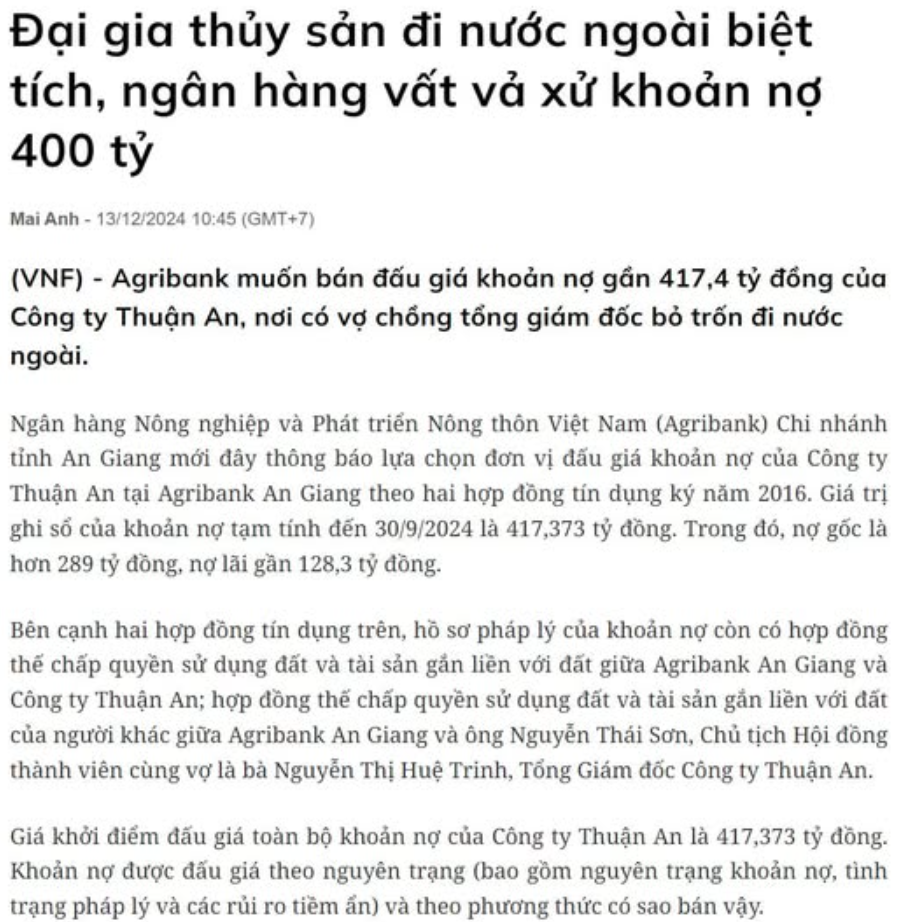

Mình muốn bổ sung thêm một hệ quả của việc nuôi zom (zombie – công ty zombie, doanh nghiệp chỉ sống nhờ gia hạn nợ). Ảnh dưới đây là một trường hợp cực kỳ rõ về tính lỏng (liquidity – thanh khoản) trong cân đối. Với quy trình ở Việt Nam, nếu chưa phải nhóm 5 (nhóm nợ xấu cao nhất), thì chưa được xử lý tài sản. Tức là theo quy định, phải mất 1 năm trời từ khi không đòi được nợ mới bắt đầu xử lý tài sản, và xử lý xong mới được write-off (xóa sổ) khỏi cân đối. Hay như trường hợp dưới đây, 2 vợ chồng mất tích từ 2016 tới tận 2024 mà vẫn chưa bán nổi và xử lý tài sản. Có rất rất nhiều case (trường hợp) như vậy trong hệ thống. Cách xử lý này vô tình làm bảng cân đối trở nên vốn to nhưng tài sản lại “lớn” (không hiệu quả).

Nên nói chung, mình đánh giá cực kỳ cao những ngân hàng mà AMC (Asset Management Company – công ty quản lý tài sản) hoạt động hiệu quả. Việc đẩy càng nhanh tài sản ra ngoại bảng (off-balance sheet) và xử lý, dù lợi nhuận có thể không đẹp, nhưng nó real (thực tế). Bạn tưởng tượng nếu bạn không trả lãi, tháng sau ngân hàng tới siết, tháng sau nữa là sang tên tài sản, thì bảng cân đối sẽ thế nào? Đương nhiên có xấu, nhưng nó real.

Với LTV (Loan-to-Value – tỷ lệ cho vay trên giá trị tài sản) của hệ thống, ước tính khoảng 80-90%, thì việc càng để tài sản trên cân đối, càng nuôi zom, vốn yêu cầu chỉ càng tăng, vốn cần càng nhiều. Bất chấp các vấn đề về SFL (Stable Funding Liquidity – thanh khoản tài trợ ổn định) được xử lý, việc nuôi zom này không khác gì “già néo đứt dây”. Rồi tới ngày mà nó kêu cái “pực” là tèo. Như SCB (Ngân hàng Thương mại Cổ phần Sài Gòn) cũng vậy thôi, trên bảng cân đối chắc căng lắm được 1/3 tài sản là còn hoạt động, 1/3 là phải thu, còn 1/3 còn lại chắc cũng xấu. Đâm ra, ngân hàng Việt Nam có cái tài là kinh doanh, có lãi, nhưng tới một ngày… tự tèo. “Tèo” này chắc chắn được trigger (kích hoạt) bởi thanh khoản có vấn đề (như năm 2022), nhưng sâu bên trong chắc chắn phải là do nuôi quá nhiều zom (tài sản với carry âm – chi phí duy trì âm).

Mình không nhớ từng viết hệ quả của việc nuôi zom này ở đâu, cũng mới đây thôi thì phải. Hệ quả là rồi chắc chắn tới một lúc nào đó phải đẩy được quả bom này ra khỏi hệ thống, chứ sao cứ để tình huống trên diễn ra mãi. Tóm lại, hệ quả của nuôi zom không chỉ là COF (Cost of Funds – chi phí vốn) tăng, mà Cost of Capital (chi phí vốn chủ sở hữu) cũng tăng mạnh. Tính lỏng kém tới mức chả ai quan tâm mô hình chuẩn mực làm gì cả. IFRS9 (International Financial Reporting Standard 9 – chuẩn mực báo cáo tài chính quốc tế số 9) để làm gì khi mà có bán được asset (tài sản) quái đâu. Nên chung quy lại, toàn làm màu. Basel III đúng là làm màu, IFRS9 ở Việt Nam cũng thành làm màu. Và thật đau đầu khi nó cứ càng ngày càng ăn vào vốn real (vốn thực tế).

Bài viết khác