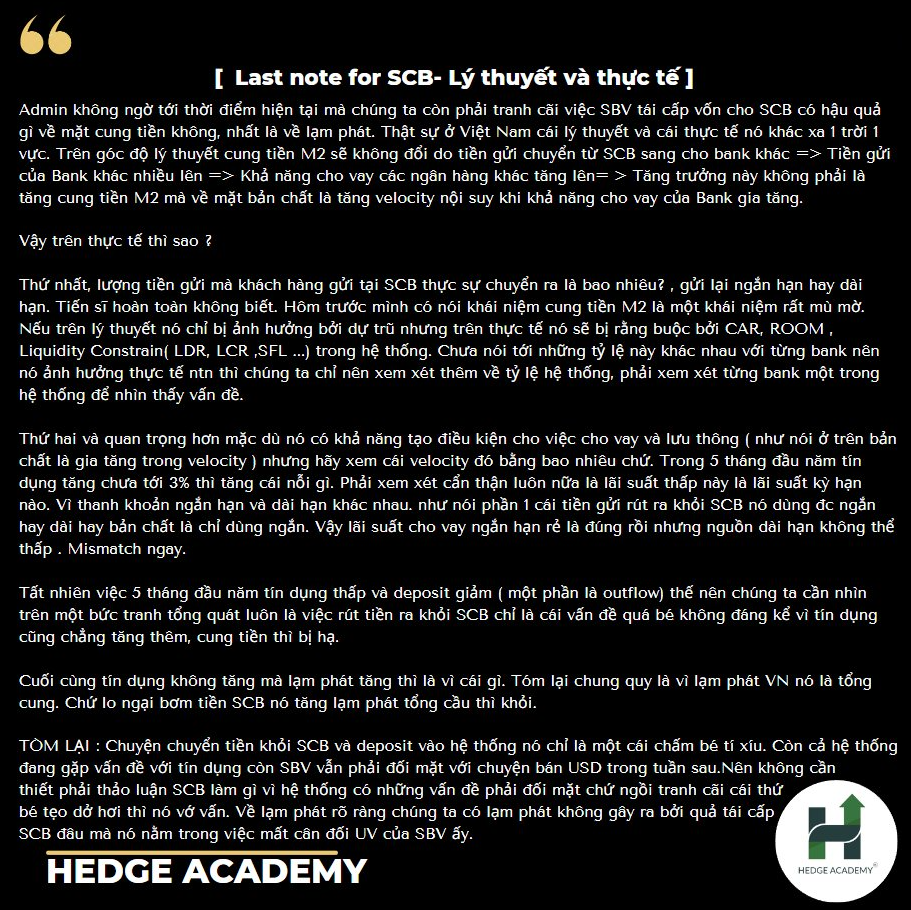

Last note for SCB- Lý thuyết và thực tế

Admin không ngờ tới thời điểm hiện tại mà chúng ta còn phải tranh cãi việc SBV (Ngân hàng Nhà nước) tái cấp vốn cho SCB (Ngân hàng Sài Gòn Thương Tín) có hậu quả gì về mặt cung tiền, nhất là lạm phát. Thật sự ở Việt Nam, lý thuyết và thực tế khác xa một trời một vực.

Trên góc độ lý thuyết, cung tiền M2 sẽ không đổi do tiền gửi chuyển từ SCB sang các bank (ngân hàng) khác => Tiền gửi của bank khác nhiều lên => Khả năng cho vay của các ngân hàng khác tăng => Tăng trưởng này không phải tăng cung tiền M2, mà về bản chất là tăng velocity (tốc độ lưu thông tiền) nội suy khi khả năng cho vay của bank gia tăng.

Vậy thực tế thì sao?

Thứ nhất, lượng tiền gửi khách hàng rút ra từ SCB thực sự là bao nhiêu? Gửi lại ngắn hạn hay dài hạn? Người đứng ngoài hoàn toàn không biết. Hôm trước mình đã nói khái niệm cung tiền M2 rất mù mờ. Trên lý thuyết, nó chỉ bị ảnh hưởng bởi dự trữ bắt buộc, nhưng thực tế bị ràng buộc bởi CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn), ROOM (phòng trống tăng trưởng), Liquidity Constrain (ràng buộc thanh khoản như LDR - Loan-to-Deposit Ratio, LCR - Liquidity Coverage Ratio, SFL - Short-term Funding for Long-term Lending) trong hệ thống. Chưa kể, các tỷ lệ này khác nhau giữa các bank, nên ảnh hưởng thực tế ra sao chỉ nên xem xét thêm tỷ lệ hệ thống, phải nhìn từng bank một để thấy vấn đề.

Thứ hai và quan trọng hơn, dù nó có khả năng tạo điều kiện cho vay và lưu thông (như trên, bản chất tăng velocity), nhưng velocity đó bằng bao nhiêu? Trong 5 tháng đầu năm, tín dụng tăng chưa tới 3%, thì tăng cái nỗi gì? Cần xem xét cẩn thận, nhất là lãi suất thấp này thuộc kỳ hạn nào. Vì thanh khoản ngắn hạn và dài hạn khác nhau. Như phần 1, tiền rút ra khỏi SCB dùng ngắn hay dài, hay bản chất chỉ dùng ngắn? Vậy lãi suất cho vay ngắn hạn rẻ là đúng, nhưng nguồn dài hạn không thể thấp. Mismatch (không đồng bộ) ngay!

Tất nhiên, 5 tháng đầu năm tín dụng thấp, deposit (tiền gửi) giảm (một phần do outflow - dòng vốn ra), nên cần nhìn bức tranh tổng quát: việc rút tiền khỏi SCB chỉ là vấn đề bé tí không đáng kể, vì tín dụng chẳng tăng thêm, cung tiền còn bị hạ.

Cuối cùng, tín dụng không tăng mà lạm phát tăng thì do đâu? Tóm lại, lạm phát Việt Nam là do tổng cung. Chứ lo ngại bơm tiền SCB tăng lạm phát tổng cầu thì khỏi!

TÓM LẠI: Chuyện chuyển tiền khỏi SCB, deposit vào hệ thống chỉ là chấm bé tí xíu. Cả hệ thống đang gặp vấn đề với tín dụng, còn SBV phải đối mặt bán USD tuần sau. Nên không cần thiết tranh cãi SCB làm gì, vì hệ thống có vấn đề lớn hơn. Ngồi cãi cái bé tẹo dở hơi này là vớ vẩn. Về lạm phát, rõ ràng không phải do tái cấp SCB, mà nằm ở mất cân đối UV (unidentified variables - biến số không xác định) của SBV.

Bài viết khác