Một vài thông tin nhỏ về Trade Bilateral của US Can và US Mexico

1. Chính sách của SBV follow (tuân theo) chuẩn rule (quy tắc)

Đầu tiên, mình rất vui mừng vì SBV (Ngân hàng Nhà nước Việt Nam) dường như trở lại một framework (khung quản lý) rất sát với FX rate target (mục tiêu tỷ giá) giai đoạn trước Covid (mặc dù sẽ khiến bọn mình phải update – cập nhật – một vài thứ). Với việc forward (FWD – hợp đồng tương lai) mạnh mẽ ngay từ đầu năm với mức target (mục tiêu) 25,450 chưa thay đổi. Đồng thời, việc mạnh mẽ duy trì swap (hoán đổi lãi suất) par (gần bằng 0) bất chấp mức độ thừa tiền tại Citad (Hệ thống thanh toán điện tử liên ngân hàng), cùng với việc bám sát lượng bơm-hút (OMO – nghiệp vụ thị trường mở) khá nhịp nhàng (xem Hình 1). Điều này khiến Admin càng có cơ sở để phân tích rằng năm nay SBV sẽ không lặp lại sai lầm tương tự và thay đổi quan điểm về nâng trần USDVND (tỷ giá USD/VND).

2. Nền lãi suất khó thấp

Admin có một chút đánh giá về môi trường lãi suất cũng như điều kiện chính sách hiện tại của các bên.

Phải khẳng định lại rằng, mặc dù quá trình QT (Quantitative Tightening – thắt chặt định lượng) vẫn đang diễn ra và FED (Cục Dự trữ Liên bang Mỹ) chắc chắn vẫn giữ nguyên mức lãi suất vào cuộc họp cuối tuần sau, nhưng môi trường lạm phát cao với tính dính cực lớn – “Sticky Inflation” (lạm phát dính – lạm phát khó giảm) – khiến lãi suất rất khó để hạ. Và mặc dù quá trình QT terminate (kết thúc), USD vẫn ở ngưỡng cao (hiện tại vẫn trên 108).

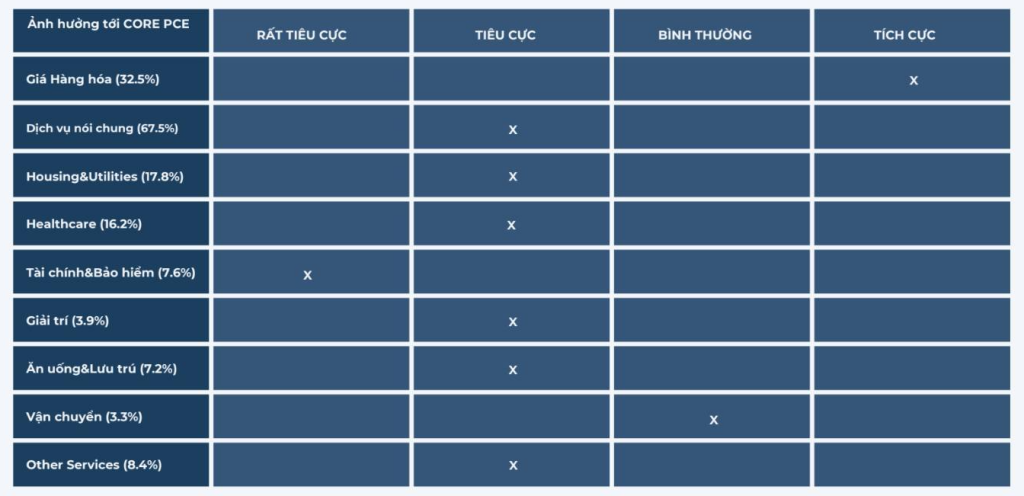

Nói một chút về tính dính này, mình khá welcome (hoan nghênh) phân tích từ học viên của Hedge (Hedge Academy) rất kỹ (sẽ trình bày sau). Nói chung, với tính dính này, lãi suất US (Hoa Kỳ) nhìn chung ngấp nghé 4% (xem Hình 2). Vẽ chart (biểu đồ) ở dạng này thì việc các level (mức) fixing (lãi suất cố định) càng dài càng gần nhau nghĩa là curve flattening (đường cong lãi suất phẳng). Cái expectation (kỳ vọng) của market (thị trường) này cũng được thể hiện ở Hình 3, khi viễn cảnh lãi suất FED nhìn chung kém lạc quan. Khá hợp lý khi hiện tại các indicator (chỉ số) cho thanh khoản vẫn dồi dào (RB – Reserves Balance hay RRP – Reverse Repo Program còn lâu mới về được accepted level – mức chấp nhận) (xem Hình 3).

Hình này được trích từ BCCL (báo cáo chiến lược) của công ty chứng khoán ở Việt Nam. Mình khá recommend (gợi ý) mọi người đọc BCCL của SHS (Công ty Chứng khoán Sài Gòn – Hà Nội), được tiếp cận top-down (từ trên xuống) rất thú vị, khác hẳn với ty tỷ những câu sáo rỗng về “kỷ nguyên vươn mình” thường thấy. Với các nhìn nhận thực tế về các level COF (Cost of Funds – chi phí vốn) cao và dòng flow (dòng tiền) không quá dồi dào:

https://qr.me-qr.com/l/SHSMacroOutlook2025.

[KẾT LUẬN HỢP LÝ]

Với chính sách hiện tại của SBV, hiệu quả thấy ngay lập tức (tất nhiên họ cũng may mắn – hoặc dự báo tốt hơn năm ngoái), khi tỷ giá đã hạ và Hedge (Hedge Academy) phải update cái fact (thực tế) này trong báo hành BCCL Q1. Tỷ giá hiện tại hạ xuống 25,200, một level tương đối an toàn với NOP (Net Open Position – vị thế mở ròng) hệ thống cũng không thấp. Và tất nhiên, khối lượng deal (giao dịch) buy (mua) của SBV ngày 2/1 đã hủy hết.

Tuy nhiên, quay trở lại framework đồng nghĩa với việc SBV chấp nhận hút và duy trì Net T-Bill Outstanding (lượng trái phiếu kho bạc chưa thanh toán) cùng level lãi suất interbank (liên ngân hàng) cũng phải từ 4% trở lên. Điều này lại vô tình khiến áp lực về COF của bank (ngân hàng), nhất là những bên sử dụng nguồn này. Đâm ra, về dài hạn thì vẫn mệt. Nhưng ít ra hiện tại thấy con đường điều hành đúng đắn hơn nhiều so với 2024.

Bài viết khác