Một vài tổng hợp về Macro

[Market đang quá lạc quan về lãi suất Fed]

Phải nói rằng lãi suất chắc chắn sẽ giảm khi Fed (Cục Dự trữ Liên bang Mỹ) đã bắn tùm lum tín hiệu rằng họ sẵn sàng dừng QT (Quantitative Tightening - thắt chặt định lượng), nhưng nói chung, điều này không quá rõ ràng. Và market (thị trường) đang vui mừng hơi sớm với các tín hiệu hiện tại.

Market cần hiểu rằng QE (Quantitative Easing - nới lỏng định lượng) hiện tại hay cung tiền ngoại suy (Exogenous MS) đã không còn ảnh hưởng đến market như xưa nữa. Kiểu giờ có tăng giảm lãi suất, việc này cũng không nhất thiết tạo ra một đại sóng tiền, vì đơn giản là market nào cũng đang khá nhiều tiền.

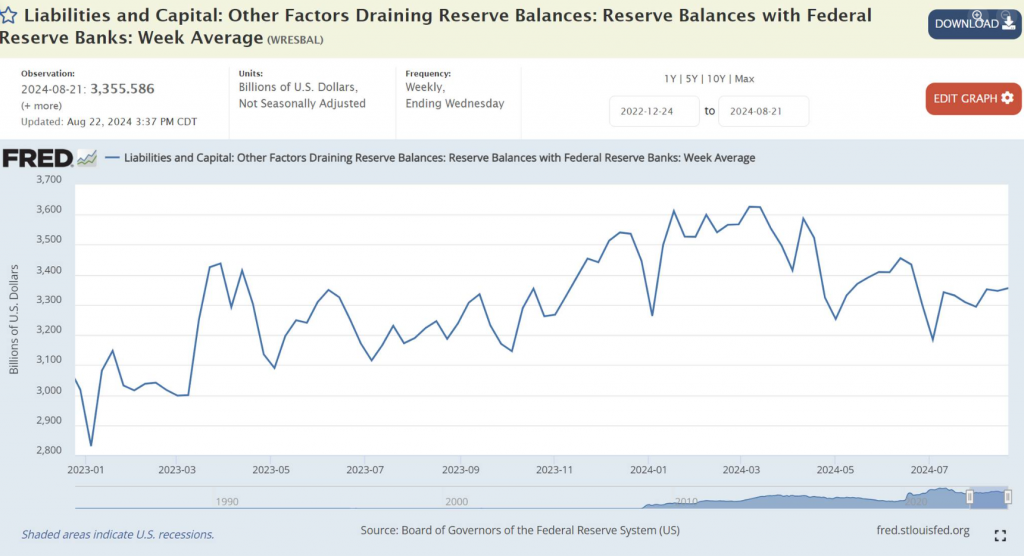

Sau tốc độ giảm nhanh của RRP (Reverse Repurchase Agreement) và RB (Reserve Balance) vào đầu tháng 8, đến hiện tại, lãi thanh khoản toàn bộ hệ thống có dấu hiệu đứng nguyên, tức là market đầy tiền. Do đó, việc hạ mạnh lãi suất là không thể. Quá trình này tốn thời gian hơn nhiều.

Nói chung, quá trình này sẽ tương tự năm 2019, với sự lằng nhằng sau khi hạ lãi suất và bình thường hóa cân đối kéo dài, chắc chắn không thể nhanh như thị trường đang kỳ vọng.

[China đang cần chuyển đổi về dài hạn - QE kiểu China]

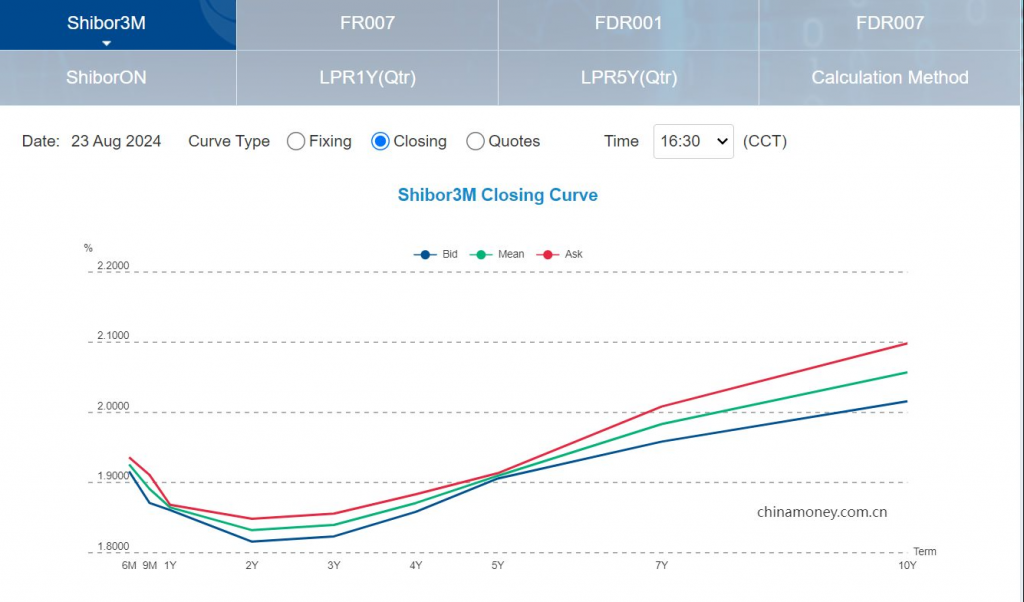

Hiện tại, China đang thừa tiền về dài hạn và khả năng tiếp tục hạ lãi suất, vướng vào liquid trap (bẫy thanh khoản). IRS fixing (Interest Rate Swap fixing - cố định lãi suất hoán đổi) của họ inverse (đảo ngược) đến 2Y (2 năm), nên khả năng cao là họ tiếp tục hạ lãi suất.

Chính vì thế, tất cả chi tiêu từ State Gov (chính phủ trung ương) và Local Gov (chính quyền địa phương), cùng động thái curve control (kiểm soát đường cong lợi suất) của họ, chắc chắn là hướng đi sắp tới để chuyển sang hệ thống Inflation Target (mục tiêu lạm phát).

Hệ thống này chắc chắn đóng vai trò lớn trong chính sách tiền tệ toàn cầu, có sức ảnh hưởng tương đương những gì BOJ (Ngân hàng Trung ương Nhật Bản) đang làm. Rất có thể cân đối của PBOC (Ngân hàng Nhân dân Trung Quốc) sẽ phát triển như BOJ, tức là các hoạt động mở rộng cân đối sẽ đi kèm với FDI (Đầu tư trực tiếp nước ngoài) ra toàn cầu.

[Việt Nam chả có gì]

Sau khoảng thời gian chiến đấu với tỷ giá, hiện tại cân đối của hệ thống không có nhiều thay đổi. Tỷ giá hạ về dưới 25,000 VND/USD, đúng KPI (chỉ số hiệu quả) của SBV (Ngân hàng Nhà nước Việt Nam). Và khả năng là còn dở dang ở đây suốt, vì bên trên cũng chẳng có mấy flow (dòng tiền). Bill Outstanding (dư nợ giấy tờ có giá) 46 nghìn tỷ và OMO Outstanding (dư nợ mở rộng tín dụng) 38 nghìn tỷ, nói chung là cân, và SBV đang giảm dần lãi suất, thử cho swap (hoán đổi) âm lần nữa. Ở TT1 (thị trường 1), tín dụng cũng không cải thiện quá nhiều, nên mọi thứ khá chậm, không có tiền thừa nhiều do in-out (dòng tiền vào-ra) khá cân.

Hệ thống nếu không gặp phải kiểu thiếu hụt thanh khoản bất ngờ như vụ Carry-Trade hôm trước, thì thật sự chán.

Bài viết khác