Nhìn gì từ LS HĐ TT1 của Bank

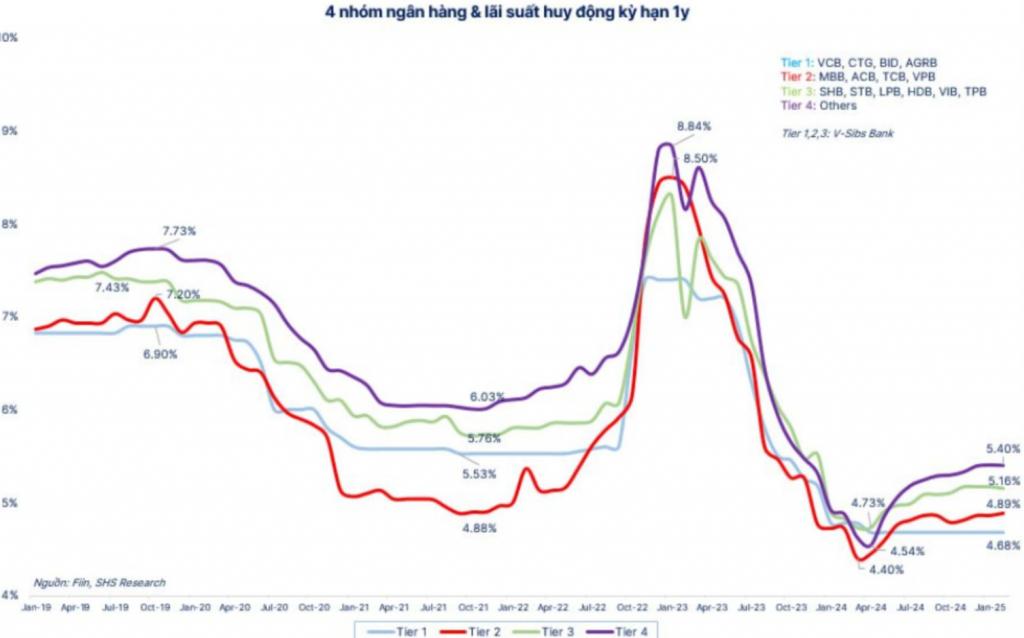

Chart dư lày mới là chart chứ! Tại sao mỗi khi recommend (gợi ý) ngân hàng (bank), mình thường recommend mọi người nhóm Tier 2 (MBB, TCB, VPB, và ACB)? Và xem lãi suất nhóm này phân hóa thế nào so với nhóm Big4 (BID, VCB, CTG, VietinBank) và nhóm dưới là hiểu ngay. Trong một chart (biểu đồ) có thể thấy nhiều câu chuyện hay.

1. Khi thanh khoản dư thừa

Nếu thanh khoản dư thừa, đây là nhóm có COF (Cost of Funds – chi phí vốn) rẻ nhất. Không như Big4, cấu trúc loan (khoản vay) của nhóm Tier 2 đương nhiên nhiều khoản dài hơn, nên việc cân đối chắc chắn sẽ đau đầu phần SFL (Short-term Funding for Long-term – tài trợ ngắn hạn cho dài hạn). Nhưng trong thời kỳ thanh khoản như 2023 hay Covid (2020-2021), chi phí và cân đối của Tier 2 là tối ưu, lãi suất huy động còn rẻ hơn Big4.

2. Khi thanh khoản cực kỳ khó khăn

Nói chung, dù đúng là lãi suất HĐ (huy động) hiện tại không phản ánh đúng cơ cấu vốn của nhóm Tier 2, cũng không phản ánh COF thực tế của hệ thống, nhưng nhìn chung, nhóm này cân tốt thật. Cơ cấu toàn long-term loan (khoản vay dài hạn) mà COF nhiều lúc thấp hơn Big4 luôn. Khi thanh khoản phải cực kỳ khó khăn như tầm tháng 10/2022, thì lãi suất (LS) mới lên trên và cũng là lần duy nhất cao hơn nhóm Tier 3.

3. Maturity Transform

Nhìn vào đây thấy luôn tác động của thay đổi trong cơ cấu nợ và vốn của hệ thống, đặc biệt với nhóm Tier 2. Đặc trưng của system (hệ thống) Việt Nam là liability (nợ) chạy theo asset (tài sản). Đâm ra, với nhóm mà phải cân toàn TPDN (trái phiếu doanh nghiệp), đặc trưng luôn là vậy. Việc transform (chuyển đổi kỳ hạn) còn ảnh hưởng nhiều hơn nếu nhìn vào toàn bộ COF, nhất là M3 (tiền tệ lưu hành rộng).

Kết luận: Chart hay, phân loại bank hợp lý. Thời đại nào rồi mà còn phân loại bank là cá nhân hay DN (doanh nghiệp). Nó phản ánh vào cân đối, vào cơ cấu, vào nguồn hết cả.

Nguồn: SHS Research

Bài viết khác