Nhìn về quá khứ của TPDN chút, tương lai nào cho các ” Too big too fail”

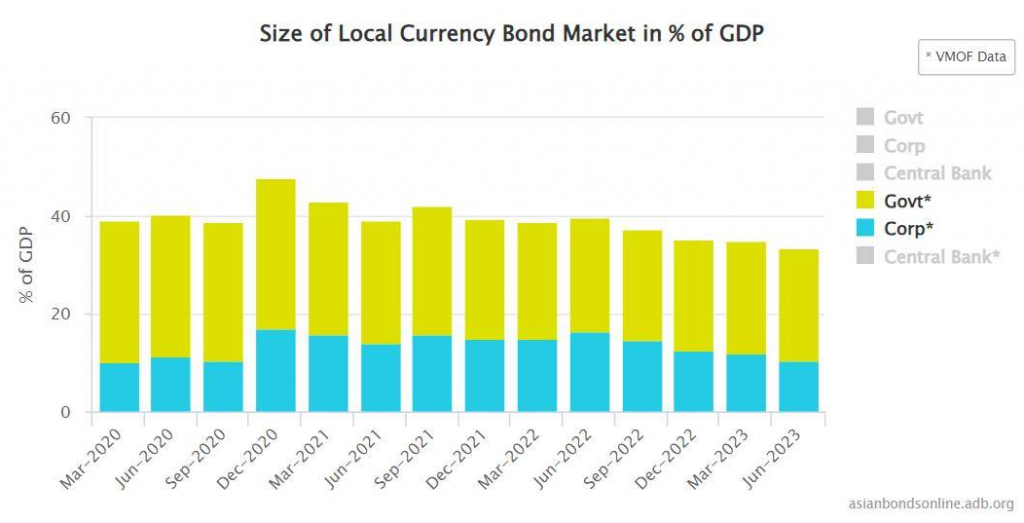

Đã có lúc TPDN (trái phiếu doanh nghiệp) chiếm đâu đó 18% GDP, nhưng giờ thu hẹp còn 10.5%. Mình thấy thú vị ở chỗ outstanding (dư nợ) giảm cực nhanh, từ 63 tỷ USD đỉnh điểm tháng 6 năm ngoái, giờ còn 44 tỷ USD – tức là gần 20 tỷ USD trái phiếu đã được cơ cấu chỉ trong 1 năm (khoảng 450 nghìn tỷ VND). Con số này khủng thật! Tốc độ cơ cấu trái phiếu nhanh hơn xử lý nợ xấu hồi 2013 nhiều.

Tất nhiên, gọi là “cơ cấu” cho oai, nhưng phần lớn là mấy chỗ băng roll (đảo nợ) căng suốt ngày suốt tháng, phần còn lại chắc chắn hệ thống bank (ngân hàng) gánh. Dù sao cũng phải khen vì size (quy mô) thị trường này giảm kinh khủng.

OK, quay lại vấn đề: TPDN có còn là bài toán cho các năm sau không? Chắc chắn rồi, nó vẫn là cục máu đông, nhưng giờ đã nằm trong bank. Con đường quay lại tín dụng truyền thống không dễ chút nào. Qua rồi cái thời VIN (Vingroup) cần 1,000 tỷ, TCBS có ngay 1,000 tỷ; giờ đánh đông dẹp bắc được 700 tỷ thôi. Và đoán xem COF (chi phí vốn) để cơ cấu sẽ tầm bao nhiêu? Nếu hạng của VIC (Vinhome – công ty con Vingroup) mà phát hành bond USD ở hạng C, chắc chắn lãi suất cho đống bond này phải gần 20% (bao gồm cả fee - phí).

Chất lượng nợ của mấy con “too big to fail” (quá lớn để sụp đổ) này đúng là đáng báo động. Thế mà Phó Thống đốc lại kêu thừa tiền – phải chăng có sự mismatch (mất cân đối) nào đó quanh đây? Thống đốc bảo khó giải ngân, trong khi VIN – doanh nghiệp hàng đầu Việt Nam – đang “khá là cấn” (khó khăn tài chính).

Nói xa hơn, động lực nào cho 2024-2025 và giai đoạn tiếp theo? Hay cứ phải rolling bond (đảo nợ trái phiếu), đưa vào cân đối của bank, rồi xử lý dần như trước đây? Hiện tại, nhiều dấu hiệu cho thấy SBV không thể duy trì trạng thái thanh khoản và lãi suất lâu hơn. Sự sụp đổ và bankrupt (phá sản) của các “too big to fail” này có thể xảy ra, chỉ là chưa biết khi nào.

P/S: Cái này không chỉ cảm quan đâu, VIC đang cho thấy cách cơ cấu dòng tiền của họ gặp thử thách thực sự đấy.

Bài viết khác