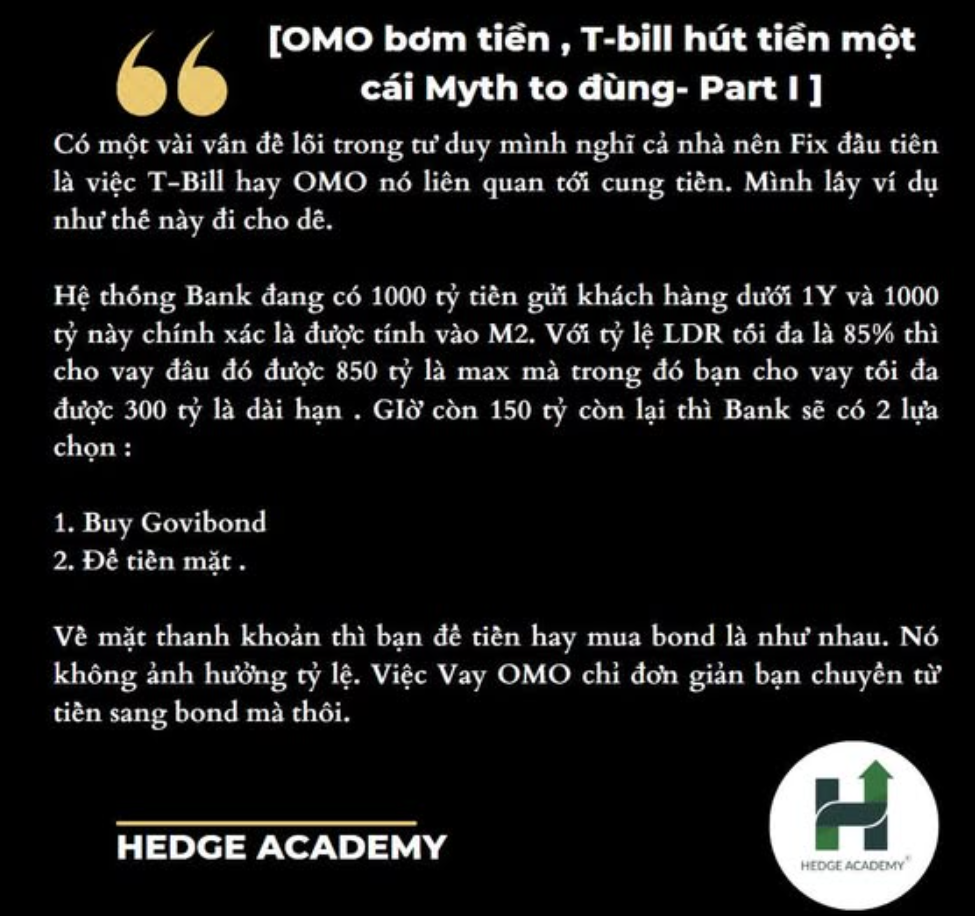

OMO bơm tiền , T-bill hút tiền một cái Myth to đùng- Part I

Có vài vấn đề lỗi trong tư duy mà mình nghĩ cả nhà nên fix (sửa) đầu tiên, đó là chuyện T-bill (tín phiếu) hay OMO (Open Market Operation - nghiệp vụ thị trường mở) liên quan đến cung tiền. Mình lấy ví dụ cho dễ hiểu nhé.

Hệ thống Bank (ngân hàng) đang có 1,000 tỷ tiền gửi khách hàng dưới 1 năm, và 1,000 tỷ này chính xác được tính vào M2 (tiền cung ứng rộng). Với tỷ lệ LDR (Loan to Deposit Ratio - tỷ lệ cho vay trên tiền gửi) tối đa 85%, Bank cho vay tối đa được 850 tỷ, trong đó tối đa 300 tỷ là dài hạn. Còn 150 tỷ thừa, Bank có 2 lựa chọn:

- Buy Govibond (trái phiếu chính phủ).

- Để tiền mặt.

Về thanh khoản, để tiền hay mua bond đều như nhau, không ảnh hưởng tỷ lệ. Vay OMO chỉ đơn giản là chuyển từ tiền sang bond thôi.

Ví dụ, trong trường hợp này, mình mua bond 100 tỷ, còn 50 tỷ để tiền mặt đề phòng khách rút.

Vậy khi nào cần OMO để đáp ứng thanh khoản? Giả sử khách rút 80 tỷ khỏi hệ thống. Việc đầu tiên là đáp ứng tiền cho khách, nhưng bạn không đủ. Bạn dùng 100 tỷ bond kia đến SBV (Ngân hàng Nhà nước) “bốc cái bát họ” (vay), cầm về 95 tỷ (vì haircut - chiết khấu của govibond là 5%), rồi trả khách.

Lúc này bạn có gì? Tiền gửi còn 920 tỷ, tức cung tiền giảm 80 tỷ. Bạn bù bằng vay OMO 95 tỷ, nhưng không đủ, vì tiền gửi giờ chỉ 920 tỷ, mức cho vay tối đa là 920 tỷ * 85%. Vay OMO không tăng tiền gửi, chỉ tăng lượng tiền của bạn (lúc đầu 50 tỷ tiền mặt, bốc bát họ trả khách xong còn 50 + 95 - 80 = 65 tỷ).

Với quan điểm thanh khoản, tài sản thanh khoản giảm do rút tiền (cái myth - huyền thoại này sẽ nói sau).

Bài viết khác

Trong tín dụng ở Việt Nam có một khái niệm rất đơn giản là “Collateralization” (cho vay dựa trên tài sản đảm bảo) hay hiểu là “Monetization” (chuyển tài sản thành khả năng vay vốn) cũng được. Nó đơn giản là cho vay dựa trên tài sản đảm bảo (TSĐB). Còn dòng tiền, thẩm định … Đọc tiếp "Tiến thoái lưỡng nan trong tín dụng"

Đã đọc khá nhiều bài viết các bạn gửi về cả page (trang) và nick cá nhân Admin về chuyện Việt Nam thiếu “funding liquid” (thanh khoản tài trợ / nguồn vốn khả dụng) nên lãi suất lên cao, do nào là bán USD của SBV (Ngân hàng Nhà nước Việt Nam) hay do không … Đọc tiếp "Việt Nam thiếu gì tiền?"

Chuyện là gần tròn 10Y (10 năm) mấy cái quả giấy phép Rating (xếp hạng tín nhiệm) được đem ra thảo luận, FB (Facebook) nó cũng nhắc lại bài viết của mình trước đây. Và hiện tại nó vẫn đang là Dead-business (mô hình kinh doanh không hiệu quả) nặng nề. Và ông nào cầm … Đọc tiếp "Tại sao Rating ở Việt Nam vẫn sẽ là Dead- Business"