Phục hồi này lạ quá?

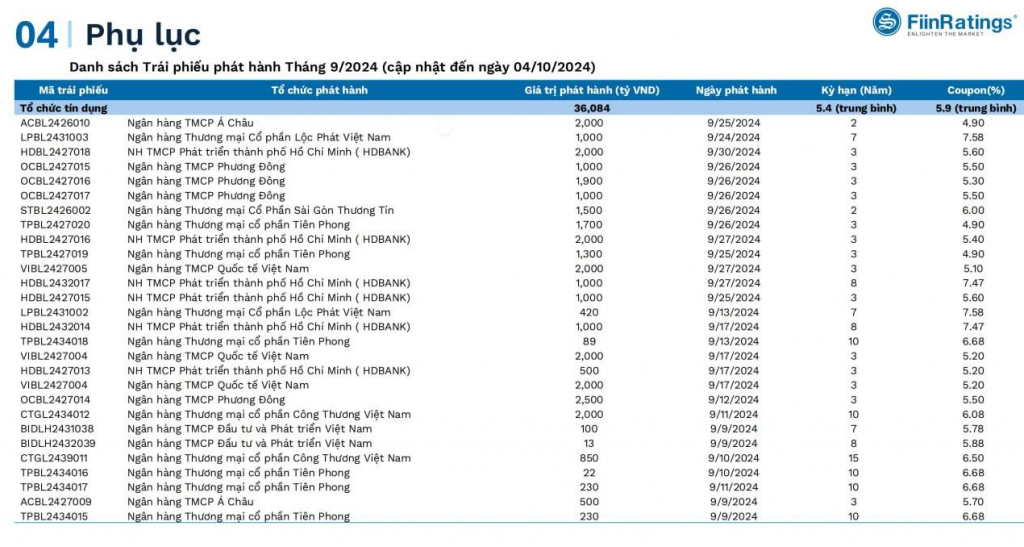

Bạn nhìn thấy không? Thị trường trái phiếu doanh nghiệp (TPDN) “phục hồi” mà xem nào, người phát hành chiếm gần 96.69% cái market (thị trường) này lại là bank (ngân hàng). Để Admin giải thích rõ hơn nhé.

Cuối năm 2022, phải sửa đổi theo Nghị định 08/2023 (NĐ08/2023), cho phép TPDN được gia hạn tối đa 24 tháng kể từ ngày đáo hạn. Vậy thì tất cả các lô trái phiếu đáo hạn trong khoảng từ 2022-2024, đặc biệt nhóm bất động sản (BĐS), lấy đâu ra mà trả nợ? Có tài thánh cũng khó mà trả nổi. Biện pháp kéo dài tối đa 2 năm theo NĐ08 chỉ đơn giản là câu giờ thôi. Vậy thì ai phải gánh và handle (xử lý) lại phần shadow bank (ngân hàng bóng tối) này?

Tất nhiên là bank rồi.

Cách duy nhất là bank phát hành đối ứng cho khách hàng là doanh nghiệp, để doanh nghiệp xử lý cái lô đáo hạn kia. Không thể cho vay suôn sẻ được, vì nói chung bank giờ bị hạn chế chủ yếu về thanh khoản để đối ứng cứu lô này. Nên đâm ra bank phát hành để đối ứng lượng kia – cái này mình đã viết khá clear (rõ ràng) trong các bài viết lâu nay. Nói chung đây là cách duy nhất. Nói chung mất thời gian, vì lượng TPDN đáo hạn từ năm 2023 tới 2025 là hết hạn delay (gia hạn) rồi, nên bank cố mà phát hành cho kịp.

Vậy TPDN có phục hồi không?

Haha, buồn cười ở chỗ, theo thông tin bên lề, mấy ông rating (đánh giá tín nhiệm) trúng mấy quả hợp đồng rating từ bank, có sự require (yêu cầu) từ UBCKNN (Ủy ban Chứng khoán Nhà nước). Rất đúng quy trình, mặc dù nói thật, trình độ quái đâu mà rate (đánh giá) bank. Rate chắc toàn A++++++++. =))

Với mình, thị trường này không nên phục hồi theo cách này. Nó nhiều sạn (vấn đề) và còn khướt (chưa thể) để cái sạn này được xử lý. Nên tốt nhất là Traditional System (hệ thống truyền thống) cứ take it all (chấp nhận tất cả) thì hơn. Năm sau lại thấy chủ yếu là bank thôi mà.

Bài viết khác