Quyết định giữ ls ở TT 1 chắc chắn ảnh hưởng tới NIM

Hôm nay mình sẽ phân tích tại sao việc quyết tâm kiềm chế LS (lãi suất) TT1 (thị trường 1 – lãi suất huy động) của chính phủ lại là một đòn thêm vào NIM (Net Interest Margin – lợi nhuận biên lãi suất) của bank (ngân hàng), chứ không phải lạm phát (do bơm tiền).

I. Không liên quan gì lạm phát

Phải khẳng định thêm một lần nữa rằng LS TT1 không liên quan nhiều trong cơ chế IRP (Interest Rate Parity – ngang bằng lãi suất) định hình ra swap (hoán đổi lãi suất). Cơ chế swap thực hiện ở TT2 (thị trường 2 – liên ngân hàng), nên đừng nói với Admin rằng việc giữ lãi suất TT1 khiến “cầm USD nhiều hơn” như nhiều người tự xưng chuyên gia trên mạng nhận định.

Việc giữ LS HĐ (huy động) TT1 không khiến giải ngân tín dụng trở nên dễ dàng hơn, vì cơ chế tín dụng ở Việt Nam hiện tại vẫn là room (dư địa tín dụng). Như năm 2022 chẳng hạn, ls có tăng cao mà gặp biến cố thanh khoản, thì tín dụng vẫn ngút trời. Việc giữ LS TT1 chỉ giảm COF (Cost of Funds – chi phí vốn) cho doanh nghiệp, vì LS cho vay, nhất là dài hạn (Big4 + Margin – lãi suất tham chiếu từ Big4 cộng biên độ), nói chung là benchmark (đo lường chuẩn) vào LS HĐ.

Nên ls giữ, lượng tiền không tăng thêm (lạm phát tổng cầu), cũng không khiến ôm nhiều USD hơn (một phần tổng cung), mà nó y như lời TT (Thủ tướng) nói: “Bank phải san sẻ gánh nặng cùng với DN (doanh nghiệp).”

II. Bản chất LS TT1

Bản chất LS TT1, mình hay gọi dân dã là “bank nọ cắn bank kia.” Tức là, đơn giản, trạng thái ngắn hạn của bank không đổi, chỉ có một mức deposit (tiền gửi), trong điều kiện chưa có ngoại sinh gia tăng (USD Buy/Sell – mua/bán USD), thì trạng thái của bank chỉ là cân đối về kỳ hạn trên cùng một lượng tiền. Do đó, muốn hấp dẫn hơn, phải tăng ls. Bản chất tăng LS TT1 là bank nọ cắn bank kia.

Giải thích phức tạp hơn thì chắc mời bạn đi học. Chứ viết ở đây thì khó hiểu lắm.

III. Vì sao bank gánh?

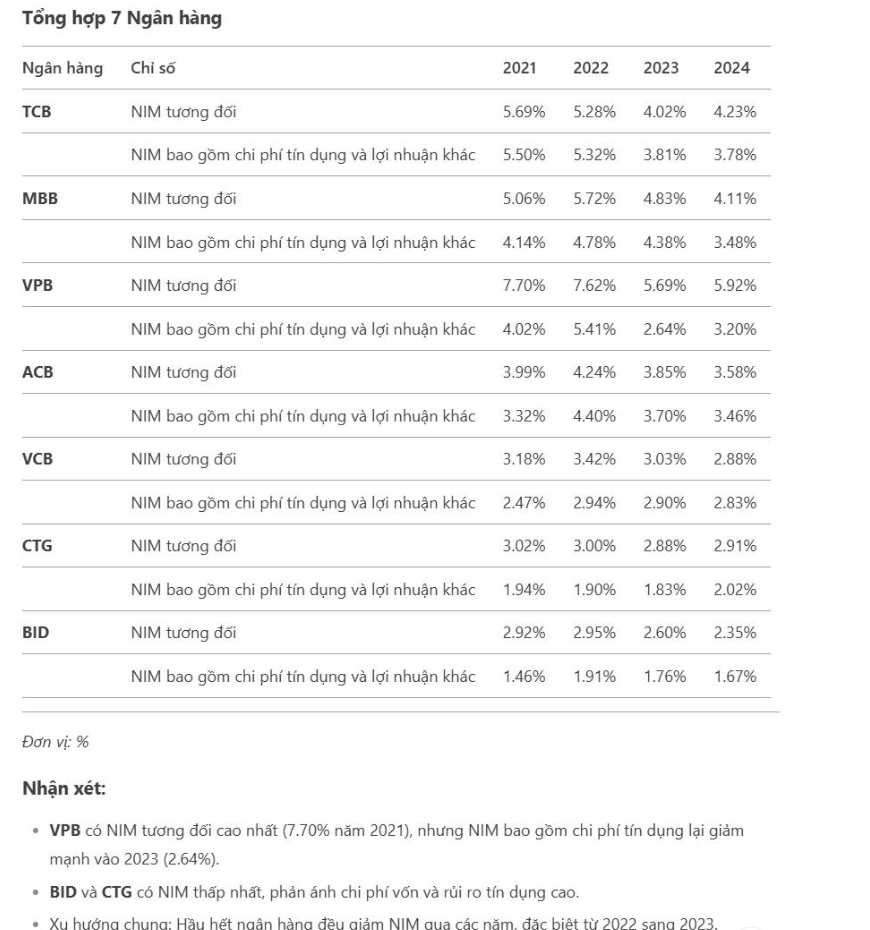

Chuyện là hơn 2 năm qua, bank bị hurt (tổn thất) NIM khá mạnh, nhất là nhóm Tier 2 (MBB, TCB, VPB, ACB), do đặc thù cân đối – tín dụng (xem bảng dưới, nhờ Deepseek tổng hợp từ data của bọn mình). Việc NIM bị hurt một phần rất lớn đến từ cái mà người trong ngành ALM (Asset-Liability Management – quản lý tài sản và nợ) gọi là “maturity transform” (chuyển đổi kỳ hạn), thứ quyết định tới hơn 60% COF của bank (như chuyên gia real (thực thụ) ưa thích của Admin nhận định, mình thì nghĩ nó còn cao hơn).

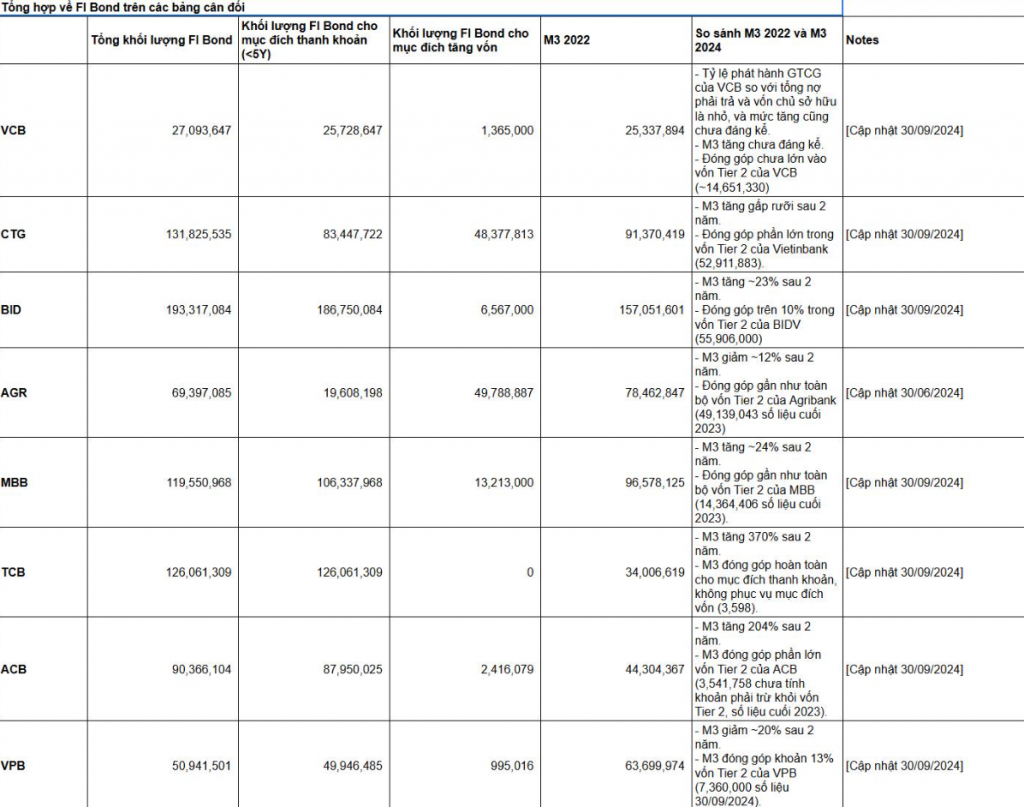

Cái này có thể giải thích đơn giản: Nếu cần cân nguồn dài (tín dụng dài hạn), thì cần có nguồn gửi dài. Mà nguồn này Admin hay gọi là M3 (tiền tệ lưu hành rộng). Tính chất M3 là contractual (hợp đồng cố định), không phải behavior (hành vi), nên rất khác. Đương nhiên, điều này đi kèm với COF cao hơn, benchmark cũng sẽ phải là Big4 + Margin.

Do đó, để cân nguồn dài mà không được tăng LS, bank bắt buộc phải kéo kỳ hạn ra xa hơn, LS cao hơn bằng cách tăng phát hành M3. Nói chung, M3 là đặc trưng nhóm Tier 2 rồi, VPB còn sài luôn nguồn từ đợt bán vốn nữa. Nên nhìn chung, kỳ hạn dài hơn, LS cao hơn cho nhóm này.

Còn Big4 (BID, VCB, CTG, VietinBank) thì đỡ hơn, nhìn chung có giảm, nhưng việc transform này họ ảnh hưởng thấp hơn.

Tóm lại: Như TT nói, “Bank phải san sẻ gánh nặng cùng DN.” Vì nặng gánh, nên bank cut (cắt giảm) chi phí cố định, vì NIM không đủ bù, nên anh em tín dụng đợt này ra đường hơi nhiều.

Bài viết khác