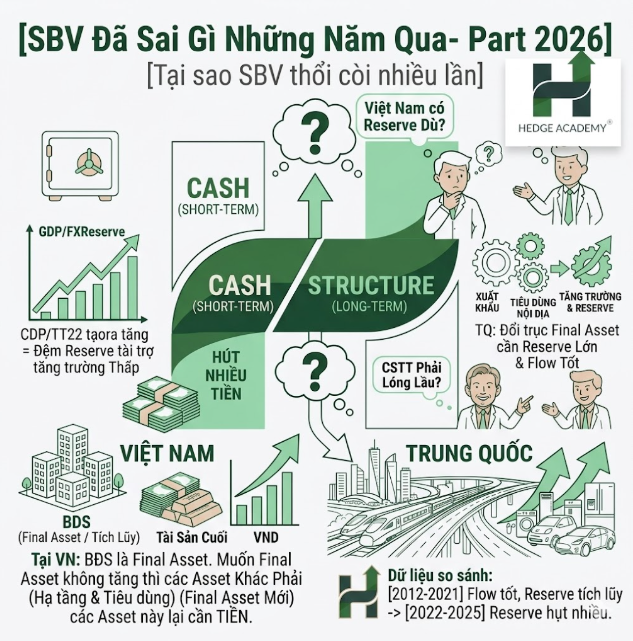

[ SBV đã sai gì những năm qua – Part 2026 ]

[ Tại sao SBV thổi còi nhiều lần ]

Bạn là trọng tài, bạn thổi còi một lần thì cầu thủ dừng lại. Nhưng nếu bạn thổi thêm lần nữa mà cầu thủ không dừng lại thì nghĩa là họ chẳng còn coi bạn ra gì nữa. Có khi bạn đang thành cổ động viên cho trận đấu “lãi suất” diễn ra.

Nói chung việc chặn trần lãi suất chỉ nên dùng một lần vì nó chủ yếu là biện pháp hành chính. Chứ bank (ngân hàng) mà “phải” tăng lãi suất để xử lý nguồn thì nó không còn là behavior (hành vi thị trường) nữa.

Ví dụ Big4 có thể không tăng vì họ chỉ cần nguồn ngắn hạn là đủ, tính thêm tiền KBNN (Kho bạc Nhà nước) là xong. Nhưng bank nhỏ thì cần nguồn huy động, nhất là nguồn dài hạn, nên việc tính thêm 20% TGKB (tiền gửi Kho bạc) gần như không có nhiều ý nghĩa với họ. Họ vẫn phải tăng lãi suất huy động, không thì lại phải xử lý thanh khoản.

Lúc đó nó không còn là behavior nữa mà là thứ họ buộc phải làm để cân đối. CD FI (Fixed Income – thị trường trái phiếu / thu nhập cố định) vẫn giữ nguyên yield (lợi suất), có giảm bao nhiêu đâu.

[ Lộ trình thiếu đo lường ]

SBV không thực sự hiểu rõ những gì họ cần kiểm soát.

Ngay khi kết thúc lộ trình TT22 vào cuối 2025 và dừng việc tính TGKB vào nguồn vốn, bản thân họ cũng không có kế hoạch chuẩn bị, mặc dù lãi suất đã tăng kéo dài từ cuối Q3-2025.

Theo thông lệ thì phải có QIS (Quantitative Impact Study – nghiên cứu tác động định lượng), phải có Stress Test (kiểm tra sức chịu đựng hệ thống), nhưng không. Với năng lực “copy-paste framework” khá giới hạn, dù đã đưa ra ít nhất 2 bản dự thảo nhưng cuối cùng vẫn không có định hướng rõ ràng.

Tại sao để lộ trình LDR 2025 kết thúc mà không gia hạn luôn?

Tại sao đưa ra 2 bản dự thảo rồi lại không có bản nào dự kiến triển khai thực tế?

Tại sao lãi suất tăng từ cuối Q3-2025 tới tận tháng 5/2026 mới quay lại tính thêm TGKB?

Vấn đề nhìn chung nằm ở năng lực.

Yếu kém rồi lại quay về vòng lặp:

“Trễ – Sai – Tái cấp vốn.”

Nói về luật lệ thì đúng là hệ thống hiện tại rất loằng ngoằng, kế thừa từ các đời trước, rồi lại mang Basel (bộ chuẩn quốc tế về ngân hàng) vào mà không có một framework lãi suất hoàn chỉnh để thực hiện.

Nhìn chung là thiếu nền tảng chuyên môn để hiểu đúng vấn đề.

Họ đưa ra dự thảo sửa đổi TT22 và thêm tỷ lệ CDR (Credit-to-Deposit Ratio – tỷ lệ tín dụng trên huy động), một tỷ lệ gần như rất khó đáp ứng trong điều kiện hiện tại.

Hay việc thúc bank áp dụng Basel III với LCR (Liquidity Coverage Ratio – tỷ lệ thanh khoản ngắn hạn) và NSFR (Net Stable Funding Ratio – tỷ lệ vốn ổn định dài hạn), nhưng những tỷ lệ này vốn không giải quyết ngay vấn đề cấu trúc hiện tại.

Với CDR, họ thậm chí không tính phần tiền mà hệ thống đang rất phụ thuộc là KBNN, cũng không tính luôn cả dòng tiền xử lý thanh khoản trên TT2 (thị trường liên ngân hàng).

Còn chuyện thúc Basel III thì gần như chưa tính tới hiệu ứng vòng quay thanh khoản, và chắc chắn chưa có một framework đồng bộ để xem điều gì xảy ra với balance sheet (bảng cân đối) của toàn hệ thống.

Thôi thì nói thêm cũng chẳng thay đổi được gì.

Con đường phía trước khá dễ đoán:

Lãi suất sẽ còn khó hạ trong thời gian dài.

Và khi không thể hạ được nữa, hệ thống sẽ lại phải quay về “tái cấp vốn” (refinancing / liquidity support).

Rồi cuối cùng hệ quả vẫn sẽ phản ánh lên:

“Tỷ giá – lạm phát.”

Dễ đoán thôi.

Bài viết khác