SBV đã sai gì những năm qua- Phần n +1 : Tái cấp vốn

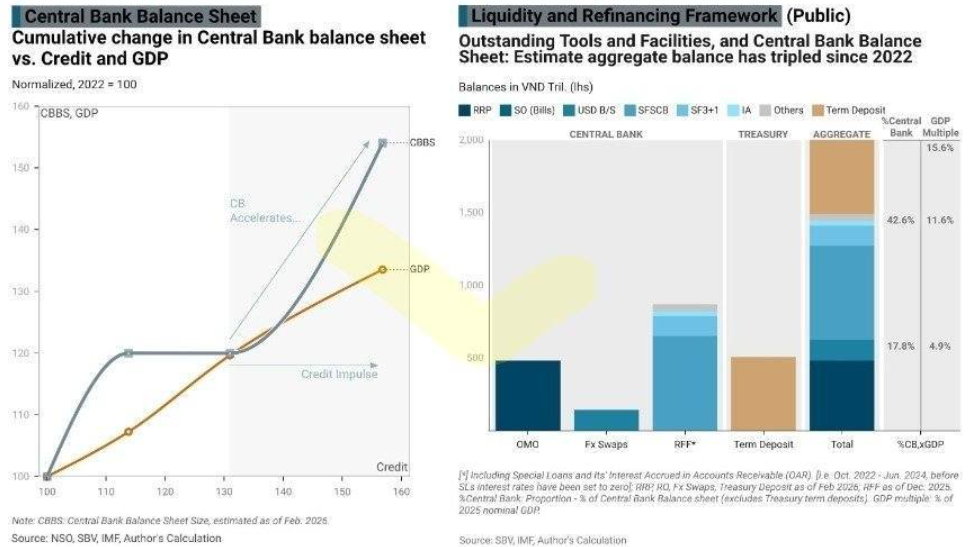

Để hiểu về ảnh hưởng của tái cấp, bạn có thể hình dung tái cấp chính là "in tiền". Nó thay đổi toàn bộ cấu trúc cân đối. Không giống như OMO (Open Market Operation – nghiệp vụ thị trường mở), tái cấp là công cụ thay đổi hoàn toàn cấu trúc cân đối nhưng lại không bị giới hạn về mặt cấu trúc. Nhìn chung, tái cấp đúng chỉ thua mỗi vốn (capital – vốn chủ sở hữu) trong khả năng sử dụng của cung tiền. Nói đơn giản, nó chính là "in tiền" nơi CB (Central Bank – ngân hàng trung ương) cấp tín dụng gần như trực tiếp mà bank (ngân hàng thương mại) chỉ là asset manager (đơn vị quản lý tài sản).

Không phải là FED (Cục Dự trữ Liên bang Mỹ), PBOC (Ngân hàng Trung ương Trung Quốc) hay các CB không có dạng như tái cấp. Họ có đầy. Như FED trong thời kỳ Covid có rất nhiều facility (công cụ hỗ trợ thanh khoản tạm thời) dạng bơm thẳng thông qua việc mua lại rất nhiều GTCG (giấy tờ có giá) không phải UST (trái phiếu chính phủ Mỹ) hay MBS (chứng khoán đảm bảo bằng thế chấp). Hay PBOC cũng có dạng financing (cấp vốn) thẳng. Nhưng vấn đề nằm ở chỗ, ngay cả to như vậy thì PBOC hay FED đều không muốn để tái cấp trở thành một công cụ dài hạn. Nó đơn giản là facility (công cụ hỗ trợ tạm thời), không phải Open Market Operation (nghiệp vụ thị trường mở). Hỗ trợ này gây ra quá nhiều hệ lụy, in tiền mà kể cả ngày không hết. Nói chung mấy công cụ FED đã expired (hết hiệu lực) hết rồi nhé, còn của PBOC thì ông này muốn tăng tín dụng còn khó nên in tiền ra lại khá hợp lý.

Tái cấp vốn được sử dụng rộng rãi trong khoảng thời gian từ 2012 - 2014. Nói chung đây là khoảng thời gian mà khuôn khổ chính sách tiền tệ bắt buộc phải làm vậy, tất nhiên nó cũng gây ra vấn đề lạm phát nghiêm trọng. Trong giai đoạn này SBV (Ngân hàng Nhà nước Việt Nam) cũng thực sự không hiểu nhiều về ALM (Asset Liability Management – quản lý tài sản và nguồn vốn) hay cấu trúc của bank. Chủ yếu vai trò của họ lúc này là làm sao chữa cháy cho cái khủng hoảng nợ xấu của giai đoạn trước. Tôi cũng không đánh giá cao chính sách của họ lắm trong giai đoạn này, nhưng thôi, đấy là quá khứ. Cái cơ bản của tái cấp vẫn là nó không được quá dài, facility (công cụ hỗ trợ) này gây hậu quả nghiêm trọng trong nền kinh tế.

Nghiêm trọng ở đâu thì mọi người cũng thấy. Một lượng tiền được bơm ra để làm cứu cánh cho những zombie bank (ngân hàng yếu kém sống dở chết dở). Tôi không nhớ Ocean Bank đã qua tay bao nhiêu chủ, hình như ít nhất là 3: Vietin (VietinBank), một ông Nhật nào đó và MBB (MB Bank), nhưng nó vẫn đang nằm trong vùng không thể hợp nhất. Những ông khác cũng thế, lần lượt đổi tên, đổi chủ, và... không hợp nhất, và vẫn được tái cấp.

Trong khoảng thời gian 3 năm thì SBV, dù không có ngoại sinh (yếu tố bên ngoài), nhưng tăng cân đối cũng gấp 3. Nếu lũy kế phần tái cấp của năm ngoái thì con số cũng đâu đó hơn 100k (100 nghìn tỷ). Hơn 100k tái cấp thì cái hiệu ứng của nó phải gọi là lớn hơn OMO rất nhiều. Thôi thì vẫn là cái tư duy kiểu: “Thôi phải cứu thôi”.

Tóm lại thì như SCB (Ngân hàng Sài Gòn) chắc chắn là SBV tái cấp rất lâu, và đừng hỏi tại sao tỷ giá tăng nữa, cứ in facility vô tội vạ. Tới Buê-Đuê-Bank (cách nói vui, ám chỉ ngân hàng vừa đổi tên), vừa đổi tên, chả ôm ấp thằng 0 đồng nào cuối năm ngoái cũng tái cấp. Tái cấp của SBV nó trở thành tool (công cụ) phổ biến tới nỗi... đáng lo ngại.

Thôi thì bạn cứ đơn giản hiểu, 10 năm nữa những con bank 0 đồng chắc sẽ lại đổi tên + đổi chủ + không hợp nhất và vẫn được tái cấp thôi. Giờ nó lại còn là AMC (Asset Management Company – công ty quản lý tài sản) cho chủ nó nữa là. Tự nhiên lại có một “AMC free” gánh hộ mấy cục tạ (nợ xấu), báo cáo thì đẹp mê ly. 10 năm nữa lại chuyển sang đơn vị khác thôi. Nó vẫn thế mà.

Đấy, nói chung khó mà tranh luận việc có những ngân hàng nhỏ đã “chết lâm sàng” gần 15 năm mà không xử lý dứt điểm, thì những ngân hàng lớn hơn, phức tạp hơn lại càng khó. Nó giống như một căn bệnh, nhưng thay vì xử lý triệt để thì lại để kéo dài, dẫn đến hệ quả lâu dài.

Ấy nhưng chưa hết đâu, trong mấy cái luật mới ra ấy, SBV còn để rất nhiều ngoại lệ để tái cấp nữa, sẽ phân tích từ từ.

Tóm lại: Tệ.

Bài viết khác