Tại sao FED cho rằng khủng hoảng thanh khoản này …phèn thôi?- DESERVE TO BE DEBATED

TẠI SAO FED VẪN NÓI CỨNG LÀ KHÔNG HẠ LÃI SUẤT VÀ KHỦNG HOẢNG THANH KHOẢN LÀ CÁI ĐINH?

Mình sẽ explain (giải thích) điều này, tại sao Fed rất hawkish (diều hâu) trong latest meeting (cuộc họp gần nhất). Bài viết hay của page bạn, mình thấy hay quá phải share (chia sẻ), và debate (tranh luận) luôn, nhưng có một vài points (điểm) mà chúng ta nên debate để có clearer view (cái nhìn rõ hơn) về MMFs issue (vấn đề Quỹ Thị trường Tiền tệ). Link (đường dẫn) bài:

shorturl.at/aQXY8

Đầu tiên, mọi người có thể learn (tìm hiểu) về definition (định nghĩa) MMF (Money Market Funds - Quỹ Thị trường Tiền tệ) ở đây, mà để sau cũng được:

https://www.newyorkfed.org/.../financi.../money-market-funds

Trong bài viết có đoạn như này:

"Tuy nhiên, confidence crisis (khủng hoảng niềm tin) hiện tại có thể chỉ là tip of the iceberg (phần nổi của tảng băng chìm) của một bigger issue (vấn đề lớn hơn), khi market (thị trường) bắt đầu adjust (điều chỉnh) cái gap (khoảng cách) nói trên thông qua 2 main actions (hành động chính): (i) tiền từ nhóm yield seeking (tìm kiếm lợi suất) chảy từ bank deposit (tiền gửi ngân hàng) sang money market fund (MMF) và từ MMF vào RRP (Reverse Repurchase Agreement - Hợp đồng Mua lại Ngược) để nhận interest (lãi suất) 4.8% thay vì 1% (làm tăng RRP và giảm Reserves trên Fed’s balance sheet - bảng cân đối kế toán của Fed), và (ii) banks (ngân hàng) sẽ phải increase (tăng) deposit rate (lãi suất tiền gửi) để compete (cạnh tranh) với MMF (deposit beta tăng).

Với (i), actually (thực tế) tiền vào MMF đã và đang increasing (tăng) [Hình 9]. Như Bill Ackman có comment (nhận xét) yesterday (hôm qua) sau khi Fed tiếp tục increase interest rate (tăng lãi suất), risk (rủi ro) gây instability (bất ổn) có thể đến từ accelerating (tăng tốc) (i) khi RRP rate (lãi suất RRP) là quá attractive (hấp dẫn) so với deposit rate (lãi suất tiền gửi). Và nếu Reserves drop sharply (giảm mạnh), nhiều banks sẽ cần assistance (hỗ trợ) từ Fed’s liquidity tools (công cụ thanh khoản của Fed), có thể worsen (làm trầm trọng) confidence crisis hiện tại và tạo thành confidence crisis -> deposit flight (rút tiền gửi) -> confidence crisis -> deposit flight loop (vòng lặp) khó xử lý hơn rất nhiều."

Nói chung consequence (hệ quả) của deposit rate (lãi suất tiền gửi) sẽ là depositors (người gửi tiền) withdraw (rút tiền) để vào MMFs => MMFs lấy tiền này đi buy (mua) bonds (trái phiếu), T-bills (Tín phiếu Kho bạc Mỹ)... => Tiền được transferred (chuyển) cho US Treasury (Bộ Tài chính Mỹ). Nói chung lãi suất mà MMF same same (giống) Fed Fund Rate (FFR - Lãi suất Quỹ Liên bang) cho liquidity instruments (công cụ thanh khoản) (chủ yếu là US Treasury và T-bills, đại khái chắc same FFR thôi).

Tới đoạn này hay này. US Treasury cũng có 2 options (lựa chọn) tương tự KBNN (Kho bạc Nhà nước Việt Nam) là: 1) deposit (gửi tiền) tại TGA (Treasury General Account - Tài khoản Chung của Kho bạc tại Fed), 2) deposit (gửi tiền) trong banking system (hệ thống ngân hàng). Thì assume (giả sử) US Treasury deposit (gửi tiền) tại Fed thì interest rate (lãi suất) = 0 (xem Hình 2), còn nếu deposit trong system (hệ thống) thì lãi suất này giống deposit thôi. Specifically (cụ thể) thì không biết bao nhiêu, mặc dù mình đã cố gắng search (tìm kiếm) mòn trang này:

https://fiscaldata.treasury.gov/datasets/

Nhưng mình guess (đoán) là nó chỉ around (loanh quanh) đâu đó bằng với deposit của customers (khách hàng), tức bằng với CD (Certificate of Deposit - Chứng chỉ Tiền gửi) của big bank (ngân hàng lớn) là cùng, và cái này thấp hơn Fed khá nhiều (CD big bank 2%/year term 1Y - kỳ hạn 1 năm, FFR = 5%).

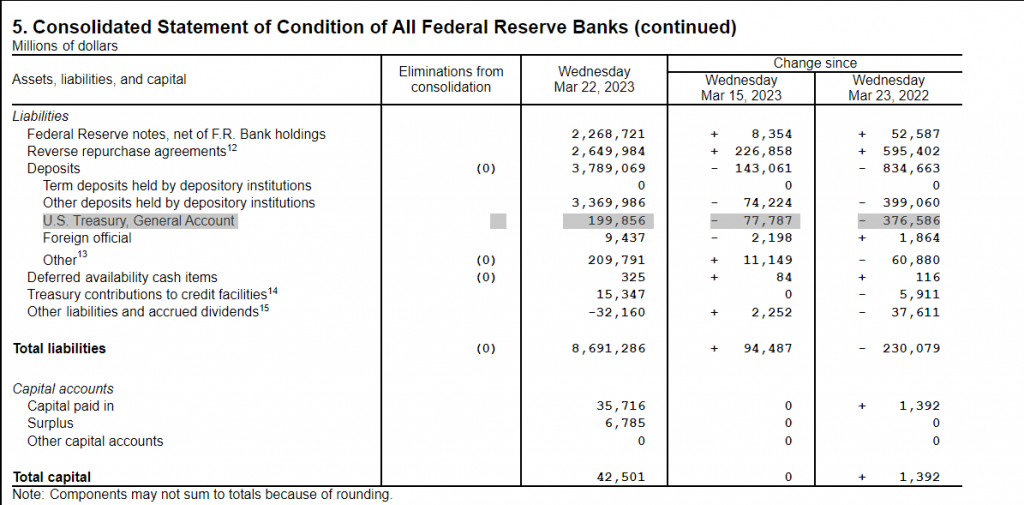

Như vậy, tóm lại, US Treasury cũng sẽ deposit phần relatively (tương đối) vào banking system (hệ thống ngân hàng) mà thôi. Nên tiền vẫn stay in the system (ở trong hệ thống). Và nếu nhìn vào Drama tháng 3 này, actually (thực tế) TGA lại decrease (giảm) (xem Hình 1).

Tức là DEPOSIT FLIGHT (RÚT TIỀN GỬI) CUỐI CÙNG VẪN QUAY LẠI SYSTEM (HỆ THỐNG) MÀ THÔI => FED NOT AFRAID (KHÔNG SỢ) CŨNG ĐÚNG.

OK, SO WHO BENEFITS (AI ĐƯỢC LỢI)?

Theo mình, beneficiary (người được lợi) là big bank (ngân hàng lớn), nó như kiểu big fish eats small fish (cá lớn nuốt cá bé) thôi. Small banks (ngân hàng nhỏ) bị cap flight (thoát vốn), thì phần cap (vốn) này lại flow (chảy) vào pocket (túi) của big bank thôi.

Mình có nói trong group TELE, sau mỗi crisis (khủng hoảng), thế quái nào mà chẳng có chút M&A (Mergers & Acquisitions - Mua bán và Sáp nhập), JP Morgan Chase – cái tên nói lên tất cả.

Nói chung bài viết của Admin PI hay, worth (đáng) ngồi debate.

Bài viết khác

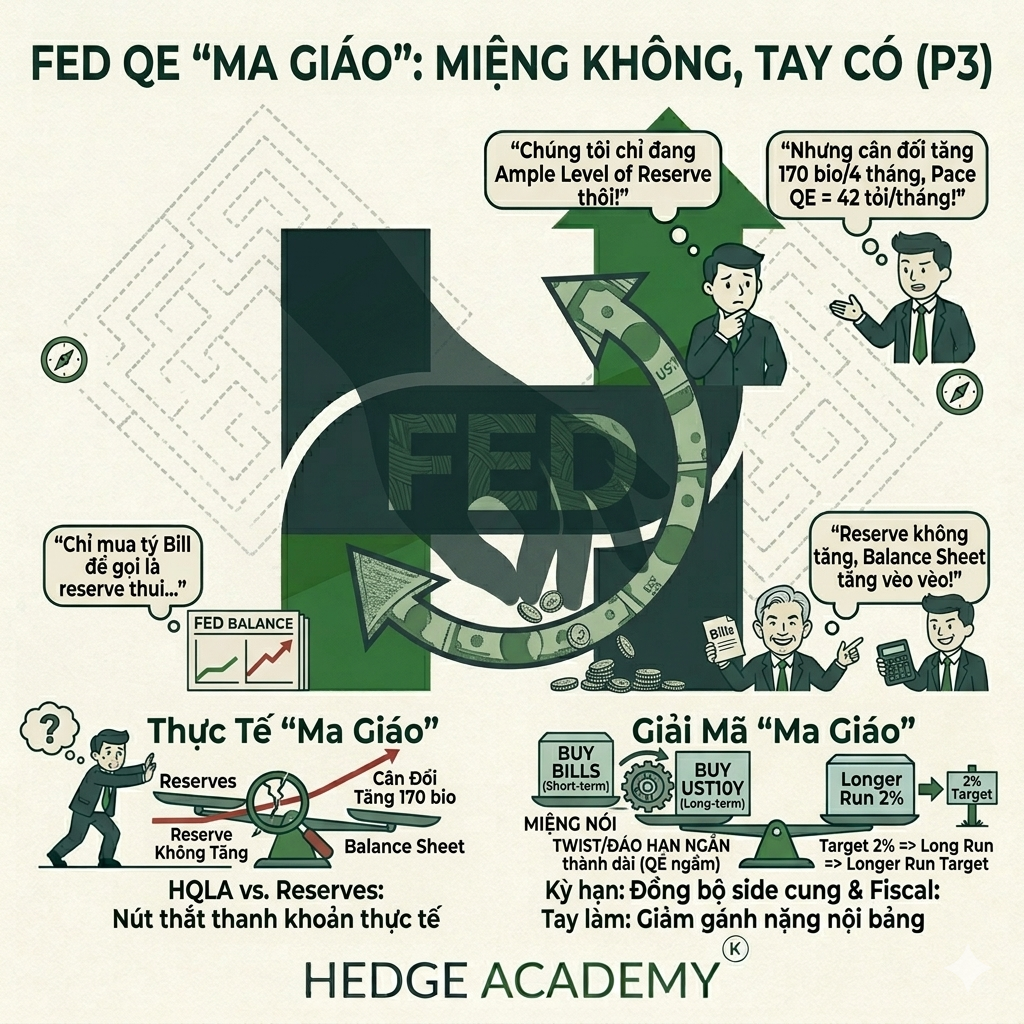

Chuyện là FED QE (Quantitative Easing – nới lỏng định lượng) rất mạnh từ đầu năm tới giờ, pace (tốc độ) không hề thấp, chỉ là “ma giáo” ở chỗ không công bố rõ pace, nhưng may là nó vẫn thể hiện trên balance sheet (bảng cân đối). FED cũng “ma giáo” không kém … Đọc tiếp "FED cũng “ma giáo” không kém ai"

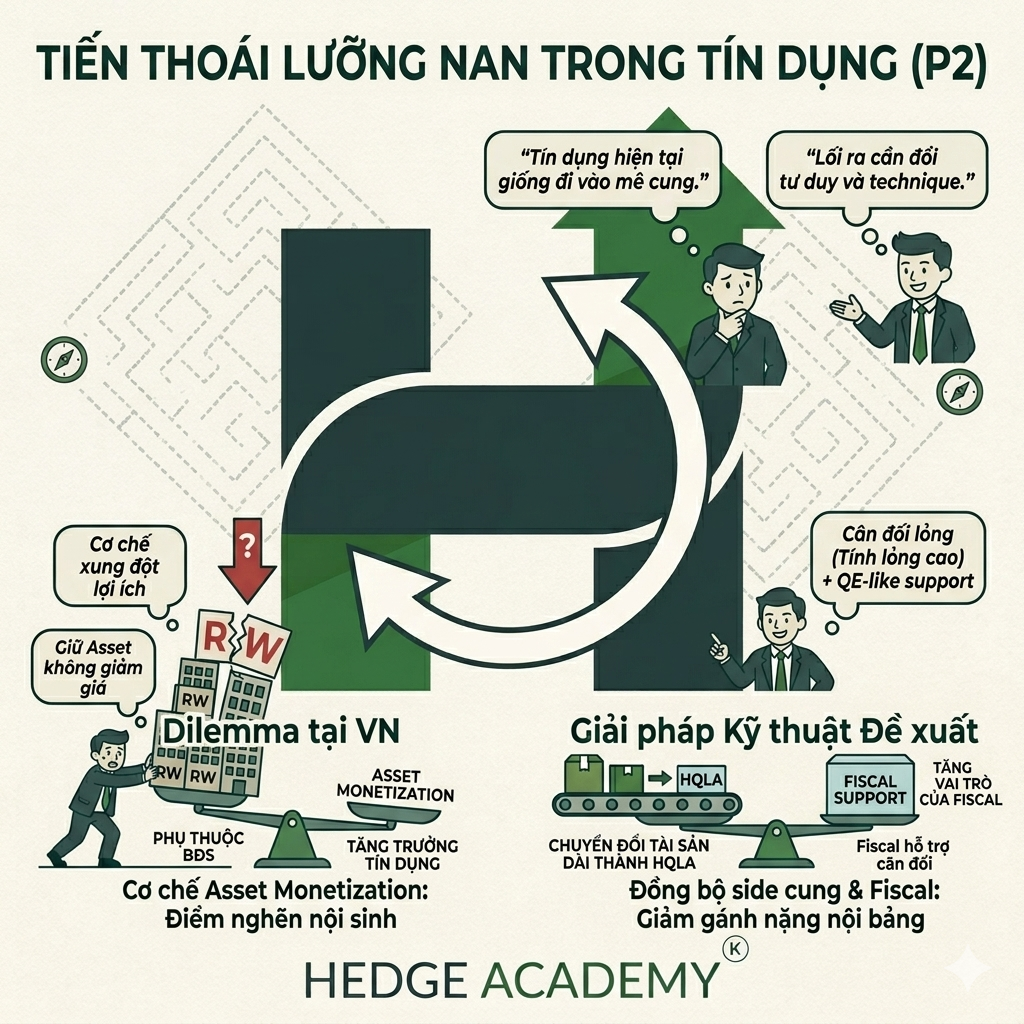

Nhân ĐHCĐ (Đại hội cổ đông) của TCB (Techcombank), Chủ tịch Hồ Hùng Anh vẫn nói BĐS (bất động sản) là ngành tiềm năng, trong khi UV (underlying volatility – biến động cơ bản) vẫn cao, swap (lãi suất hoán đổi) vẫn cao và nhiều vấn đề chưa được giải quyết, thì mình sẽ nói … Đọc tiếp "Tiến thoái lưỡng nan trong tín dụng – P2"

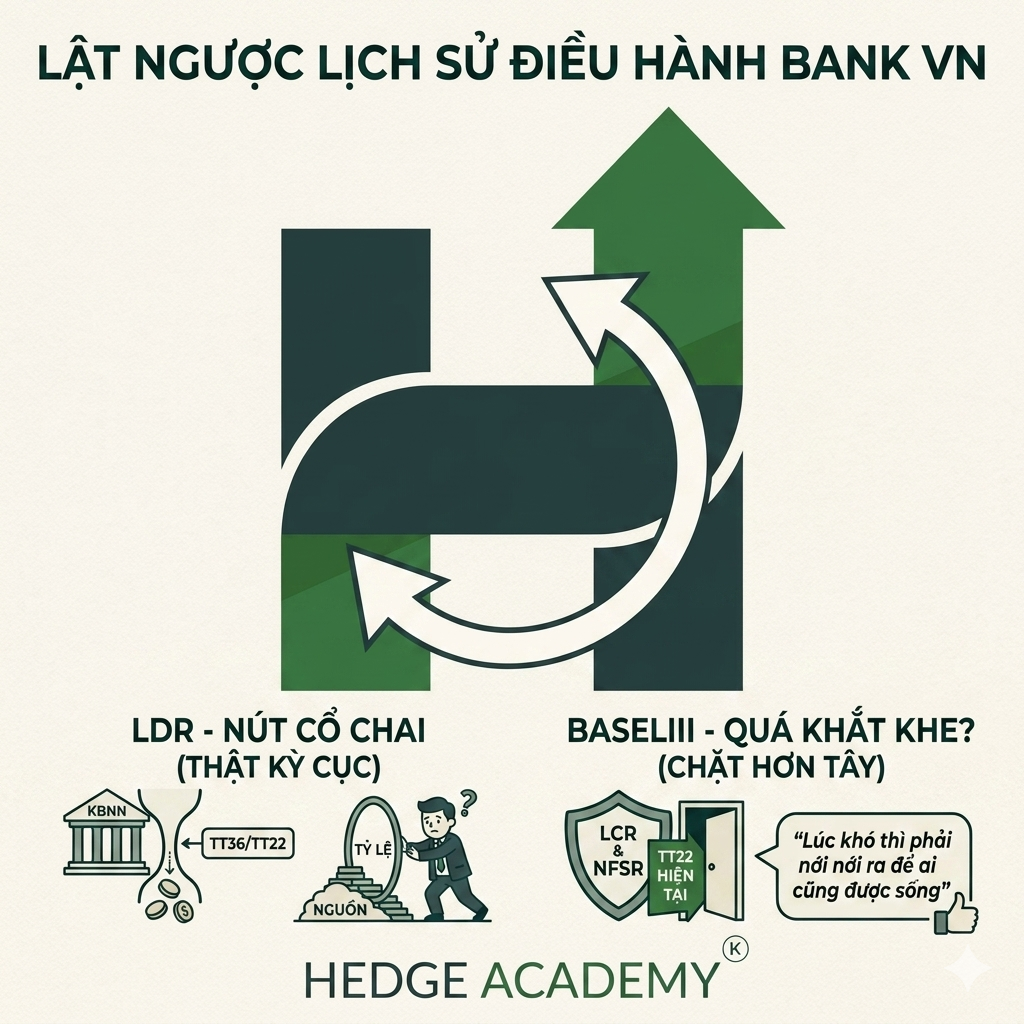

Tôi thấy luật bank (ngân hàng) Việt Nam thú vị cực kỳ, nó thú vị ở chỗ những quy định khá “oái oăm” mà các thế hệ trước để lại tới tận bây giờ, làm cho hệ thống này trở nên cực kỳ loằn ngoằn (phức tạp về cấu trúc). Quay trở về cách đây … Đọc tiếp "Lật ngược lại lịch sử điều hành"