Tại sao mình lại thích VPB tại thời điểm hiện tại

Nói chung, mọi người biết admin support (ủng hộ) VP (Ngân hàng VPBank) đúng không? Hôm nay mình sẽ lấy lý do quan trọng nhất ra phân tích phát. Tóm lại, lợi thế dài hạn của VP hơn bất cứ bên nào.

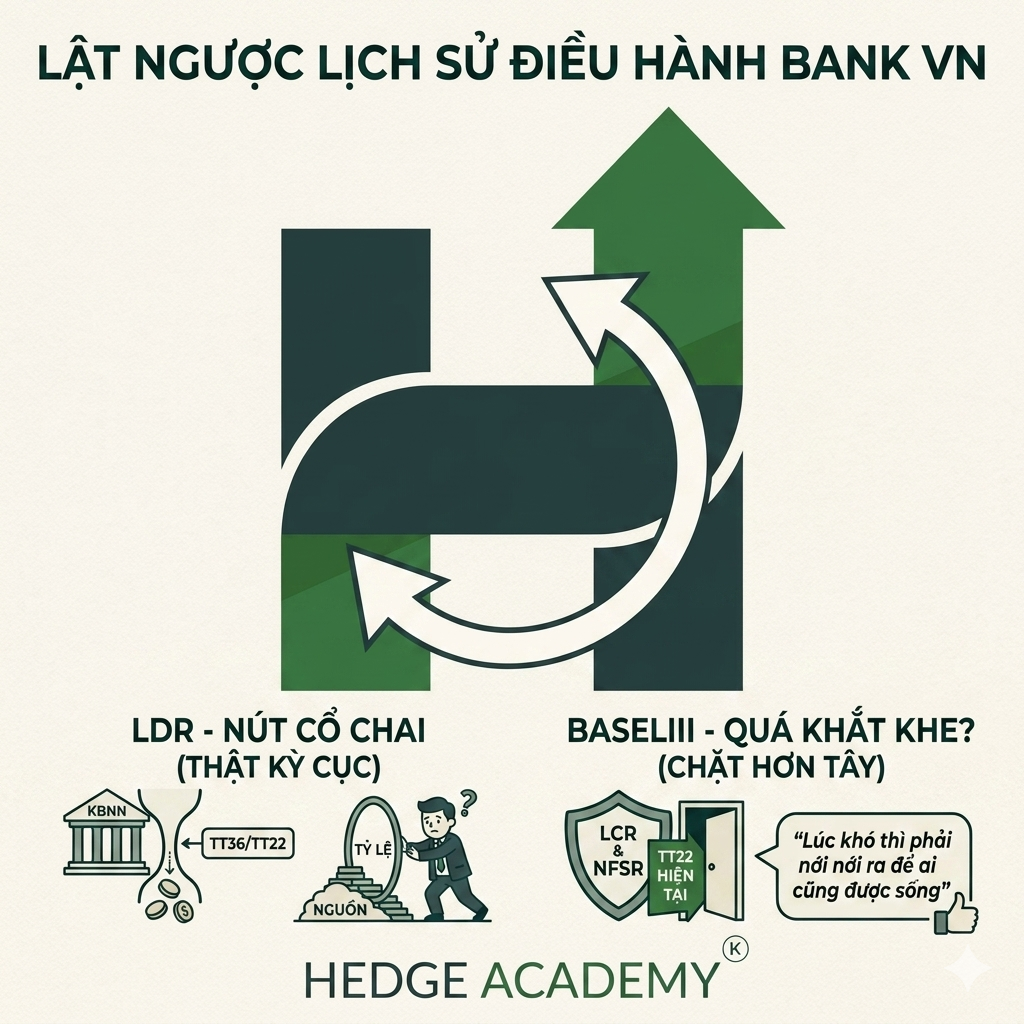

Khi cuộc chiến CASA (Current Account Savings Account - tài khoản vãng lai) đã ngã ngũ, phần thắng thuộc về TCB (Techcombank) và một phần là MBB (Ngân hàng Quân đội), giai đoạn 2016-2021, rồi tới cuộc chiến hậu COVID với TPDN (trái phiếu doanh nghiệp) dần qua, giai đoạn 2022-2024, thì giờ đây phải là chiến tranh về standard (tiêu chuẩn). Từ hơn 10 năm trở lại đây, việc dần thay thế và áp dụng các standard như Basel II hay IFRS9 bắt đầu mang lại cho bank (ngân hàng) khả năng linh động lớn hơn về nguồn vốn và các hướng phát triển, không chỉ phụ thuộc vào lợi thế ban đầu.

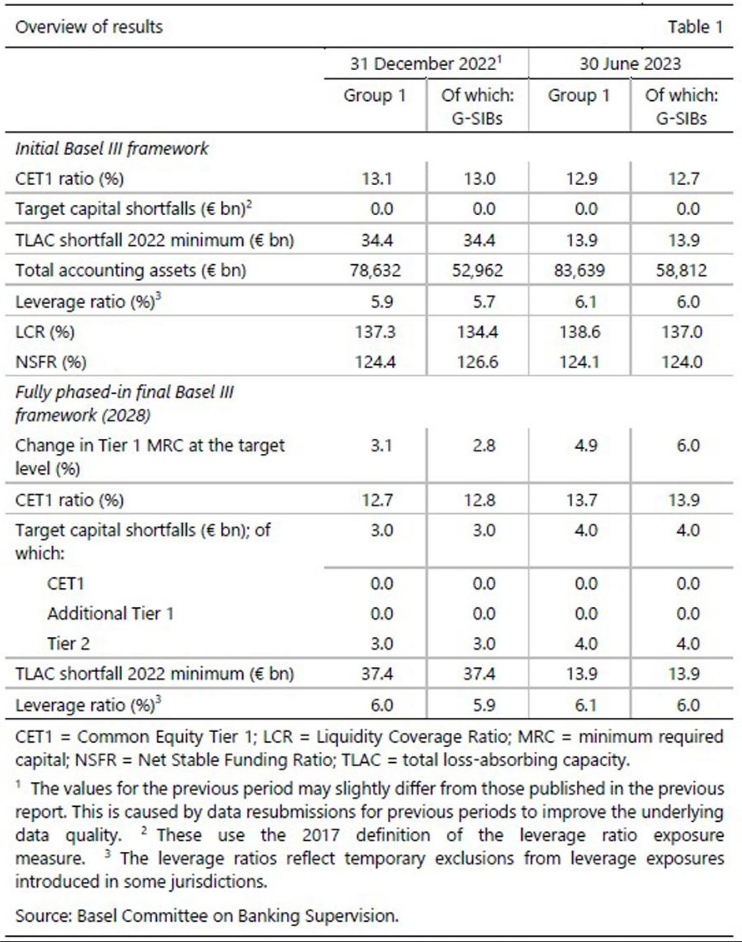

Nhưng ngược lại, standard về vốn lại cực kỳ khó nếu apply (áp dụng) ở Việt Nam. Mình lấy ví dụ, nếu tính theo chuẩn vốn Basel đang thống kê để finally (cuối cùng) áp dụng Basel III, thì vốn CET1 (Common Equity Tier 1 - vốn cấp 1 phổ thông) phải rơi vào khoảng 13%, đã bao gồm các phần bộ đệm này nọ (https://www.bis.org/press/p240306.htm). Nhìn chung, bank Việt Nam hiện tại (hình số 3), chuẩn vốn cao nhất cũng chỉ có TCB (CET1 tầm 14%) và VPB (CET1 tầm 17%) tiệm cận được mức này thôi. Tính dư dả chút, vì nếu revise (sửa đổi) standard thì cũng chẳng biết thế nào là đủ, nhưng tạm kết luận, chắc chắn có VP và Tech.

Nếu SBV (Ngân hàng Nhà nước) tính thay đổi framework (khung chính sách) tiếp cận nội suy sang international standard (tiêu chuẩn quốc tế) – CAR (Capital Adequacy Ratio - tỷ lệ an toàn vốn) Target thay vì ROOM (phòng trống tín dụng) – thì hiện tại VP và TCB có lợi thế về vốn. Lợi thế này là lâu dài, vì thời điểm này mà bảo đi phát hành vốn chủ sở hữu nghe khó khăn lắm, còn nếu để từ từ lên thì phải 5-10 năm nữa hệ thống mới đủ để áp dụng. Đâm ra, lợi thế về vốn đẹp, hợp lý, và là lợi thế cạnh tranh dài hạn.

Nhất là trong tình huống thừa room hiện tại, một số bank đã bắt đầu mature (chín muồi) – trả cổ tức đều, tăng trưởng tài sản thấp – thì lợi thế về vốn trở nên cực kỳ quan trọng trong giai đoạn dài hạn tiếp theo. Chỉ cần lợi thế đó thôi đã khủng khiếp rồi. Vì nhìn chung, CAR to thì làm gì cũng dễ.

Tóm lại: VP đang có lợi thế vốn cực kỳ dài hạn, có thể chấp nhận bất cứ tài sản rủi ro nào handle (xử lý) vào cân đối.

Bài viết khác